💡この記事のポイント

☑損益分岐点売上高=固定費÷限界利益率

☑変動費と固定費の区分方法は業種業態や企業によって異なるが、中間的な属性の費用を固定費として捉えた方が業績管理のためには望ましい

☑損益分岐点とあわせて、「運転資金の要調達率」を加味した「収支分岐点」の考え方を覚えておく

1.損益分岐点分析のためのワークシート(1)

業績をアップする「変動損益計算書」の活用法②で解説した損益分岐点分析を自社に応用するためのワークシートを掲載します。基本的な考え方は、次の計算式に基づいています。

損益分岐点売上高=固定費÷限界利益率

つまり、

固定費=限界利益率×損益分岐点売上高

=限界利益率×(販売単価×販売数量)

ということになります。

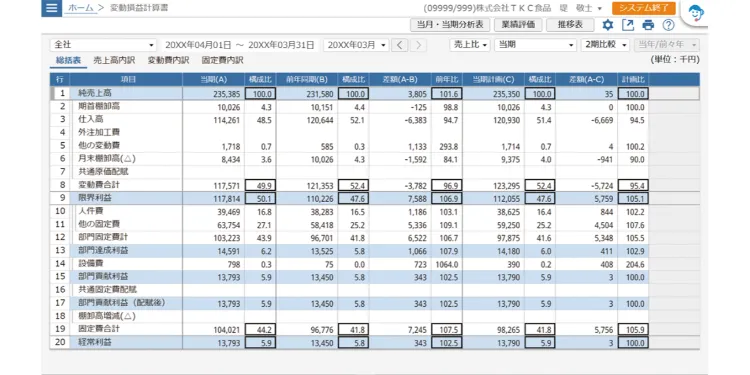

図表1.損益分岐点分析のワークシート(1)

(単位:千円)

| ケース 変数 | 損益分岐点の ケース (A) | 目標利益を確保 するケース (B) | 当月までの 現状実績 (C) | 現状との差異1 (A-C) | 現状との差異2 (B-C) | |

| 損益分岐点売上高 | ||||||

| 販売単価 | 円 | 円 | 円 | 円 | 円 | |

| 販売数量 | 個 | 個 | 個 | 個 | 個 | |

| 限界利益率 | % | % | % | % | % | |

| 固定費+必要利益 | ||||||

| 固定費 | ||||||

| 必要利益 | 0 | |||||

2.損益分岐点分析のためのワークシート(2)

次に、販売単価と販売数量の増減が損益分岐点売上高に与える影響の大きさを分析するためのワークシートを掲載します。基本的な考え方は、前掲のワークシートと同様に、次の計算式に基づいています。

損益分岐点売上高=固定費÷限界利益率

つまり、

固定費=限界利益率×損益分岐点売上高

=限界利益率×(販売単価×販売数量)

ということになります。

図表2.損益分岐点分析のワークシート(2)

(単位:千円)

| ケース 変 数 | 損益分岐点 売上高 (A) | 販売単価増減のケース | 販売数量増減のケース | |||

| %値下 (B) | %値上 (C) | %減 (D) | %増 (E) | |||

| 損益分岐点売上高 | ||||||

| 販売単価 | 円 | 円 | 円 | 円 | 円 | |

| 増減率 | % | % | % | % | ||

| 販売数量 | 個 | 個 | 個 | 個 | 個 | |

| 増減率 | % | % | % | % | ||

| 限界利益 | ||||||

| 限界利益率 | % | % | % | % | % | |

| 固定費+必要利益 | ||||||

| 固定費 | ||||||

| 必要利益 | 0 | 0 | 0 | 0 | 0 | |

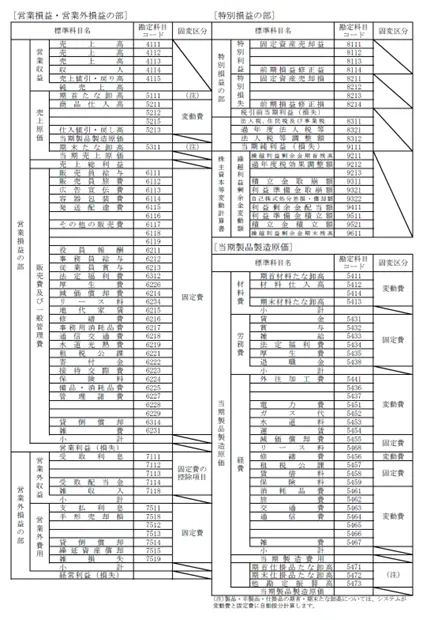

3.標準的な変動費と固定費の区分例

株式会社TKCおよびTKC全国会システム委員会が開発したTKCシステムにおいては、勘定科目ごとに図表4のような標準的な変動費と固定費の区分を行っています。これを「標準固変区分」と呼んでいます。

念のため、おさらいしておきましょう。変動費と固定費はそれぞれ次のような費用です。

変動費……売上高や生産高といった操業度の増減に比例して増減する費用

固定費……操業度の増減にかかわらずその総額が変動しない費用

なお、変動費と固定費の区分方法は、業種業態および各企業によっても異なりますが、厳密に分類することが目的ではないので、ここに力を注ぐ必要はありません。企業の業績管理のためには、中間的な属性の費用をすべて固定費として捉える方が、望ましいといえます。

また、同業他社比較を行う上においても、できる限り標準的な区分を採用した方が不毛な議論を回避することができます(『TKC経営指標』においては、この「標準固変区分」を採用して集計計算しています)。

図表4.TKCシステムの標準固変区分

4.標準的な変動費と固定費の区分例

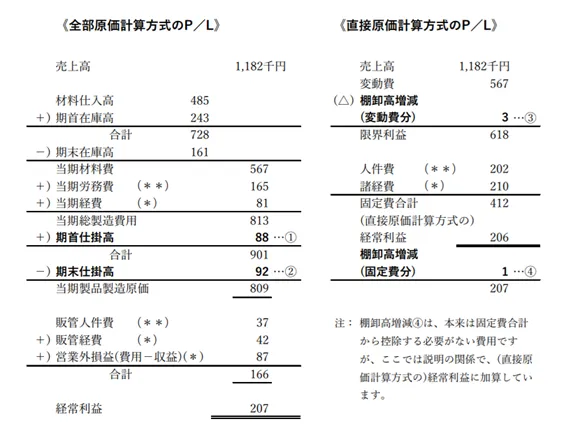

業績をアップする「変動損益計算書」の活用法①で説明したとおり、変動損益計算書は、「製造原価に含まれる固定費を期間原価として捉え、棚卸高が増加しても、棚卸高に含まれる固定費分は費用から控除しない直接原価計算方式」を採用しています。

TKCシステムでは、この棚卸高に含まれる固定費分について、製品・半製品・仕掛品の(期末棚卸高-期首棚卸高)の増減高を当期総製造費用に占める固定費の割合で按分計算します(図表6参照)。

図表5の例では、

棚卸高増減=期末仕掛高②-期首仕掛高①(92-88)

で計算され、その中の固定費分④は、当期総製造費用中の固定費の割合になるため、

(92-88)×(165+81)÷813=1.2千円

で按分計算されます。なお、材料棚卸高の増減額は変動費として全額繰り越されることになります。

図表5.棚卸高増減の考え方

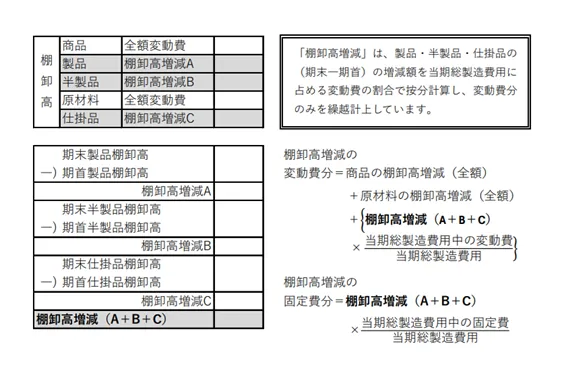

図表6.棚卸高増減の費用分解について

5.TKCシステムにおける棚卸高増減の取扱いについて

TKCシステムの変動損益計算書においては、先に説明したとおり棚卸高増減を変動費分と固定費分に接分計算しています。

ここまでは直接原価計算方式と全く同様ですが、「製造原価中の固定費を期間原価として捉え、棚卸高増減中の変動費分のみを変動費合計から控除して繰り延べる」点に関しては直接原価計算方式とは異なります。

なぜなら、TKCシステムの「変動損益計算書」においては、

①棚卸高増減(変動費分)を変動費合計から控除する。

②棚卸高増減(固定費分)を固定費合計から控除する。

という計算・表示方式になっているからです。

したがって、結果的に、棚卸高増減分をすべて費用から控除して繰り延べた「全部原価計算方式」と同様の経常利益が計算・表示されることになります。これは、あくまでも「月次損益計算書」(全部原価計算方式)の経常利益と、「変動損益計算書」の経常利益が一致している方が不要な誤解を生じないであろうと考えたためです。

ですから、TKCシステムの「変動損益計算書」は、“直接原価計算方式による按分計算と全部原価計算方式による表示の混合方式”といえます。

ここに表示されている「棚卸高増減(固定費分)」の欄は、実際に発生した期間費用が、棚卸高(在庫)として寝ていることを意味しています。繰り返し説明していますが、売れ残った在庫の増加で利益が生じるということは経営者の感覚にそぐわない現象です。ぜひ「棚卸高増減(固定費分)」の欄を有効に活用し、経営者の感覚に即した本来の経常利益を捕捉するようにしてください。

なお、毎月の会計処理において、各棚卸資産の月末棚卸高を期首棚卸高と同額で計上した場合は、棚卸高増減がゼロとなることは言うまでもありません。

6.(ご参考)収支分岐点の考え方

業績をアップする「変動損益計算書」の活用法⑦で「対前年売上高比率」に関連して説明したように、信用取引を前提にしている一般的な場合は、売上高の増加に伴い、運転資金も増加していきます。

すでに説明してきた損益分岐点分析は、機会損失を防止し、業績管理するための有効な経営管理手法であることがお分かりいただけたと思います。

損益分岐点分析に基づいて、どれだけの売上高をあげれば黒字に転換できるか、目標利益を実現できるか、を計数的に検討することができました。しかしながら、その売上高を達成するために、いくら資金を投入してもよい、いくら在庫を抱えてもよい、いくら売掛金が増えてもよい、といった「売上至上主義」だけでは“勘定合って銭足らず(黒字倒産)”となって経営が成り立たないことはご承知のとおりです。

そこで、「運転資金の要調達率」を加味した「収支分岐点」の考え方をご紹介します。

収支分岐点とは、“損益がトントンになる採算の分岐点である損益分岐点”に対して、“資金収支がトントンになる資金の分岐点”であるといえます。収支分岐点売上高は、図表7のように、損益分岐点と運転資金の要調達率から計算され、採算が悪ければ資金収支も悪化しますが、採算が良くても(運転資金の要調達率が高ければ)資金収支が必ずしも良くなるとは限らないことを示してくれます。

図表7.収支分岐点売上高

収支分岐点売上高=

固定費-支払の生じない費用

限界利益率運転資金の要調達率

=

固定的支出(注1)

限界収入率(注2)

注1:固定的支出=固定費-支払の生じない費用

=固定費-(減価償却費+引当金繰入額+貸倒償却+繰延資産償却)

なお、期首運転資金が回収・入金されるものとして、さらに期首運転資金残高を控除する考え方もありますが、ここでは保守的な立場をとり、支払の生じない費用だけを控除しています。

注2:限界収入率=限界利益率-運転資金の要調達率

=限界利益率-{(売上債権+棚卸資産-買入債務)÷売上高}

また、損益分岐点比率と同様に、収支分岐点売上高を(実際の) 売上高で除した比率を「収支分岐点比率」と呼びます。

図表8.収支分岐点比率

収支分岐点比率=

固定費-支払の生じない費用

限界利益率-運転資金の要調達率

÷売上高×100%

=

固定的支出

限界収入率

÷売上高×100%

=

固定的支出

限界収入(限界利益-運転資金要調達額)

×100%

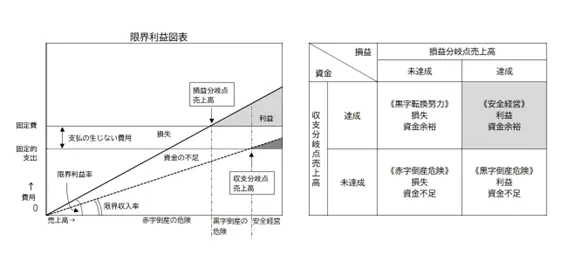

7.損益分岐点と収支分岐点との関連図

損益分岐点とは損益がトントンになる採算の分岐点で、収支分岐点とは資金収支がトントンになる資金の分岐点です。

前述した収支分岐点売上高の計算式を見ていただくと分かるように、一般の企業では、固定的支出(固定費-支払の生じない費用)も限界収入率(限界利益率-運転資金の要調達率)もプラスになり、結果として収支分岐点売上高もプラスになります。

この場合の関連図は次のとおりです。

図表9.損益分岐点と収支分岐点との関連図

8.おわりに

「変動損益計算書は、経営に必要な帳簿です」を基本スタンスとして本記事をまとめましたが、読者の皆さまに十分にご理解いただけましたでしょうか。

変動損益計算書自体が一般に紹介されたのはかなり以前のことですが、その基本的な機能、すなわち「変動損益計算書は、経営に必要な帳簿です」という原理は今日においても何ら変わることはありません。

日本経済のみならず、世界経済が先行き不透明な時代です。企業トップのみならず後継者の皆さまも含めて、機会損失を防ぎ、業績管理を社内風土に定着させるとともに、「企業の永続的発展」を実現するためのベスト・プラクティスの一つとして「変動損益計算書」をぜひご活用ください。

参考文献

窪田千貫、飯塚真玄監修、小出芳久著『経営参謀の心得』TKC出版

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。