💡この記事のポイント

☑変動損益計算書には企業トップが毎月チェックしなければならない重点ポイントが10項目ある。

☑数値による検討・評価の方法には、自社の期間比較と同業他社比較の二つの方法がある。

☑同業他社比較には『TKC経営指標』の活用が有効。

閉じる開く

- 1.対前年売上高比率

- 2.限界利益率

- 3.労働分配率

- 4.固定費増加率

- 5.売上高経常利益率

- 6.損益分岐点売上高(年)

- 7.一人当たり売上高(年)

- 8.一人当たり限界利益(年)

- 9.一人当たり人件費(年)

- 10.一人当たり経常利益(年)

変動損益計算書が提供する項目の中でも、次に示す10項目は、企業トップが、毎月最初にチェックしなければならない重点ポイントです。

①対前年売上高比率

②限界利益率

③労働分配率

④固定費増加率

⑤売上高経常利益率

⑥損益分岐点売上高(年)

⑦一人当たり売上高(年)

⑧一人当たり限界利益(年)

⑨一人当たり人件費(年)

⑩一人当たり経常利益(年)

これらは、いわゆる経営分析数値ですが、ここではこれらの数値が表す意味と、その実務的な捉え方について、「定石10箇条」として説明します。

なお、自社のこれらの数値は、株式会社TKCの会計ソフト「FXクラウドシリーズ」を利用していればすぐに確認できます。

また、数値による検討・評価の方法には、自社の前年と比較する方法(期間比較、時系列分析)と、同業他社と比較する方法(外部比較)の二つがあります。TKCのFXクラウドシリーズでは、外部比較の基準として『TKC経営指標』を一貫して採用していることは言うまでもありません。

1.対前年売上高比率

対前年売上高比率とは、売上高を自社の前年と比較して、評価するための比率です。

期間比較の方法には、当月の実績を前年同月と比較する月次比較と、期首から当月までの実績累計を前年同期(前期期首から前年同月まで)と比較する累計比較、があります。

定石1

対前年売上高比率は、100%を超える(前年よりも増収となる)ことが理想的です。

◆同時にチェックを要する指標──運転資金の要調達率

売上高の上昇とともに売上債権(売掛金や受取手形)が増大していきます。世間一般でいわれる「勘定あって銭足らず(黒字倒産)」を回避するためには、売上高を短期間で着実に現金回収する営業活動を忘れないことです。

運転資金の要調達率は、売上高の何%に相当する売上債権と棚卸資産(ただし買入債務控除後)があるか、すなわち売上高何%に相当する資金が寝ているかを示しています。

運転資金の要調達率=(売上債権+棚卸資産-買入債務)÷売上高×100%

図表1.対前年売上高比率

(2期連続黒字企業平均値は令和6年版『TKC経営指標』より引用)

| 大分類業種名 | 2期連続黒字企業平均 | 自社当期 | 自社前期 | 期間比較 | 外部比較 |

| 全産業(98,215件) | 106.4% | % | % | ||

| 建設業(19,396件) | 104.2% | % | % | ||

| 製造業(10,908件) | 104.4% | % | % | ||

| 卸売業(9,961件) | 104.3% | % | % | ||

| 小売業(9,977件) | 103.8% | % | % | ||

| 飲食店業(2,007件) | 103.7% | % | % | ||

| サービス業(8,031件) | 105.7% | % | % | ||

| 不動産業、物品賃貸業(14,043件) | 103.4% | % | % | ||

| % | % | % | |||

| 注1 期間比較は、自社当期÷自社前期×100%で計算します。 ただし、%比率の指標については、自社当期-自社前期の差異を計算します。 注2 外部比較は、自社当期÷黒字企業平均×100%で計算します。 ただし、%比率の指標については、自社当期-黒字企業平均の差異を計算します。 | |||||

2.限界利益率

限界利益率とは、売上高に占める限界利益(売上高-変動費)の割合です。詳しくは業績をアップする「変動損益計算書」の活用法①を参照してください。

定石2

限界利益率は、期間比較・外部比較とも高いほど理想的です。

自社の限界利益率の1%がいくらの限界利益に相当するかを把握しておきましょう。

◆同時にチェックを要する指標──変動費比率

限界利益率と変動費比率とは表裏をなす比率です(限界利益率+変動費比率=100%)。

限界利益率が低下した場合は、仕入原価、外注加工費等の変動費が増加し、変動費比率がその分だけ上昇しています。

図表2.限界利益率

(黒字企業平均値は令和6年版『TKC経営指標』より引用)

| 大分類業種名 | 黒字企業平均 | 自社当期 | 自社前期 | 期間比較 | 外部比較 |

| 全産業(138,321件) | 42.3% | % | % | ||

| 建設業(27,565件) | 38.8% | % | % | ||

| 製造業(14,914件) | 44.5% | % | % | ||

| 卸売業(13,383件) | 20.0% | % | % | ||

| 小売業(14,465件) | 31.7% | % | % | ||

| 飲食店業(3,070件) | 64.2% | % | % | ||

| サービス業(11,037件) | 59.3% | % | % | ||

| 不動産業、物品賃貸業(18,969件) | 63.6% | % | % | ||

| % | % | % | |||

| 注1 期間比較は、自社当期÷自社前期×100%で計算します。 ただし、%比率の指標については、自社当期-自社前期の差異を計算します。 注2 外部比較は、自社当期÷黒字企業平均×100%で計算します。 ただし、%比率の指標については、自社当期-黒字企業平均の差異を計算します。 | |||||

3.労働分配率

労働分配率とは、限界利益の中から人件費(厚生費や法定福利費等の間接人件費を含みます)に配分した割合のことです。詳しくは業績をアップする「変動損益計算書」の活用法③を参照してください。

定石3

労働分配率は、期間比較・外部比較とも低いほど理想的です。

ただし、一人当たりの人件費(額)は、期間比較・外部比較とも高いほど理想的です。

◆同時にチェックを要する指標── 一人当たり人件費

一人当たり人件費(金額)は期間比較・外部比較とも高いほど、社員のモラールが高まり、仕事への強い動機付けになります。

一人当たりの人件費を増やし、かつ、労働分配率を一定の範囲内に抑えるためには、原資となる限界利益を人件費の増加率以上に伸ばすことが必要です。

なお、賞与支払月と通常月との整合性を図るために、会計処理上は、月平均の賞与額を毎月引当計上しておくことが望ましいでしょう。

図表3.労働分配率

(黒字企業平均値は令和6年版『TKC経営指標』より引用)

| 大分類業種名 | 黒字企業平均 | 自社当期 | 自社前期 | 期間比較 | 外部比較 |

| 全産業(138,321件) | 51.8% | % | % | ||

| 建設業(27,565件) | 53.5% | % | % | ||

| 製造業(14,914件) | 53.6% | % | % | ||

| 卸売業(13,383件) | 48.3% | % | % | ||

| 小売業(14,465件) | 49.9% | % | % | ||

| 飲食店業(3,070件) | 55.9% | % | % | ||

| サービス業(11,037件) | 61.4% | % | % | ||

| 不動産業、物品賃貸業(18,969件) | 28.9% | % | % | ||

| % | % | % | |||

| 注1 期間比較は、自社当期÷自社前期×100%で計算します。 ただし、%比率の指標については、自社当期-自社前期の差異を計算します。 注2 外部比較は、自社当期÷黒字企業平均×100%で計算します。 ただし、%比率の指標については、自社当期-黒字企業平均の差異を計算します。 | |||||

4.固定費増加率

固定費増加率は、固定費実績額(人件費を含む)を自社の前年と比較して、評価する比率です。

人件費を除く固定費は、積極的な設備投資等を行った年度は別として前年並みであることが理想的です。

定石4

人件費を除く固定費は、原則として前年並み(100%)であることが理想的です。

前年を超えた場合でも、限界利益(額)の伸び率以内であることが重要です。

◆同時にチェックを要する指標──限界利益の対前年比

限界利益の中から必要な固定費に配分した結果、残った金額が経常利益です。したがって、赤字にならないためには、限界利益額>固定費合計額 であること、すなわち限界利益の対前年伸び率が、固定費合計額の対前年増加率よりも大きいことを確認しましょう。

図表4.固定費増加率

(黒字企業平均値は令和6年版『TKC経営指標』より引用)

| 大分類業種名 | 黒字企業平均 | 自社当期 | 自社前期 | 期間比較 | 外部比較 |

| 全産業(138,321件) | 105.2% | % | % | ||

| 建設業(27,565件) | 104.2% | % | % | ||

| 製造業(14,914件) | 104.6% | % | % | ||

| 卸売業(13,383件) | 105.4% | % | % | ||

| 小売業(14,465件) | 105.2% | % | % | ||

| 飲食店業(3,070件) | 125.6% | % | % | ||

| サービス業(11,037件) | 105.1% | % | % | ||

| 不動産業、物品賃貸業(18,969件) | 104.2% | % | % | ||

| % | % | % | |||

| 注1 期間比較は、自社当期÷自社前期×100%で計算します。 ただし、%比率の指標については、自社当期-自社前期の差異を計算します。 注2 外部比較は、自社当期÷黒字企業平均×100%で計算します。 ただし、%比率の指標については、自社当期-黒字企業平均の差異を計算します。 | |||||

5.売上高経常利益率

売上高経常利益率は、経営活動の成果である経常利益が売上高に占める割合を示す比率で、企業の収益性を見る上で、重要かつ基本的な比率です。

経常利益(額)は企業規模の大小によって大きく異なるため、売上高規模を除外して同業他社比較を行うために必要な比率で、金融機関が最も重要視している比率です。

前年と比較して、売上高が増加(増収)し、経常利益が増加(増益)し、さらに売上高経常利益率が上昇していることが最高の経営成果といえます。

定石5

売上高経常利益率は、期間比較・外部比較とも高いほど理想的です。

自社の売上高経常利益率の1%がいくらの経常利益に相当するかを把握しておきましょう。

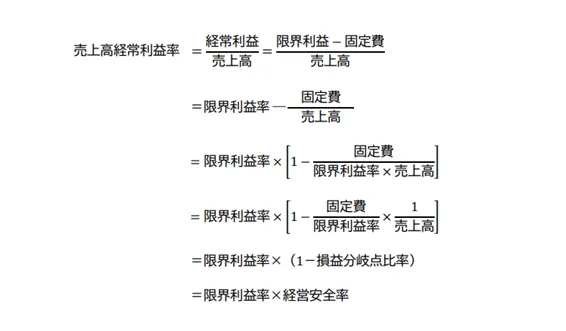

◆同時にチェックを要する指標──経営安全率

経営安全率とは業績をアップする「変動損益計算書」の活用法②で解説したとおり、損益分岐点比率と表裏をなす比率のことです。

すなわち、経営安全率+損益分岐点比率=100%になります。

さて、売上高経常利益率と経営安全率の関係については、図表5の計算式展開のように若干経営分析の範疇の説明を要します(実務的には読み飛ばしても支障ありません)。

したがって、売上高経常利益率は、限界利益率の向上と経営安全率の向上の相乗効果によって改善されることが分かります。つまり、前者が変動費の管理、後者が固定費の管理の成果を示しているわけです。

図表5.売上高経常利益率と経営安全率

図表6.売上高経常利益率

(黒字企業平均値は令和6年版『TKC経営指標』より引用)

| 大分類業種名 | 黒字企業平均 | 自社当期 | 自社前期 | 期間比較 | 外部比較 |

| 全産業(138,321件) | 5.5% | % | % | ||

| 建設業(27,565件) | 5.9% | % | % | ||

| 製造業(14,914件) | 6.4% | % | % | ||

| 卸売業(13,383件) | 3.4% | % | % | ||

| 小売業(14,465件) | 3.1% | % | % | ||

| 飲食店業(3,070件) | 5.6% | % | % | ||

| サービス業(11,037件) | 6.0% | % | % | ||

| 不動産業、物品賃貸業(18,969件) | 11.6% | % | % | ||

| % | % | % | |||

| 注1 期間比較は、自社当期÷自社前期×100%で計算します。 ただし、%比率の指標については、自社当期-自社前期の差異を計算します。 注2 外部比較は、自社当期÷黒字企業平均×100%で計算します。 ただし、%比率の指標については、自社当期-黒字企業平均の差異を計算します。 | |||||

6.損益分岐点売上高(年)

損益分岐点売上高とは業績をアップする「変動損益計算書」の活用法②で解説したとおり、損益がトントンとなる売上高のことです。

「変動損益計算書」の重要な活用法が損益分岐点分析にあることは、これまで解説してきたとおりです。

定石6

損益分岐点売上高は、期間比較・外部比較とも低いほど理想的です。

ただし、損益分岐点売上高は自社独自の目安ですから、実際の売上高が損益分岐点売上高を超えていることを確認してください。

超過分に限界利益率を乗じれば経常利益になります。

◆同時にチェックを要する指標──経営安全率

前述したとおり、経営安全率は損益分岐点比率と表裏をなす比率のことです。

すなわち、経営安全率+損益分岐点比率=100%になります。

売上高規模の要素を除外して外部比較を行うときは、経営安全率を用いると同業者の中での位置を確認することができます。詳しくは、業績をアップする「変動損益計算書」の活用法②を参照してください。

図表7.経営安全率

(黒字企業平均値は令和6年版『TKC経営指標』より引用)

| 大分類業種名 | 黒字企業平均 | 自社当期 | 自社前期 | 期間比較 | 外部比較 |

| 全産業(138,321件) | 13.1% | % | % | ||

| 建設業(27,565件) | 15.2% | % | % | ||

| 製造業(14,914件) | 14.3% | % | % | ||

| 卸売業(13,383件) | 17.2% | % | % | ||

| 小売業(14,465件) | 9.9% | % | % | ||

| 飲食店業(3,070件) | 8.8% | % | % | ||

| サービス業(11,037件) | 10.1% | % | % | ||

| 不動産業、物品賃貸業(18,969件) | 18.3% | % | % | ||

| % | % | % |

図表8.損益分岐点売上高(年)

(黒字企業平均値は令和6年版『TKC経営指標』より引用)

| 大分類業種名 | 黒字企業平均 | 自社当期 | 自社前期 | 期間比較 | 外部比較 |

| 全産業(138,321件) | 288,503千円 | % | % | ||

| 建設業(27,565件) | 261,329千円 | % | % | ||

| 製造業(14,914件) | 491,419千円 | % | % | ||

| 卸売業(13,383件) | 611,106千円 | % | % | ||

| 小売業(14,465件) | 343,731千円 | % | % | ||

| 飲食店業(3,070件) | 177,087千円 | % | % | ||

| サービス業(11,037件) | 220,833千円 | % | % | ||

| 不動産業、物品賃貸業(18,969件) | 82,053千円 | % | % | ||

| 千円 | % | % | |||

| 注1 期間比較は、自社当期÷自社前期×100%で計算します。 ただし、%比率の指標については、自社当期-自社前期の差異を計算します。 注2 外部比較は、自社当期÷黒字企業平均×100%で計算します。 ただし、%比率の指標については、自社当期-黒字企業平均の差異を計算します。 | |||||

7.一人当たり売上高(年)

従事員一人当たりの年商を表示しています。売上規模、業種業態の要因を除いた指標ですから、素直に高いほど良いことになります。なお、「従事員」とは、従業員と役員を合計した人数のことで、中小企業の場合は、役員を含めて分析した方が実態に即しているからです。

定石7

一人当たり売上高は、期間比較・外部比較とも高いほど理想的です。

併せて従事員数を把握しましょう。

◆同時にチェックを要する指標──平均従事員数

従事員数については、基本的には「頭数」ではなく、労働時間を基準にするとよいでしょう。例えば、所定労働時間1日8時間を「一人」としてカウントし、1日6時間のパートタイマーなら「0.8人」とカウントします。

なお、役員は、中小企業においては従業員と同様に1日8時間労働の正社員として捉えることが実務的です。

図表9.一人当たり売上高(年)

(黒字企業平均値は令和6年版『TKC経営指標』より引用)

| 大分類業種名 | 黒字企業平均 | 自社当期 | 自社前期 | 期間比較 | 外部比較 |

| 全産業(138,321件) | 19,381千円 | % | % | ||

| 建設業(27,565件) | 26,325千円 | % | % | ||

| 製造業(14,914件) | 19,929千円 | % | % | ||

| 卸売業(13,383件) | 52,068千円 | % | % | ||

| 小売業(14,465件) | 22,155千円 | % | % | ||

| 飲食店業(3,070件) | 6,754千円 | % | % | ||

| サービス業(11,037件) | 8,410千円 | % | % | ||

| 不動産業、物品賃貸業(18,969件) | 22,229千円 | % | % | ||

| 千円 | % | % | |||

| 注1 期間比較は、自社当期÷自社前期×100%で計算します。 ただし、%比率の指標については、自社当期-自社前期の差異を計算します。 注2 外部比較は、自社当期÷黒字企業平均×100%で計算します。 ただし、%比率の指標については、自社当期-黒字企業平均の差異を計算します。 | |||||

8.一人当たり限界利益(年)

従事員一人当たりの限界利益を表示しています。生産性分析の中で最も重要な指標で、売上規模、業種業態の要因を除いた指標ですから、素直に高いほど良いことになります。

会社全体の総限界利益とともに「一人当たり限界利益」を必ずチェックしましょう。

定石8

一人当たり限界利益は、期間比較・外部比較とも高いほど理想的です。会社全体の(総)限界利益の確認だけでなく、人的生産性を見るために最も重要な指標です。

◆同時にチェックを要する指標── 一人当たり人件費(年)

一人当たり限界利益が、期間比較・外部比較ともに高くなって良い傾向にある場合でも、一人当たり人件費がそれ以上に伸びているようでは結果として労働分配率が上昇し、会社業績としては望ましくありません。

“一人当たり人件費は高く、労働分配率は低く”を実現するためには、一人当たり人件費の伸びを一人当たり限界利益の伸び以下に抑える必要があります。

図表10.一人当たり限界利益(年)

(黒字企業平均値は令和6年版『TKC経営指標』より引用)

| 大分類業種名 | 黒字企業平均 | 自社当期 | 自社前期 | 期間比較 | 外部比較 |

| 全産業(138,321件) | 8,195千円 | % | % | ||

| 建設業(27,565件) | 10,227千円 | % | % | ||

| 製造業(14,914件) | 8,862千円 | % | % | ||

| 卸売業(13,383件) | 10,388千円 | % | % | ||

| 小売業(14,465件) | 7,033千円 | % | % | ||

| 飲食店業(3,070件) | 4,338千円 | % | % | ||

| サービス業(11,037件) | 4,985千円 | % | % | ||

| 不動産業、物品賃貸業(18,969件) | 14,130千円 | % | % | ||

| 千円 | % | % | |||

| 注1 期間比較は、自社当期÷自社前期×100%で計算します。 ただし、%比率の指標については、自社当期-自社前期の差異を計算します。 注2 外部比較は、自社当期÷黒字企業平均×100%で計算します。 ただし、%比率の指標については、自社当期-黒字企業平均の差異を計算します。 | |||||

9.一人当たり人件費(年)

一人当たり人件費は期間比較・外部比較とも高いほど、社員のモラールが高まり、仕事への強い動機付けになります。

一人当たり人件費を増やし、かつ、労働分配率を一定範囲内に抑えるためには、原資となる限界利益をそれ以上に伸ばすことが必要です。

なお、賞与支払月と通常月との整合性を図るために、会計処理上は、月平均の賞与額を毎月引当計上しておくことが望ましいといえます。

定石9

一人当たり人件費は、期間比較・外部比較とも高いほど理想的です。

ただし、“一人当たり人件費は高く、労働分配率は低く”が基本ですから、その分だけ一人当たり限界利益の増分が必要です。

図表11.一人当たり人件費(年)

(黒字企業平均値は令和6年版『TKC経営指標』より引用)

| 大分類業種名 | 黒字企業平均 | 自社当期 | 自社前期 | 期間比較 | 外部比較 |

| 全産業(138,321件) | 4,242千円 | % | % | ||

| 建設業(27,565件) | 5,467千円 | % | % | ||

| 製造業(14,914件) | 4,751千円 | % | % | ||

| 卸売業(13,383件) | 5,021千円 | % | % | ||

| 小売業(14,465件) | 3,506千円 | % | % | ||

| 飲食店業(3,070件) | 2,180千円 | % | % | ||

| サービス業(11,037件) | 3,058千円 | % | % | ||

| 不動産業、物品賃貸業(18,969件) | 4,083千円 | % | % | ||

| 千円 | % | % | |||

| 注1 期間比較は、自社当期÷自社前期×100%で計算します。 ただし、%比率の指標については、自社当期-自社前期の差異を計算します。 注2 外部比較は、自社当期÷黒字企業平均×100%で計算します。 ただし、%比率の指標については、自社当期-黒字企業平均の差異を計算します。 | |||||

◆同時にチェックを要する指標──労働分配率

労働分配率は、一人当たり限界利益の中から一人当たり人件費(厚生費や法定福利費等の間接人件費を含みます)に配分した割合です。比率自体は全社の労働分配率に一致します。

10.一人当たり人件費(年)

従事員一人当たりの経常利益平均月額を表示しています。

経常利益の増加が企業の自己資本を増大させ、経営環境の変化に強い企業体質を作ることができます。

定石10

一人当たり経常利益は、期間比較・外部比較とも高いほど理想的です。会社全体の(総)経常利益の確認だけでなく、人的生産性を見るためにも重要な指標です。

◆同時にチェックを要する指標──自己資本比率

自己資本比率とは、自己資本の総資本に対する比率です。自己資本は、資本金と剰余金の合計で、経常利益から税金および配当等を差し引いた金額は、この剰余金に組み込まれて累積されていきます。

自己資本比率が高まるということは、返済しなければならない他人資本(借入金等)の割合が減少することで、企業が“無借金経営”に近づいていることになります。

図表12.一人当たり経常利益(年)

(黒字企業平均値は令和6年版『TKC経営指標』より引用)

| 大分類業種名 | 黒字企業平均 | 自社当期 | 自社前期 | 期間比較 | 外部比較 |

| 全産業(138,321件) | 1,075千円 | % | % | ||

| 建設業(27,565件) | 1,557千円 | % | % | ||

| 製造業(14,914件) | 1,268千円 | % | % | ||

| 卸売業(13,383件) | 1,790千円 | % | % | ||

| 小売業(14,465件) | 697千円 | % | % | ||

| 飲食店業(3,070件) | 380千円 | % | % | ||

| サービス業(11,037件) | 503千円 | % | % | ||

| 不動産業、物品賃貸業(18,969件) | 2,588千円 | % | % | ||

| 千円 | % | % | |||

| 注1 期間比較は、自社当期÷自社前期×100%で計算します。 ただし、%比率の指標については、自社当期-自社前期の差異を計算します。 注2 外部比較は、自社当期÷黒字企業平均×100%で計算します。 ただし、%比率の指標については、自社当期-黒字企業平均の差異を計算します。 | |||||

参考文献

窪田千貫、飯塚真玄監修、小出芳久著『経営参謀の心得』TKC出版

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。