💡この記事のポイント

☑「勘定合って銭足らず」の原因を理解する

☑帳簿上で利益がでていても、現金があるとはかぎらないことを認識する

☑コントロールできるコストとコントロールできないコストを分けて考える

☑キャッシュ・フローに基づいた経営の重要性を学ぶ

☑黒字倒産を防ぐためのポイントを知る

閉じる開く

- 1.自社は本当に儲かっているのか?

- 2.今、キャッシュ・フローが注目されるわけは?

- (1) 利益とキャッシュはココがちがう

- (2) キャッシュ・フローとは何か?

- (3) 「勘定合って銭足らず」現象とは

- 3.黒字倒産を起こさないための視点

- (1) 黒字倒産防止の4つの視点

- (2) 財務経営力を磨こう

1.自社は本当に儲かっているのか?

帳簿上で利益がでているので儲かっていると思っていても、実際には自社に現金(キャッシュ)がなく仕入代金の支払いに困ってしまう…。これは巷で「勘定合って銭足らず」と呼ばれている状況で、黒字企業でも倒産に至る可能性があります。

こうした「黒字倒産」の主な要因は資金繰りの不備によるものですが、利益とキャッシュの違いを経営者がきちんと理解していなかったことも根本的な問題の一つだと考えられます。

そこで、ここでは黒字倒産を防ぐための基本的な注意点を、「利益」「コスト」「キャッシュ・フロー」の観点から紐解いていくことにしましょう。

(1) 利益とはなにか

企業経営における「利益」とは、収益(売上高等)から費用を差し引いた金額のことを指します。利益を正しく理解し、管理することは、企業の健全な経営に不可欠です。

収益-費用=利益※

※損益がプラスの場合(損益がマイナスの場合は「損失」)。

米国の経営学者ドラッカーは、「未来のリスクを賄うための利益、事業の存続を可能とし、富を生み出す資源の能力を維持するための最低限度の利益をあげることは、企業にとって絶対の条件である」(P.F.ドラッカー『現代の経営[上]』ダイヤモンド社)として、利益の重要性を説いています。

中小企業経営における利益の意味は、主に下記の3つと考えられます。

①経営の健全性の指標

利益は経営効率や競争力の成果を測る上での客観的な指標の一つです。適正な利益をあげていることは、経営管理や経営戦略の健全性を示していると考えられます。また、赤字が続くと短期間で経営が悪化することがあるので注意が必要です。

②自己防衛・自己成長への備え

利益を内部留保し、不況や災害に備えるとともに、設備投資や人材への投資のための力を自前で高めること(「自己資本比率」を上げること)が重要です。また、利益があがっていれば地域社会に還元することができます。

③信用力の維持

健全な財務体質の維持が信用力に直結し、取引先からの受注や金融機関の融資に大きな影響を及ぼすと考えられます。利益が安定していれば、新規取引や資金調達で有利になることがあります。

このように、企業経営において利益は様々な意味があり、特に税金を支払った後の「税引き後利益」を確保して、内部留保を積み重ねていくことは、自己資本比率を高め企業体質を強化してく上で大変重要だと考えられます。

(2) コストとは何か?

企業はコストの塊といわれることがあります。

利益は企業の外部からしか獲得することができないため、営業活動を通じてお客様から商品の注文をいただき、その代金が回収できたときに、はじめて利益を獲得したことになるのです。それまでは、単にコストを消費しているにすぎません。

したがって、社員が意識して利益を生み出す活動に力を注がなければ、社員はただ忙しいだけで、その活動に要したコストは、利益として回収されないことになってしまいがちです。

ドラッカーは、「およそ企業の内部には、プロフィットセンターはない。内部にあるのはコストセンターである。技術、販売、生産、経理のいずれも、活動があってコストを発生させることだけは確実である。しかし成果に貢献するかはわからない」(P.F.ドラッカー『創造する経営者』ダイヤモンド社)と企業活動の本質をついています。

コストをかければそれだけ売上が増え、利益を生み出すのかというと、必ずしもそうではありません。コスト、つまりお金は利益を生むように使わなくてはならないのです。

企業においてコストを考える場合、コントロールできるコスト(管理可能費)とコントロールできないコスト(管理不能費)に分けて考える方法があります。

①コントロールできるコスト(管理可能費)

経営者や現場責任者の裁量によって、増減や内容を調整できる費用のことで、広告宣伝費や旅費交通費、消耗品費、外注費、交際費など、適切な管理により、会社全体の収益性向上に寄与するもので、すぐに削減・効率化できるものです。

②コントロールできないコスト(管理不能費)

経営者や現場責任者が短期的にはコントロールできない費用のことで、賃借料、減価償却費、保険料など、初期段階での慎重な契約選定や契約更新時の交渉など、長期的な視点で考える必要があるものです。

このようなコストの性質を理解し、利益に貢献できるような使い方に改善することが重要でしょう。

ただし、上記のようなことに気を付けて利益を生み出したとしても、利益とキャッシュとは必ずしも一致しないのです。このことについては次節で解説していきましょう。

2.今、キャッシュ・フローが注目されるわけは?

(1) 利益とキャッシュはココがちがう

企業経営において、利益が重要なことはこれまで述べてきたとおりですが、よく勘違いされるのが、利益が出たからといってキャッシュがあるとは限らないということです。

利益とは収益から費用を差し引いた会計上の指標で、企業の収益性や採算性の判断に使用しますが、キャッシュとは実際に手元にある現金や預金のことで、資金繰りや倒産リスクの判断に使用できます。

経営者はこのことをしっかりと認識しておく必要があります。

京セラ創業者の稲盛和夫氏は「自分で自由に使えるお金(キャッシュ)がリアルタイムで把握できていなければ、激変する経営環境の中で会社を経営していくことはできない。そのためには会計上の『利益』ではなく、紛れもなく存在する『キャッシュ』にもとづいて経営の舵取りを行うべきである」(稲盛和夫『稲盛和夫の実学-経営と会計』日本経済新聞出版社)とし、キャッシュの重要性について強調しています。

(2) キャッシュ・フローとは何か?

キャッシュはキャッシュ・フロー計算書で確認することができます。「キャッシュ・フロー」と「キャッシュ」はそれぞれ次の意味で使われています。

「キャッシュ・フロー」とは「ある期間( 通常は1年間) の事業活動において、流入したキャッシュから、流出したキャッシュを引いたキャッシュの増減」のことです。

「キャッシュ」とは「現金および現金同等物※」のことをいいます。

※現金同等物:かんたんに換金できて、価値の変動についてわずかなリスクしか負わない短期投資。3か月以内の定期預金など。

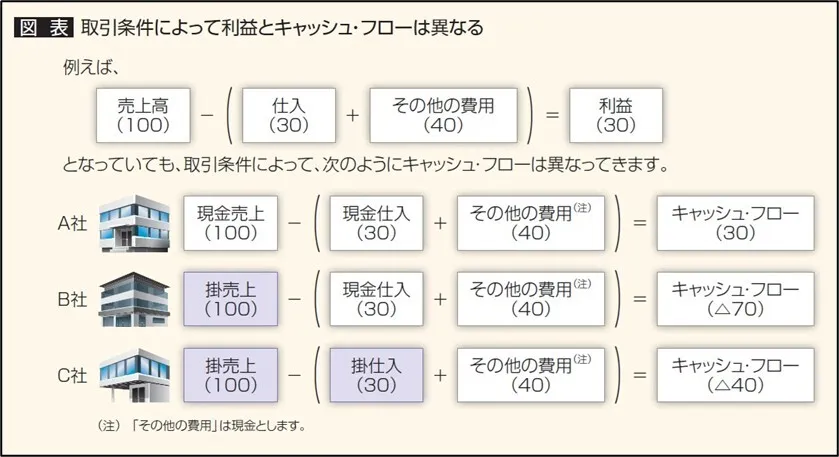

ここでは、利益とキャッシュは、本質的にどのような違いがあるのかを、設例(図表)をもとに見ていくことにしましょう。

たとえば、下図のA社のように、売上も費用も全て現金で取引されれば、利益とキャッシュ・フロー(現金の収入・支出)は一致するのですが、実際の取引では、売上や仕入が掛けで取引される※ことが多いため、利益とキャッシュ・フローが一致するとは限りません。B社やC社の場合、売上時点で利益が出ているように計算されても、実際に現金が預金口座に貯まってはいません。

※先に商品やサービスを提供し、後からその代金の支払いをしてもらう方法。「信用取引」ともいう。

利益 ≠ キャッシュ(現金)

(3) 「勘定合って銭足らず現象」とは

現在の企業会計はお金が動いたときではなく物が動いたときに記帳する「発生主義」※により計算されており、連続する企業の活動を暦で区分して年度ごとの決算を行っています。

このため、お金の受け取りや支払いと、収益や費用の発生とで時期のズレが生じてしまいます。

その結果、決算書に表される損益の動きと実際のお金の動きとが直結しなくなり、「利益が出ているのになぜお金が無いの?」といった経営者の素朴な疑問が出てくることになります。

※発生主義とは

発生主義とは、売上高、変動費、固定費を資産の取得や商品等の引き渡しのタイミングで行う方法です。一方、現金主義とは、売上高、変動費、固定費を、現金の収支という事実に基づいて認識する損益計算の方式です。

順調に利益を出している企業がいつも資金繰りに窮している、あるいは突然資金繰りがおかしくなる…。これは決算書の「利益ベース」で経営をしている結果といえます。

激変する経営環境の中での経営の舵取りで「勘定合って銭足らず」にならないためにも、「キャッシュベース」での経営が求められます。

3.黒字倒産を起こさないための視点

「勘定合って銭足らず」とは、端的に言えば、その期に稼ぎ出した資金以上に資金の流出(支払)が多く発生している状態のことですから、これを回避するためには、資金の入りと出について、その金額だけでなく、時期のズレも適切に管理しなければなりません。

黒字倒産を防ぐためには、まず、経営にかかわる資金の性格の違いを理解したうえで、次の4つの視点を持つことが重要になります。

(1) 黒字倒産防止の4つの視点

①本業での儲けの質に留意する

資金繰りを楽にするためには本業で儲けが出ていることが重要なことは言うまでもありません。そして、そうした利益が継続的に確保されていくものかどうかが肝心です。

たとえば、ある特定の売上先、特定の商材、特定の社員への依存に偏っている場合、それらの条件が変わることにより、会社の屋台骨にまで大きな影響を及ぼすことが考えられます。これらは真の意味での継続性を担保することにはならない可能性があります。

また、「売上総利益率」や「人件費率」等の主要な経営指標が、同業他社と比較して悪い数値である場合なども要注意です。その数値の違いが会社の個性として良い方向に作用する場合もありますが、万が一の際に深刻なダメージとなることも考えられます。

自社の経営数値が同業他社と比較してどのような位置にあるのかを把握し、それが自社の個性として強みを発揮するための条件は何か、もし当初の想定が変わった場合にはどのように対処するかを事前に考えておくことが重要です。

②資金の入りと出のタイミングに留意する

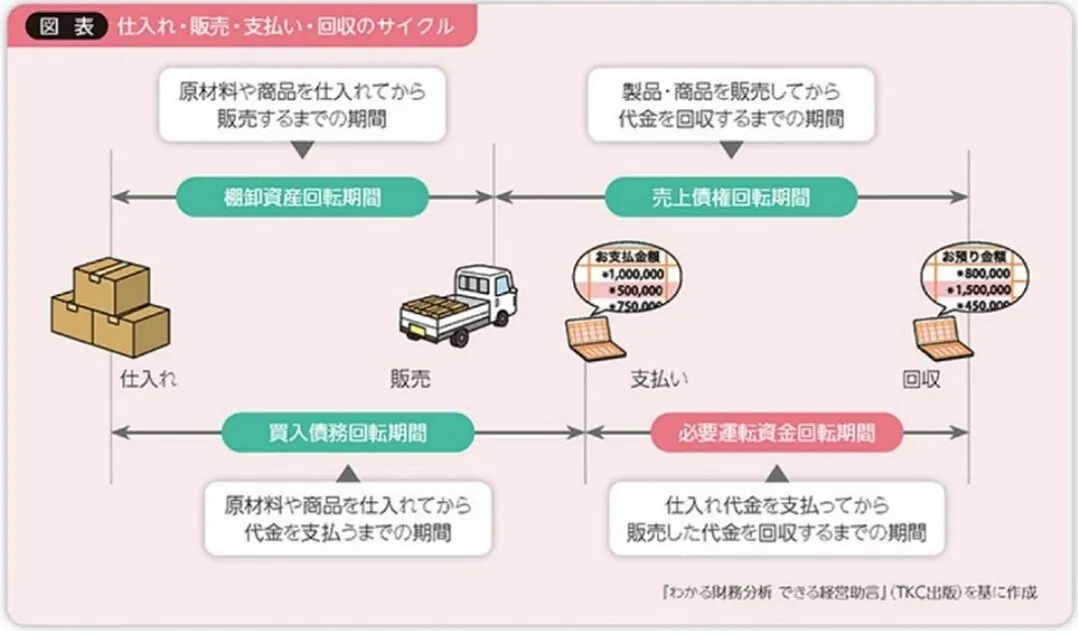

一般的な商活動においては、すべてが現金取引で在庫も無いようなケースを除き、売上債権(受取手形・売掛金)、棚卸資産、買入債務(支払手形・買掛金)が存在します。

そのため資金の支払いと回収の時期にズレが生じることとなります。そして、その間の営業活動を行うために必要な資金を運転資金といいます(図表参照)。

営業活動上ある程度は、支払いと回収の時期がズレることもやむを得ない部分ですが、資金繰り改善の観点からは、できるだけその規模を大きくしないことが肝心です。

通常はこの運転資金の増減を手元資金で吸収することができますが、さまざまな事情により手元資金に余裕がない場合、この入金と支払のズレは時として深刻な事態になります。

たとえば受取手形による回収が増えて、結果として売上債権の回収期間が長期化した場合、あるいは現金仕入の割合が高まり、支払が先行する場合など、運転資金が膨らむことにより手元資金が減少すると、ほんの数日の入金の遅れが致命的なものとなる場合があります。

日頃よりこの運転資金として必要な金額を増大させないよう、売上債権、棚卸資産、買入債務について経営数値を管理しておく必要があります。

③短期資金と長期資金を混同しない

営業活動に係る資金は、通常1年以内に回収されるものです。したがってこれに必要となる資金の調達は、短期の資金で賄われていくことになります。一方、固定資産のように、その回収までの期間が長期にわたるものの取得にあっては、短期の資金で賄おうとすると無理が生じかねません。そのため、固定資産の取得資金等は長期借入金などで賄うのが原則です。

ところで、運転資金は、営業上発生するものであるため、一般に短期資金で調達されるものと考えがちですが、営業活動が継続している間はほぼ恒常的に発生するものであることから、できれば自己資本で賄われるべきです。これを短期借入金で賄おうとすると、常に資金繰りで忙しい状態となりかねません。

④固定資産投資や借入金の年間返済額が適正かどうかを確認する

車両や機械設備などの減価償却資産(固定資産)への投資は、以後の営業活動上、生産性の向上や付加価値の増加に結びつくものであるべきです。会計上は減価償却という手続きにより毎期の損益に反映されます。もしこれが過大投資である場合は、翌期以降の損益計算上利益を圧迫することとなります。

その固定資産の調達を金融機関からの借入によって行っている場合、営業活動で稼ぎ出した資金でその返済原資が賄われているかどうかも重要なチェックポイントです。

また、項目がすべて適正である場合であっても、金融機関等からの借入金年間返済額が、自社が稼ぎ出す年間資金を超えるような無謀な返済計画となっている場合も、資金繰りが圧迫される要因です。無理のない返済計画となっているかどうかを確かめましょう。

(2) 財務経営力を磨こう

財務管理が甘いと短期間で経営危機に直面することがあります。

毎月の試算表で現状を把握し、キャッシュを確保できているかを確認するなど、黒字倒産を防ぐために利益だけでなく資金繰りにも目を向け、財務経営力を高めることが大切です。

そして、財務データをもとに的確な経営判断を行い、先手の対策を打つことも重要でしょう。

さらに、金融機関に自社の経営計画と財務状況を経営者自身が説明できるようにしておき、資金調達力や金融機関への対応力を高めておくことが、環境変化や災害などに負けない強い会社作りにつながっていくと考えらえます。

【参考文献】

「事務所通信2019年1月号」TKC出版

「事務所通信2024年3月号」TKC出版

「Q&Aキャッシュ・フロー経営の進め方」TKC出版

P.F.ドラッカー『現代の経営[上]』ダイヤモンド社

P.F.ドラッカー『創造する経営者』ダイヤモンド社

林總『ドラッカーと会計の話をしよう』KADOKAWA

稲盛和夫『稲盛和夫の実学-経営と会計』日本経済新聞出版社

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。