💡この記事のポイント

☑限界利益から部門固定費を差し引いて求められる「部門貢献利益」は有利・不利地域を判定する一つのモノサシとなる

☑地域ごとの市場占有率(シェア)や主要製品の寿命がどの段階なのかを考慮して販売戦略を立てる必要がある

☑製品のライフサイクルを把握し、限られた資源を戦略的に投入する必要がある

☑得意先別の検討表を作成し、さまざまな角度から分析し販売方針を計画することが重要

閉じる開く

1.重点攻略地域の決め方

業績をアップする「変動損益計算書」の活用法④と⑤では、「製品」別の業績を基にその有利・不利を見抜くポイントについて見てきましたが、本章では「地域」と「得意先」に焦点を当て、どうすれば限界利益の増大が図れるのかを考えてみましょう。

周知の通り消費者の個性化・多様化によって、ますます販売力が問われる時代になってきました。安くて品質が良いだけではもはやヒット商品にはなりえず、いかにして“顧客の満足度”を高めていくかがキーワードになってきています。それはわが社に要求されている顧客サービスとは何か、または何がウイークポイントになっているのかなどを探し出すことといってよいでしょう。そしてこのような場合においても「有利製品を見抜く4原則」の考え方を基本にして、対処していくのが望ましいやり方なのです。

では販売エリアが広範囲にわたっている企業にとって、今後、どの地域に重点を置いて事業展開していくべきか――これをテーマにしたケーススタディが図表1-aの「地域別売上高・原価・利益分析表」です。

図表1-a 地域別売上高・原価・利益分析表の事例

(単位:千円)

| 部 門 No. | 地域名 | 売上高 ① | 変動費 比率 ② | 変動費 ③ (①×②) | 限界 利益率 ④ | 限界利益 ⑤ (①-③) | 限界利益 構成比 ⑥ | 部門 固定費 ⑦ | 部門貢献 利益 ⑧ (⑤-⑦) |

| 1 | A | 33,237 | 52.0% | 17,283 | 48.0% | 15,954 | 15.4% | 12,453 | 3,501 |

| 2 | B | 22,744 | 48.2% | 10,958 | 51.8% | 11,785 | 11.4% | 8,823 | 2,962 |

| 3 | C | 34,299 | 46.0% | 15,778 | 54.0% | 18,522 | 17.8% | 16,430 | 2,091 |

| 4 | D | 6,983 | 44.0% | 3,073 | 56.0% | 3,910 | 3.8% | 4,215 | △305 |

| 5 | E | 6,541 | 55.0% | 3,598 | 45.0% | 2,943 | 2.8% | 2,015 | 928 |

| 6 | F | 18,952 | 38.0% | 7,202 | 62.0% | 11,750 | 11.3% | 12,332 | △582 |

| 7 | G | 8,963 | 49.0% | 4,392 | 51.0% | 4,571 | 4.4% | 5,523 | △952 |

| 8 | H | 14,985 | 36.4% | 5,449 | 63.6% | 9,536 | 9.2% | 5,352 | 4,184 |

| 9 | I | 3,114 | 37.0% | 1,152 | 63.0% | 1,962 | 1.9% | 2,536 | △574 |

| 10 | J | 8,826 | 56.0% | 4,943 | 44.0% | 3,883 | 3.7% | 5,689 | △1806 |

| 11 | K | 12,025 | 53.0% | 6,373 | 47.0% | 5,652 | 5.4% | 4,326 | 1,326 |

| 12 | L | 2,735 | 35.0% | 957 | 65.0% | 1,778 | 1.7% | 1,665 | 113 |

| 13 | M | 23,521 | 50.8% | 11,939 | 49.2% | 11,583 | 11.2% | 10,023 | 1,560 |

| 合計 | 196,925 | 47.3% | 93,095 | 52.7% | 103,829 | 100.0% | 91,382 | 12,447 | |

この図表の中で、まず注目してほしい項目は、限界利益から部門固定費を差し引いて求められる「部門貢献利益」です。これが有利・不利地域を判定する一つのモノサシとなります。

このケースですと13地域のうちD、E、G、I、Jの5地域が赤字に陥っており、機会損失を招いていることが容易に推察されます。

こうしたシチュエーションのとき、どんな手を打てばよいのか。その第一は、赤字地域の固定費を削減して黒字への転換を図ることです。しかし、なかなかそううまくはいかないということであれば思い切って撤退という手段を取るべきです。そして、撤退した地域の人的パワーなどの経営資源を、AやHといった部門貢献利益が出ている地域に再投入することで、全体としてのさらなるボリュームアップ(=限界利益の増大)を目指していくことです。

このような資源の有効活用策も、広い意味でPPM(プロダクト・ポートフォリオ・マネジメント)の一つと捉えられます。

また、図表1-bは「支店別の売上高・原価・利益の構成比の比較」を表したサンプルです。この場合も、前掲の1-aと同様に「事業部または支店利益」(=部門貢献利益)が重要な経営数値です。今後、どの支店をどのような形で強化していくかなどを決めていく上で、実務的にこれが貴重な判断材料として使われています。

図表1-b 支店別の売上高・原価・利益の構成比の比較の事例

(単位:千円)

| 摘要 | 総計 | 東京支店 | 大阪支店 | 福岡支店 | 仙台支店 | |||||

| 金額 | 構成比 | 金額 | 構成比 | 金額 | 構成比 | 金額 | 構成比 | 金額 | 構成比 | |

| 売上高 | 788,991 | 100.00% | 44,380 | 100.00% | 371,560 | 100.00% | 223,660 | 100.00% | 149,391 | 100.00% |

| 製造及び販売変動費 | 550,127 | 69.73% | 31,066 | 70.00% | 241,514 | 65.00% | 167,745 | 75.00% | 109,802 | 73.50% |

| 限界利益 | 238,864 | 30.27% | 13,314 | 30.00% | 130,046 | 35.00% | 55,915 | 25.00% | 39,589 | 26.50% |

| 管理可能固定費 | 45,568 | 5.78% | 2,219 | 5.00% | 16,720 | 4.50% | 20,129 | 9.00% | 6,500 | 4.35% |

| 管理可能利益 | 193,296 | 24.49% | 11,095 | 25.00% | 113,326 | 30.50% | 35,786 | 16.00% | 33,089 | 22.15% |

| 管理不能の部門固定費 | 17,854 | 2.26% | 1,000 | 2.25% | 7,800 | 2.10% | 6,330 | 2.83% | 2,724 | 1.82% |

| 事業部又は支店利益 | 175,442 | 22.23% | 10,095 | 22.75% | 105,526 | 28.40% | 29,456 | 13.17% | 30,365 | 20.33% |

| 事業部又は支店以外の固定費 | 15,780 | 2.00% | 888 | 2.00% | 7,431 | 2.00% | 4,473 | 2.00% | 2,988 | 2.00% |

| 純利益(税引前) | 150,662 | 20.23% | 9,207 | 20.75% | 98,095 | 26.40% | 24,983 | 11.17% | 27,377 | 18.33% |

| (参考資料) | ||||||||||

| 販売数量 | 36,692 | 2,000 | 17,333 | 10,550 | 6,809 | |||||

| 販売目標額 | 850,000 | 85,000 | 400,000 | 225,000 | 140,000 | |||||

| 販売目標達成率 | 92.8% | 52.2% | 92.9% | 99.4% | 106.7% | |||||

| 目標限界利益額 | ||||||||||

| 限界利益目標達成率 | ||||||||||

2.シェアと製品寿命を使った戦略の立て方

販売戦略を立てるにあたっては、地域ごとの市場占有率(シェア)や主要製品の寿命がどの段階なのかによって、おのずとその中身は異なってきます。図表2(a、b)はそうした場合の事例です。

図表2-a 地域別、製品別の売上高・限界利益のマトリクス比較表の事例

(単位:千円)

| (単位:千円) | ||||||||||

| 製品別 | X製品 | Y製品 | Z製品 | 合計 | 構成比2 | |||||

| 地域別 | 金額 | 構成比 | 金額 | 構成比 | 金額 | 構成比 | 金額 | 構成比 | ||

| A地域 | 売上高 | 57,750 | 100.0% | 296,185 | 100.0% | 187,265 | 100.0% | 541,200 | 100.0% | 41.0% |

| 変動費 | 35,239 | 61.0% | 196,281 | 66.3% | 121,139 | 64.7% | 352,659 | 65.2% | 40.5% | |

| 限界利益 | 22,511 | 39.0% | 99,904 | 33.7% | 66,126 | 35.3% | 188,541 | 34.8% | 41.9% | |

| B地域 | 売上高 | 31,185 | 100.0% | 236,410 | 100.0% | 135,005 | 33.5% | 402,600 | 100.0% | 30.5% |

| 変動費 | 18,567 | 59.5% | 158,426 | 67.0% | 88,528 | 65.5% | 265,421 | 65.9% | 30.5% | |

| 限界利益 | 12,618 | 40.5% | 77,984 | 33.0% | 46,577 | 34.5% | 137,179 | 34.1% | 30.5% | |

| C地域 | 売上高 | 17,325 | 100.0% | 157,262 | 100.0% | 76,213 | 100.0% | 250,800 | 100.0% | 19.0% |

| 変動費 | 10,135 | 58.5% | 107,693 | 68.5% | 50,072 | 65.7% | 167,900 | 66.9% | 19.3% | |

| 限界利益 | 7,190 | 41.5% | 49,569 | 31.5% | 26,141 | 34.3% | 82,900 | 33.1% | 18.4% | |

| D地域 | 売上高 | 9,240 | 100.0% | 79,143 | 100.0% | 37,017 | 100.0% | 125,400 | 100.0% | 9.5% |

| 変動費 | 5,359 | 58.0% | 54,600 | 69.0% | 24,061 | 65.0% | 84,020 | 67.0% | 9.7% | |

| 限界利益 | 3,881 | 42.0% | 24,543 | 31.0% | 12,956 | 35.0% | 41,380 | 33.0% | 9.2% | |

| 合計 (構成比2) | 売上高 | 115,500 | 8.8% | 769,000 | 58.3% | 435,500 | 33.0% | 1,320,000 | 100.0% | 100.0% |

| 変動費 | 69,300 | 8.0% | 517,000 | 59.4% | 283,700 | 32.6% | 870,000 | 65.9% | 100.0% | |

| 限界利益 | 46,200 | 10.3% | 252,000 | 56.0% | 151,800 | 33.7% | 450,000 | 34.1% | 100.0% | |

| 限界利益率 | 40.0% | 32.8% | 34.9% | 34.1% | ||||||

| 固定費 | 422,000 | 32.0% | ||||||||

| 経常利益 | 28,000 | 2.1% | ||||||||

| (注)合計欄の構成比2は、表の右下の縦横合計を100%としたときの構成比です。 | ||||||||||

まず、図表2-aの地域別を見ると、A地域の限界利益は約1億8,800万円(地域別構成比41.9%)、B地域のそれは約1億3,700万円(同30.5%)、C地域約8,300万円(同18.4%)、D地域約4,100万円(同9.2%)となっており、明らかにA地域がドル箱です。

とはいえ、A地域における市場占有率がどの程度なのかによって、当然、次に打つ手が変わってきます。もし、仮にA地域がドル箱で、かつ市場占有率がランチェスターのいう独占状態(74%以上)に達していたならばこの地域は若手の営業マンに任せておき、ベテラン営業マンは戦略的に伸ばしていきたい別の地域に配置転換すべきです。いわば人的資源の適正配置を行うということです。

逆に、A地域がドル箱でありながらも、市場占有率が分散状態を示す26%以下であったとすれば、そこを重点攻略地域と位置づけて優秀な営業マンを送り込み、シェアの拡大を図っていくべきでしょう。そうしなければ同業他社からの反攻に合ってシェアの低下を招きかねません。

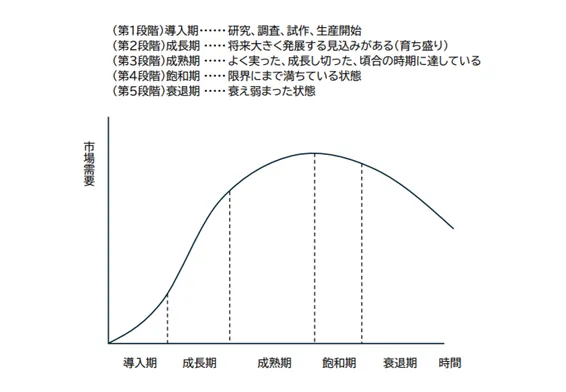

一方、横軸の製品別を見ると、X製品の限界利益は4,620万円(製品別構成比10.3%)、Y製品が2億5,200万円(同56%)、Z製品が1億5,180万円(同33.7%)となっており、Y製品が一番の稼ぎ頭というのがわかります。そこで今度は市場占有率に代わって、製品のライフサイクル (図表2-b)をモノサシにして次なる一手を探ってみることにします。

図表2-b 商品のライフサイクルと各段階の特徴

製品のライフサイクルとは導入・成長・成熟・飽和・衰退──の5つのステージがあることを示したものです。もし、仮にドル箱であるY製品が成熟期の末期段階にあるならば、マネーをはじめとする資源の投入はこれ以上差し控えるべきです。これに対し、X製品は現在こそ3製品の中で最も限界利益が少ないけれども、仮に成長期に移行する段階ということであればもっと資源を投入して、限界利益の向上を目指すべきです。

要するに、人・物・金・ノウハウ・情報・時間……といった資源はすべて有限であるがゆえに、何をどの部門・製品に、どれくらい投入するかなどを戦略的に考えなければならないということです。

3.絶対額の限界利益を優先する

図表2-aにおいて注意すべきことが一つあります。それは製品別の限界利益と限界利益率との関係についてです。絶対額としての限界利益を見れば、前述したようにY製品が有利製品です。しかし、他方、限界利益率ベースでいくとX製品が40%でトップとなり、Y製品は32.8%で最下位です。

確かに限界利益率は高いほど有利なのですが、前回の記事(業績をアップする「変動損益計算書」の活用法⑤)で詳しく説明したように限界利益率が高くても作業時間という要因によって機会損失を招いている場合もあり得ます。

ですから、仮に「二者(限界利益と限界利益率)」のうち、どちらを優先するのかを迫られた場合は、絶対額である限界利益のほうを優先すべきなのです。

4.貢献度指数を決め手にしたケース

さて、図表3は、窪田千貫先生(経営コンサルタント)が実際にコンサルティングを行った丙社の地域別実績を一覧表にしたものです。

図表3 丙社の地域別実績表の事例

(単位:千円)

| (単位:千円) | ||||||

| 地域 | 売上高 ① | 構成比 ② | 限界利益 ③ | 構成比 ④ | 限界利益率 ⑤(③÷①) | 貢献度指数 ⑥(④×⑤) |

| 市内 | 71,142 | 4.5% | 9,950 | 5.4% | 14.0% | 75.6 |

| 県内 | 56,008 | 3.6% | 6,446 | 3.5% | 11.5% | 40.3 |

| 静岡 | 54,210 | 3.4% | 9,353 | 5.0% | 17.3% | 86.5 |

| 神奈川 | 157,183 | 10.0% | 18,717 | 10.1% | 11.9% | 120.2 |

| 大阪 | 27,856 | 1.8% | 3,938 | 2.1% | 14.1% | 29.6 |

| 九州 | 113,961 | 7.2% | 8,906 | 4.8% | 7.8% | 37.4 |

| 北海道 | 31,149 | 2.0% | 3,934 | 2.1% | 12.6% | 26.5 |

| スーパー | 129,754 | 8.2% | 16,686 | 9.0% | 12.9% | 116.1 |

| 東京1 | 285,152 | 18.1% | 27,472 | 14.8% | 9.6% | 142.1 |

| 東京2 | 192,601 | 12.2% | 25,018 | 13.5% | 13.0% | 175.5 |

| 愛知 | 176,343 | 11.2% | 19,156 | 10.3% | 10.9% | 112.3 |

| 関東 | 79,246 | 5.0% | 9,341 | 5.0% | 11.8% | 59.0 |

| 千葉 | 179,907 | 11.4% | 24,540 | 13.2% | 13.6% | 179.5 |

| 東北 | 8,054 | 0.5% | 1,406 | 0.8% | 17.5% | 14.0 |

| その他 | 13,673 | 0.9% | 398 | 0.2% | 2.9% | 0.6 |

| 合計 | 1,576,239 | 100.0% | 185,261 | 100.0% | 11.8% | 118.0 |

この会社は社長以下数十名の卸問屋で、A社長の夢は一挙に全国規模の強力な販売ネットワークを構築することでした。しかし、そうはいっても、丙社の限界利益率(11.8%)及び自己資本比率は低い上に、担保となる不動産もあまりなかったものですから、銀行借入をしようにもままならない状態でした。それでも、A社長は「銀行に行けばなんとかなる」と思い込んでいたのです。

窪田氏はそんなA社長に重点戦略でいくことを提案したそうです。力の分散はかえって機会損失を招きやすいからです。そして、その基になったデータが図表3というわけです。

ではこの図表の中で何に着目したかといえば、限界利益の構成比×限界利益率によって出される「貢献度指数」です。

これを見て、100を超えている地域は神奈川、スーパー、東京1、東京2、愛知、千葉の計6地域です。そこに共通しているものが「東京湾・伊勢湾」という“海”です。それで、「まず東京湾と伊勢湾の周辺を重点的に攻めていき、そこで限界利益を稼ぐこと。そして、そこを基盤にして今度は瀬戸内海、九州の有明、北海道へと徐々に手を広げていくやり方がよい」と提案したそうです。

当初、A社長は「とにかく同時並行的に全国展開したい」という強い思いを抱いていたためになかなか聞き入れてもらえなかったのですが、最終的にはこの戦略でいくことを決断したのです。

確かに、この図表には地域別の取扱商品の売れ行き動向などの経営データがありませんので、決して完璧なものとはいえません。しかしながら、実務において要求されるものは完璧なデータの整備より、時機を逃さない迅速性ないし実行力なのです。なぜなら、データの整備それ自体に目的があるのではなく、いかにして限界利益を増やしていくかに経営の主眼があるからです。

したがって、多少データ的には物足りなさを感じたとしても「わが社は今後、このような販売方針に基づいて事業展開していく」ということが、少しくらいアバウトであっても決まったならばいち早く手を打つのが得策といえましょう。

実際、丙社の場合も、このような重点戦略を展開したことによって、売上高ベースでは当時と比較して約6倍に拡大され、また人員面においても例えば千葉地域では約2.5倍にも増加──という具合に大きな成果を獲得することができたとのことです。

5.得意先別の攻略法

販売力をつけるには地域(市場)分析に加えて、「誰に」という得意先ごとの実態を明らかにすることも重要なテーマといえます。図表4は丁社の「得意先別重点販売戦略検討表」で、これも窪田千貫先生が以前関与したことのある事例です。

図表4 丁社の得意先別重点販売戦略検討表の事例

| 得意先名 | 売上高 | 限界利益 | 売上傾向 の予測 | ||||

| 目標額 | 実績額 | 達成率 | 限界利益率 | 金額 | 構成比 | ||

| A | 291 | 1,161,870 | 95.6% | 56.1% | 652,318 | 39.5% | → |

| B | 126,000 | 116,474 | 92.4% | 39.8% | 46,388 | 2.8% | ↘ |

| C | 12,000 | 14,269 | 118.9% | 66.8% | 9,537 | 0.6% | × |

| D | 297,000 | 331,393 | 111.5% | 72.7% | 240,764 | 14.6% | → |

| E | 54,000 | 142,125 | 263.2% | 66.7% | 94,790 | 5.7% | → |

| F | 9,000 | 8,681 | 96.5% | 50.4% | 4,374 | 0.2% | ↘ |

| G | 36,000 | 54,713 | 152.0% | 62.5% | 34,231 | 2.1% | ↘ |

| H | 63,000 | 88,513 | 140.5% | 36.7% | 32,471 | 2.0% | ↗ |

| I | 405,000 | 541,067 | 133.6% | 71.8% | 388,405 | 23.5% | ↗ |

| J | 27,000 | 31,092 | 115.2% | 68.5% | 21,291 | 1.3% | → |

| K | 189,000 | 133,170 | 70.5% | 81.7% | 108,840 | 6.6% | →↘ |

| L | 25,000 | 5,113 | 20.5% | 85.5% | 4,371 | 0.3% | ↘ |

| M | 9,000 | 18,616 | 206.8% | 70.1% | 13,051 | 0.8% | ↗ |

| 合計 | 2,467,000 | 2,647,096 | 107.3% | 62.4% | 1,650,831 | 100.0% | |

丁社は山形県に本社を置く従業員180人前後の下請けメーカーで、この一覧表は得意先ごとに売上高と限界利益とを明示したものです。

この表の中で特に注意して見なければならない項目が「限界利益の構成比」です。それを見ると、A社が全体の39.5%と最も大きなウエートを占めていますから、万一A社から肘鉄をくらったならば、丁社の屋台骨は崩れ落ちてしまいかねません。したがって、得意先の依存度合いをよりバランスの取れたものへと改善していくことが求められていたわけです。

ところで同社の財務内容は悪く、当時、自己資本比率は6%弱にすぎない状態でした。裏を返せば、銀行借入などの他人資本が約94%を占めていたわけです。

そんな同社が仙台にある某企業から新規に大口の受注を獲得したのです。とはいえ、その仕事をやり遂げるには約3億円の設備投資が必要です。そこで社長と専務、経理部長が連れだって取引銀行数行に融資のお願いに行ったのですが、案の定、財務内容の悪さから「ノー」と拒否されてしまいました。

何かよい知恵はないか――実は、それがきっかけとなって作成したのが、ほかならぬ図表4の「得意先別重点販売戦略検討表」だったのです。この表の一番右側に「売上傾向の予測」という項目があります。A~Mの13の得意先について、今後の販売方針を「矢印」でもって示したものです。

A、D、E、Jの4得意先に対しては、横向きの矢印がついています。これは言うまでもなく「今後も、現状維持」の形で推移していくことを予測したものです。しかし、それに対しH、I、Mの3得意先に関しては右肩上がりの矢印がついています。

とりわけ、売上高・限界利益ともにAに次ぐ得意先であるIについては、将来性の高い半導体関連の仕事を請け負っている関係から「今後も需要は増えていく」と見ているわけです。

つまり「第1位のAが横バイ、第2位のIが右肩上がりになる」との予測は現状に比較してリスクの分散(=限界利益の構成比の是正)が図られて、丁社の安定性をそれだけ高めていくことを意味します。

そうした売上傾向の予測を行うにあたっては、経済産業省などが公表する業界動向等を参考にする必要もありますが、基礎となるデータはあくまでも図表4のような得意先別の検討表です。それらのデータをさまざまな角度から分析することによって、初めて今後の販売方針(矢印)を見いだすことができるといえます。

いずれにせよ、丁社のように財務体質のよくない企業であったとしても、将来に対するはっきりとした見通しが提示できるならば、金融機関側の評価も上がり、融資に応じてもらうことが可能になるのです。

企業の目的は、利潤と賃金の追求にあります。この二つの原資となる限界利益をどのようにして増大させていくのかが常に問われているわけです。

しかし、これまで述べてきた通り、「有利製品を見抜く4原則」という考え方を基本に据えながら「わが社の場合どの製品が一番限界利益を稼いでいるのか、さらには地域別では、得意先別ではどうなっているのか」──を分析していけば「強い会社」への道が開かれて、目的を達成することができるに違いないでしょう。

参考文献

窪田千貫、飯塚真玄監修、小出芳久著『経営参謀の心得』TKC出版

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。