💡この記事のポイント

☑課税売上高5億円以下かつ課税売上割合95%以上の場合であれば、全額控除ができる。

☑課税売上高5億円超、または課税売上割合95%未満の場合は、「個別対応方式」と「一括比例配分方式」のどちらか一方の計算方法を選択して控除できる額を算出する。

☑仕入等で負担した消費税額のうち、控除対象外消費税額等については損金処理を行う。

閉じる開く

- 1.はじめに

- 2.仕入税額控除は3つの方式がある

- 3.課税売上高5億円以下かつ課税売上割合95%以上の場合

- (1) 仕入税額控除は全額が対象に

- 4.個別対応方式を採用する場合

- (1) 個別対応方式での計算方法

- (2) 「課税売上割合に準ずる割合」の適用について

- (3) 個別対応方式の採用に当たってのそのほかの注意点

- 5.一括比例配分方式を採用する場合

- (1) 一括比例配分方式での計算方法

- (2) 一括比例配分方式の採用に当たっての注意点

- 6.控除対象外消費税額等の税務処理

- (1) 資産に係るものである場合の税務処理

- (2) 資産に係るもの以外である場合の税務処理

- 7.まとめ

1.はじめに

事業者は、売上で受け取った消費税額から仕入で負担した消費税額を控除し、納付する消費税額を算出します。しかしながら、必ずしも仕入で負担した消費税額すべてを控除できるわけではなく、場合によっては特定の計算方法(個別対応方式・一括比例配分方式)によって、控除できる仕入税額を計算しなければなりません。

本記事では、仕入税額の全額控除が可能かどうかを判定する「95%ルール」と、個別対応方式・一括比例配分方式による仕入税額の計算方法について解説していきます。

2.仕入税額控除は3つの方式がある

(1) 事業者が納付する消費税額とは

消費税の仕入税額控除の3つの方式である、全額控除・個別対応方式・一括比例配分方式の基本的な考え方を整理します。

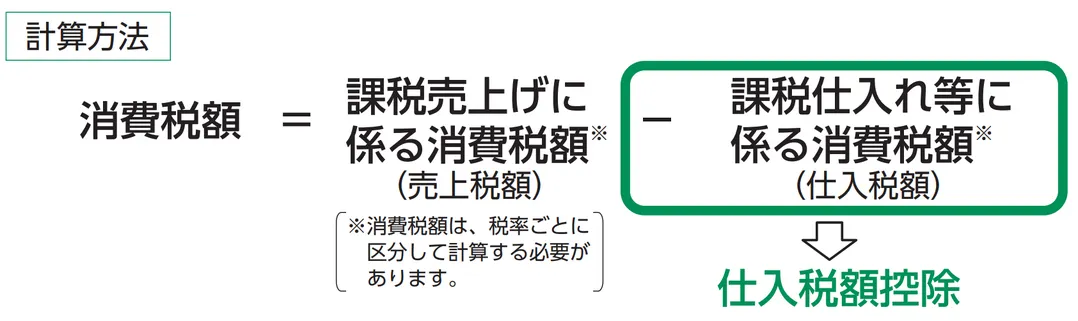

まず、事業者が納付すべき消費税額は、「売上げで受け取った消費税額(課税売上げに係る消費税額)」から、「仕入れや経費などで負担した消費税額(課税仕入れ等に係る消費税額)」を差し引いて計算します。この差し引く計算のことを「仕入税額控除」といいます。

なお、「課税仕入れ」とは、商品などの棚卸資産の仕入れ、機械や建物等の事業用資産の購入または賃借、原材料や事務用品の購入、運送等のサービスの購入、そのほか事業者が事業として他の者から資産を譲り受けることなどをいいます。給与等の支払は課税仕入れとなりませんが、加工賃や人材派遣料のように事業者が行う労働やサービスの提供の対価には消費税が課税されます。したがって、加工賃や人材派遣料、警備や清掃などを外部に委託している場合の委託料なども課税仕入れとなります(課税仕入れのうち、事業として他の者(国外事業者)から受けた事業者向け電気通信利用役務の提供(例:広告の配信等)及び特定役務の提供(例:芸能人等の役務提供)を「特定課税仕入れ」といい、当該役務の提供を受けた国内事業者が申告納税を行います(リバースチャージ方式))。

上記に挙げたものは、仕入先が免税事業者や消費者の場合でも課税仕入れに当たります。

ただし、適格請求書発行事業者以外の者からの課税仕入れは、原則として、仕入税額控除の対象とはなりません。また、適用を受けるためには、原則として、一定の事項が記載された帳簿および請求書等(適格請求書等)を保存する必要があります。インボイス制度については、「今さら聞けないインボイス制度のきほん(売り手(発行側)の注意点)」、「今さら聞けないインボイス制度のきほん(買い手(受取側)の注意点)」をご覧ください。

(2) 仕入時の消費税額すべてを必ず控除できるわけではない?

仕入税額控除できる額の算出方法は、事業者の年間の課税売上高と課税売上割合によります。

年間の課税売上高が5億円以下の事業者の場合、課税売上割合が95%以上であれば仕入税額の全額控除が可能です。これを「95%ルール」といい、これに該当しない、課税売上が5億円を超える事業者や課税売上割合が95%未満の事業者ついては全額の控除ができなくなり、「個別対応方式」または「一括比例配分方式」のいずれかを選択して申告することとされています。

| 事業者区分 | 控除対象仕入税額 |

| 課税売上高5億円以下 かつ課税売上割合が95%以上 |

全額控除 |

| 課税売上高が5億円超 | 個別対応方式または一括比例配分方式を選択 ※一括比例配分方式を採用した場合には2年間の継続適用。 |

| 課税売上割合が95%未満 |

「個別対応方式」と「一括比例分配方式」はどちらを選択しても構いません。それぞれの計算方法を使って算出し、税額を比較して有利なものを選択します。一般的には「個別対応方式」のほうが仕入税額控除できる額が多くなり、納付税額が少なくなる傾向にあります。

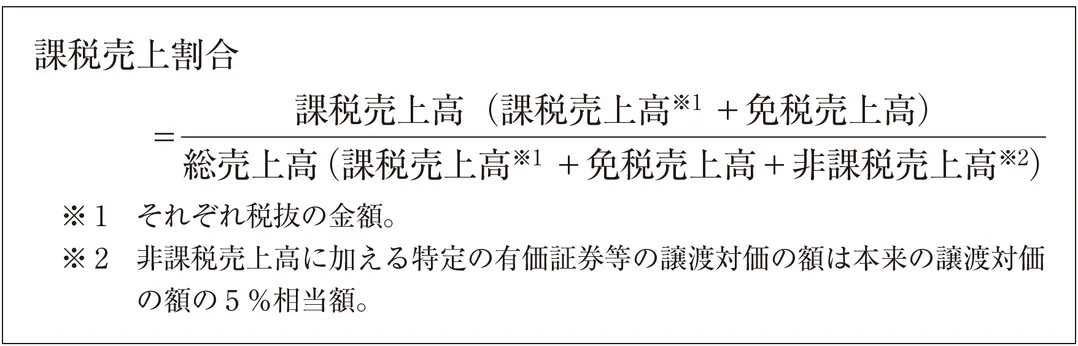

(3) 95%ルールの要件「課税売上割合」について

95%ルールの要件にある「課税売上割合」とは、その課税期間中に国内で行った取引による売上のうち消費税の課税対象である売上の割合を示す値です。以下の式で算出します。

なお、この算式による計算に当たって、課税対象の「課税取引」と課税対象外の「不課税取引」の定義、さらに「非課税取引」「免税取引」の定義に注意が必要です。

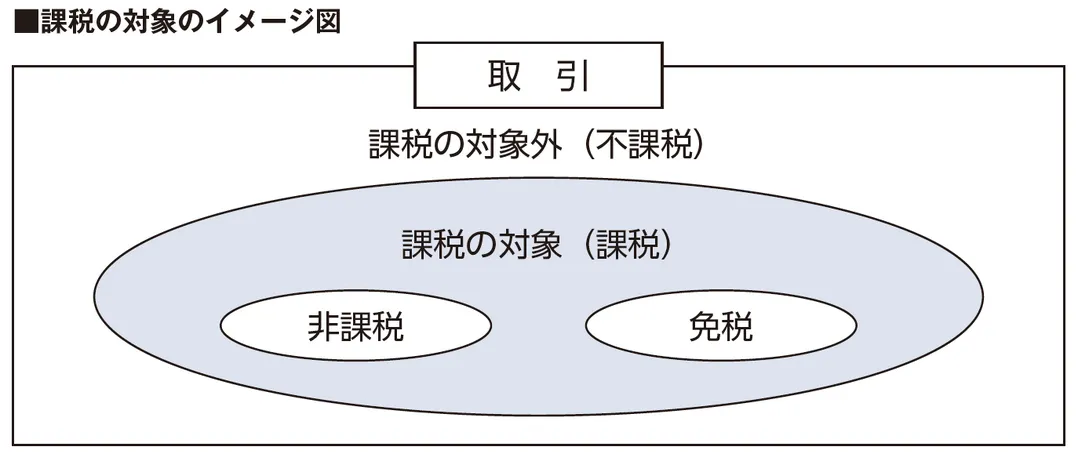

①「課税取引」と「不課税取引」とは

消費税の課税対象となる「課税取引」は、下の4つの要件すべてに当てはまります。

(1)国内において行うもの(国内取引)であること

(2)事業者が事業として行うものであること

(3)対価を得て行うものであること

(4)資産の譲渡、資産の貸付け、役務の提供であること

上記の4つの要件のうち1つでも当てはまらないものは、課税対象外の「不課税取引」となります。消費税が課税されない「不課税取引」の具体例は以下のとおりです。

(1)給与・賃金

(2)寄附金、祝金、見舞金、国または地方公共団体からの補助金や助成金等

(3)無償による試供品や見本品の提供

(4)保険金や共済金

(5)株式の配当金やその他の出資分配金

(6)資産について廃棄をしたり、盗難や滅失があったりした場合

(7)心身または資産について加えられた損害の発生に伴い受ける損害賠償金

イ 損害を受けた製品などの棚卸資産が加害者に引き渡される場合で、その資産がそのままで使用できる場合や、軽微な修理をすれば使用できる場合

ロ 無体財産権の侵害を受けたために受け取る損害賠償金が権利の使用料に相当する場合

ハ 事務所の明渡しが期限より遅れたために受け取る損害賠償金が賃貸料に相当する場合

②課税取引のうち「非課税取引」・「免税取引」とは

課税取引のうち、特定の一部分に“非課税”・“免税”となる取引があります。

「非課税取引」には、課税の対象とすることになじまないものや社会政策的な配慮に基づくものとして13項目が定められています。

(1)課税の対象とすることになじまないもの

①土地の譲渡および貸付け

②有価証券等および支払手段(現金預金、小切手、手形等)の譲渡

③預貯金の利子および保険料を対価とする役務の提供等

④郵便切手類・印紙・証紙の譲渡および商品券、プリペイドカードなどの譲渡

⑤国等が行う一定の事務に係る役務の提供および外国為替業務に係る役務の提供

(2)社会政策的な配慮に基づくもの

⑥社会保険医療の給付等

⑦介護保険サービスの提供・社会福祉事業等によるサービスの提供等

⑧助産

⑨火葬料や埋葬料を対価とする役務の提供

⑩一定の身体障害者用物品の譲渡や貸付け等

⑪学校教育

⑫教科用図書の譲渡

⑬住宅の貸付け

次に、「免税取引」には、商品の輸出や国際輸送、非住居者に対するサービスの提供などいわゆる輸出類似取引があり、以下のようなものが輸出免税の対象となります。

①国内からの輸出として行われる資産の譲渡または貸付け(典型的な輸出取引)

②国内と国外との間の通信または郵便もしくは信書便

③非居住者に対する無体財産権の譲渡または貸付け

④非居住者に対する一定の役務の提供

課税売上割合の算出には、こうした非課税取引による売上高、免税取引による売上高が必要であるため、定義を理解し区分することが大切です。

特に、非課税取引は、消費税が課されないことから不課税取引と混同しやすいことになります。非課税取引を正しく認識しないと課税売上割合の算定が正しくされず、結果として仕入税額控除の計算を誤ってしまうことから特に注意が必要です。

3.課税売上高5億円以下かつ課税売上割合95%以上の場合

(1) 仕入税額控除は全額が対象に

消費税は、本来課税仕入れ等の税額を売上げとの対応により区分して仕入税額控除の計算をすべきです。しかし、課税売上割合が95%以上(売上げの大部分が課税売上げ)で、かつ、その課税期間における課税売上高が5億円以下(規模の小さな事業者)である場合は、すべての取引に対して消費税の転嫁が適正に行われているものとみなし、課税仕入れ等の税額の全額を控除の対象とすることを認めています。

すなわち、仕入税額控除の対象は、「{【積上げの場合】インボイス等に記載された消費税額等の合計額×78/100 もしくは【割戻しの場合】課税期間中の税込課税仕入高×7.8/100} + 課税期間中の特定課税仕入高×7.8/100 + 税関に納付した引取りに係る消費税額」となります。

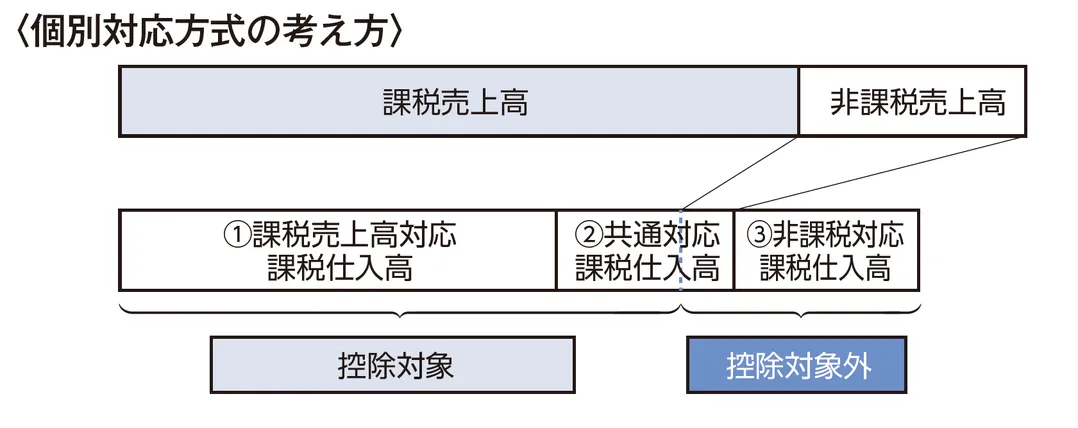

4.個別対応方式を採用する場合

(1) 個別対応方式での計算方法

個別対応方式の場合には、課税仕入れ等を以下の3つに区分して仕入税額控除の金額を計算します。

①課税売上げにのみ要するもの

②課税売上げ・非課税売上げに共通して要するもの

③非課税売上げにのみ要するもの

仕入税額控除の対象は、①と、②における課税売上割合相当額です。すなわち、「①+②×課税売上相当額」となります。

(2) 「課税売上割合に準ずる割合」の適用について

前述の(1)の「②課税売上げと非課税売上げに共通して要するもの」の消費税額については、原則として課税売上割合を乗じます。

しかし、算出した控除の額が実態を反映していないなど、課税売上割合により仕入税額控除を計算することが適当でなく、他の割合(課税売上割合に準ずる割合)によって計算するほうが合理的である場合には、これを利用して計算することが認められています。

具体的には、使用人の数または従事日数の割合、消費または使用する資産の価額、使用数量、使用面積の割合など、「課税売上げと非課税売上げに共通して要する課税仕入れ等」の性質に応じた合理的な基準により算出した割合をいいます。

なお、事業者が行う事業すべてについて同一の割合を適用する必要はなく、例えば事業の種類または事業に係る販売費、一般管理費その他費用の種類に応じ合理的に算定されたものをそれぞれ「課税売上割合に準ずる割合」として適用することができます。

なお、課税売上割合に準ずる割合を適用するためには、税務署長に「消費税課税売上割合に準ずる割合の適用承認申請書」を提出し、適用を受けようとする課税期間の末日までに税務署長の承認を受けておく必要があります。

(3) 個別対応方式の採用に当たってのそのほかの注意点

個別対応方式を採用するに当たっての届出書の提出はありませんが、課税仕入れ等の用途区分を明らかにすることが必須であるほか、消費税確定申告書に個別対応方式による計算の旨を付記する必要があります。

5.一括比例配分方式を採用する場合

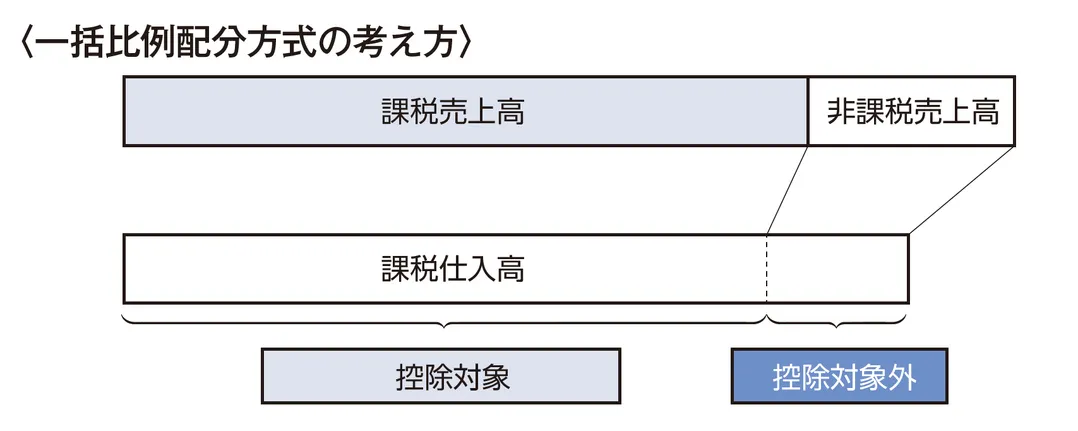

(1) 一括比例配分方式での計算方法

一括比例配分方式の場合には、用途区分を明らかにする必要はなく、課税期間中の課税仕入れ等に係る消費税額全体に対して、課税売上割合を乗じて計算します。すなわち、「課税仕入れ等に係る消費税額の総額×課税売上割合」となります。

(2) 一括比例配分方式の採用に当たっての注意点

届出書の提出はありませんが、消費税確定申告書に一括比例配分方式による計算の旨を付記する必要があります。

また、一括比例配分方式を採用した場合には、2年間以上継続して適用した後でなければ、個別対応方式に変更することはできません。

なお、一括比例配分方式を選択した翌課税期間に95%ルールを満たし全額控除となった場合は、一括比例配分方式を連続適用したものとして、その後の課税期間から個別対応方式に変更することができます。

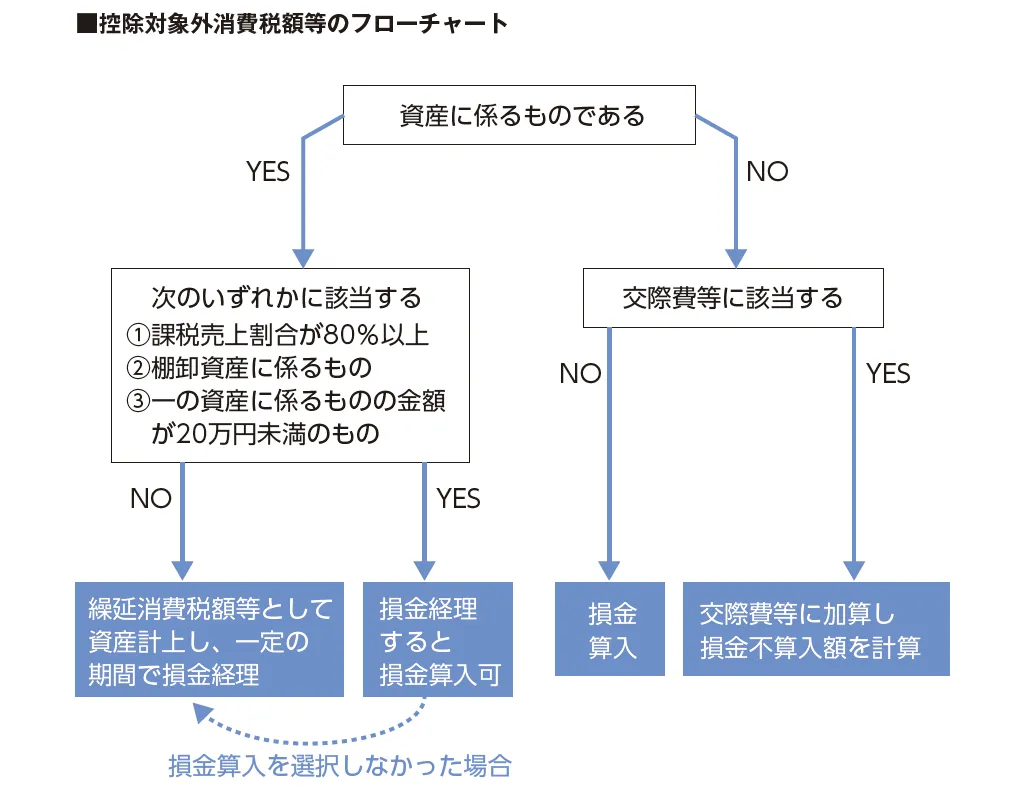

6.控除対象外消費税額等の税務処理

(1) 資産に係るものである場合の税務処理

全額控除でない場合には控除できない消費税額(控除対象外消費税額)が発生します。

こうした控除対象外消費税額が、資産に係るものである場合は、次のいずれかの方法によって、損金の額に算入します。

① その資産の取得価額に算入する→それ以後の事業年度において償却費などとして損金の額に算入する

② 以下のいずれかに該当する場合は損金経理を要件としてその事業年度の損金の額に算入する

・その事業年度または年分の課税売上割合が80%以上

・控除できない消費税額等が棚卸資産に係るものである

・控除できない消費税額等が20万円未満(一の資産に係るものとして)

③ ①②に該当しない場合には、「繰延消費税額等」として資産計上し、「繰延消費税額等÷60×事業年度の月数(資産取得年度はその1/2)の範囲内で、その法人が損金処理した金額を損金の額に算入する。

(2) 資産に係るもの以外である場合の税務処理

一般的に、雑損失や租税公課等の科目で処理し、全額を事業年度の損金の額に算入します。

控除対象外消費税額等の税務処理方法についてのフローチャートは以下のとおりです。

7.まとめ

以上のように、仕入税額控除を行う際には課税売上高・課税売上割合の「95%ルール」が適用される事業者は全額控除可能、適用されない事業者は個別対応方式もしくは一括比例配分方式の選択となります。

95%ルールが適用されない事業者にとっては、「個別対応方式」「一括比例配分方式」をできるだけ有利に選択したいものです。一般的な事業者の場合、非課税売上げにのみ要する課税仕入れはほとんどなく、課税売上げにのみ要する課税仕入れの割合が高くなる傾向があるため、「個別対応方式」のほうが有利になるケースが多いと思われます。しかしながら、消費税の用途区分を細分化できない、システムで対応できないなどの理由で「一括比例配分方式」を選択せざるを得ないケースがあるかと思います。また、「一括比例配分方式」は2年間以上継続して選択しなければなりません。システム対応などが遅れれば、「個別対応方式」を選択できていた場合の消費税負担額との差が広がっていくことでしょう。今後の影響額を踏まえた対応方針の決定が必要です。できるだけ有利な選択を行いましょう。

【参考文献】

・『デジタル時代を見据えた消費税インボイス制度の実務対応』(畑中孝介・村田顕吉朗共著、監修:TKC税務研究所、TKC出版)

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。