💡この記事のポイント

☑インボイス制度は、消費税の税率や税額等を正確に記載した請求書や領収書等(インボイス)を授受・保存して、消費税額を計算する制度

☑売り手(インボイス発行側)は、インボイスとしての記載要件を満たす請求書等の交付をし、その「写し」を一定期間保存しなければならない

☑免税事業者が課税事業者となる場合には、令和8年9月30日まで税負担軽減の経過措置(2割特例)が設けられており、個人事業者に限りその後の2年間について税負担軽減の経過措置(3割特例)が適用できる

閉じる開く

- 1.はじめに

- 2.インボイス制度の概要

- (1) 消費税の納付のしくみ(仕入税額控除)について

- (2) インボイス制度とは

- (3) インボイスに欠かせない記載事項

- (4) 適格請求書発行事業者の登録番号

- 3.インボイスの交付義務

- (1) 適格請求書発行事業者の義務

- (2) インボイスの交付義務が免除されるケース

- 4.簡易インボイスと返還インボイス

- (1) 簡易インボイスの交付ができる場合

- (2) 簡易インボイスに記載しなければならない項目は?

- (3) 返還インボイスの交付義務

- (4) 返還インボイスの交付義務の免除

- 5.記載する消費税額等の端数処理に注意

- (1) 認められている計算方法

- (2) 税抜金額を基に消費税額を計算する場合

- (3) 税込金額を基に消費税額を計算する場合

- 6.交付したインボイスの保存義務

1.はじめに

インボイス制度は、消費税の税率や税額等を正確に記載した請求書や領収書等(インボイス)を授受・保存して、これらをもとに消費税額を計算する制度です。

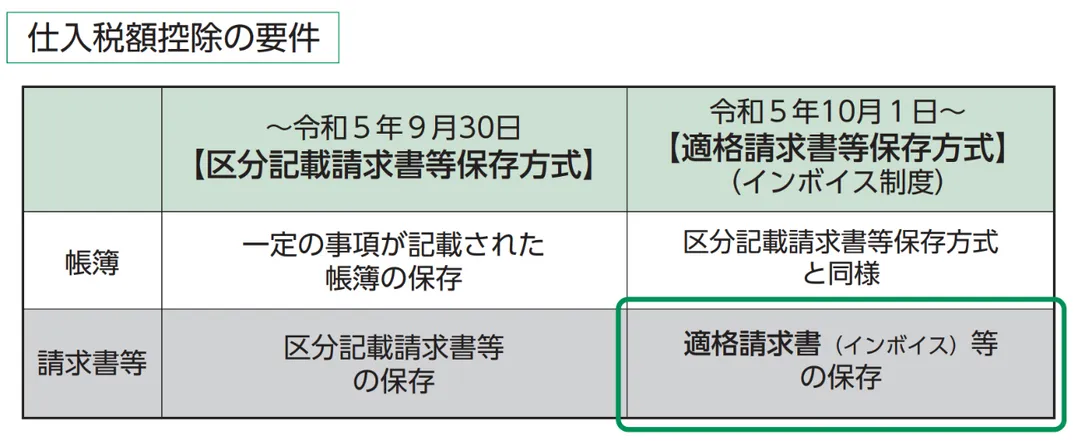

令和5(2023)年10月1日に開始され、原則は、このインボイス制度に対応しなければ仕入税額控除を適用できません。

本記事では、インボイス制度の概要と、発行側における留意点、実務に関するポイントについて解説していきます。

2.インボイス制度の概要

(1) 消費税の納付のしくみ(仕入税額控除)について

消費税は、日々、商品・製品の販売やサービスの提供などの取引に対して課税されている税です。消費者が負担し、事業者が納付します。

ただし、事業者が納付すべき消費税額とは、商品等を売り上げた際の消費税の額そのままではありません。

納付すべき消費税額は、「売上げで受け取った消費税額(課税売上げに係る消費税額)」から、「仕入れや経費などで負担した消費税額(課税仕入れ等に係る消費税額)」を差し引いて計算します。この差し引く計算のことを「仕入税額控除」といいます。

(出典:「適格請求書等保存方式の概要―インボイス制度の理解のために―」国税庁(令和6年12月)、一部改変)

(2) インボイス制度とは

上記の仕入税額控除を行うためには、法的に定められている事項が記載された帳簿および請求書等の保存が必要です。

令和5年10月1日から開始されたインボイス制度では、例えば「10%対象40,000円/消費税額4,000円」「8%対象40,000円/消費税額3,200円」というように、どれくらいの税率がどれだけの額に適用され、税率ごとの消費税額がいくらなのか、等を記載したインボイス(適格請求書)の発行を求めています。

インボイスを保存し、計算に用いる金額が正しいことを確認できるようにしていなければ、原則、仕入税額控除は適用不可となります。

(出典:「適格請求書等保存方式の概要―インボイス制度の理解のために―」国税庁(令和6年12月)、一部改変)

(3) インボイスに欠かせない記載事項

インボイスに記載すべき事項は以下のとおりです。

太字は、従来の請求書等には記載義務がなく、インボイス制度で追加されたものです。

(出典:「適格請求書等保存方式の概要―インボイス制度の理解のために―」国税庁(令和6年12月)、一部改変)

なお、請求書と納品書をあわせれば記載事項を満たすなど、複数の書類によってインボイスの記載事項を満たすことも可とされています。ただし、その際には複数の書類によってインボイスとなることを交付相手に伝えることが大切です。

インボイスは、書面の交付のほか、電磁的記録による提供もできます。また、手書きも認められているため、一時的に手書きによる追記で乗り切ることも選択肢の一つです。

(4) 適格請求書発行事業者の登録番号

インボイスを交付する事業者は、「適格請求書発行事業者」として税務署による審査を経て登録を受けています。登録の際に登録番号が各事業者に通知されており、インボイスを交付する際にはこの登録番号の記載が必須です。

法人番号を有する課税事業者は「T+法人番号」、それ以外の課税者(個人事業者および人格のない社団等)は「T+13桁の数字」となっています。

国税庁「インボイス制度適格請求書発行事業者公表サイト」では、適格請求書発行事業者の登録を行っている事業者の情報を公表しており、インボイスを交付した相手は、記載された「登録番号」が取引時において有効なものか、登録取消し等を受けていないかを確認することができます。

3.インボイスの交付義務

(1) 適格請求書発行事業者の義務

○ 適格請求書の交付

取引の相手方(課税事業者)の求めに応じて、適格請求書(または適格簡易請求書)を交付する

○ 適格返還請求書の交付

返品や値引きなど売上げに係る対価の返還等を行う場合に、適格返還請求書を交付する

※売上げに係る対価の返還等に係る税込価額が1万円未満である場合、交付義務は免除

○ 修正した適格請求書の交付

交付した適格請求書(または適格簡易請求書、適格返還請求書)に誤りがあった場合に、修正した適格請求書(または適格簡易請求書、適格返還請求書)を交付する

○ 写しの保存

交付した適格請求書(または適格簡易請求書、適格返還請求書)の写しを保存する

適格請求書発行事業者には、原則、以下の義務が課されます。

※ 適格請求書発行事業者が、偽りの記載をした適格請求書または適格簡易請求書を交付することは、法律によって禁止されており、違反した場合の罰則も設けられています。

(出典:「適格請求書等保存方式の概要―インボイス制度の理解のために―」国税庁(令和6年12月)

(2) インボイスの交付義務が免除されるケース

① 公共交通機関である船舶、バスまたは鉄道による旅客の運送(3万円未満)

② 出荷者等が卸売市場において行う生鮮食料品等の販売

(出荷者から委託を受けた受託者が卸売の業務として行うものに限る)

③ 生産者が農協等に委託して行う農林水産物の販売

(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限る)

④ 自動販売機・自動サービス機での販売等(3万円未満)

⑤ 郵便ポストに投函される郵便物

以下の取引は、その事業の性質上、インボイスの交付が困難として、インボイス(簡易インボイス、返還インボイスも含む)の交付義務を免除されています。

したがって、これらの取引の相手は、インボイスを保存せず帳簿での記載によって、仕入税額控除を適用することが可能です。

4.簡易インボイスと返還インボイス

(1) 簡易インボイスの交付ができる場合

適格請求書発行事業者が、不特定かつ多数の者に商品・サービスの販売・提供等をする次の事業を行う場合には、インボイス(適格請求書)に代えて、記載事項を簡易なものとした簡易インボイス(適格簡易請求書)を交付することができます。

① 小売業

② 飲食店業

③ 写真業

④ 旅行業

⑤ タクシー業

⑥ 駐車場業(不特定かつ多数の者に対するものに限ります)

⑦ その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業

その他の事業における、「不特定かつ多数の者に資産の譲渡等を行う事業」であるかどうかの判定については、個々の事業の性質により判断します。

●資産の譲渡等を行う者が資産の譲渡等を行う際に相手方の氏名または名称等を確認せず、取引条件等をあらかじめ提示して相手方を問わず広く資産の譲渡等を行うことが常態である事業

●事業の性質上、事業者がその取引において、氏名等を確認するものであったとしても、相手方を問わず広く一般を対象に資産の譲渡等を行っている事業(取引の相手方について資産の譲渡等を行うごとに特定することを必要とし、取引の相手方ごとに個別に行われる取引であることが常態である事業を除く)

例えば、以下のような事業が該当することとなります。

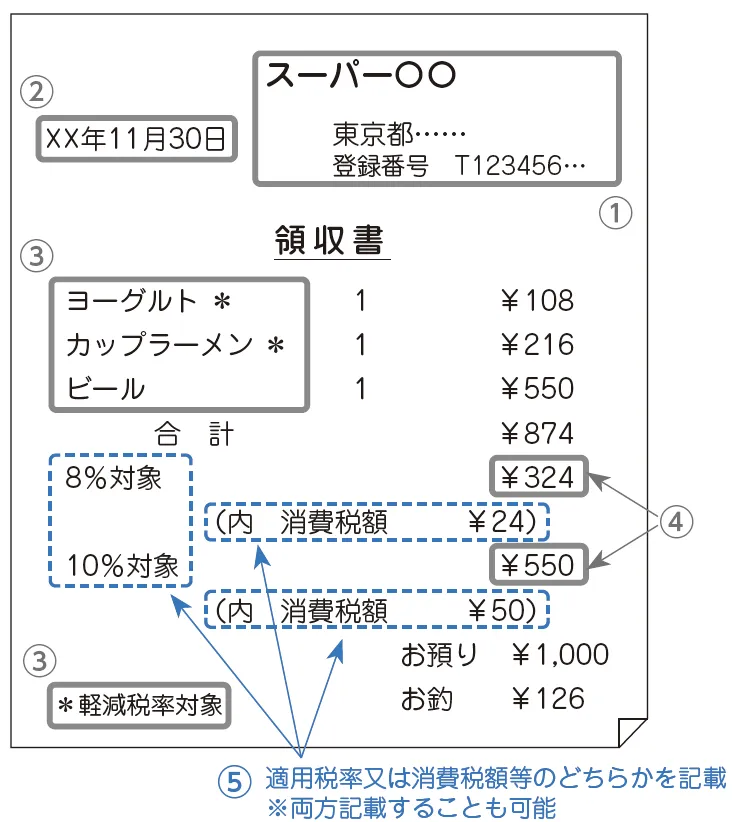

(2) 簡易インボイスに記載しなければならない項目は?

簡易インボイスに記載すべき事項は以下のとおりです。

太字は、従来の請求書等には記載義務がなく、インボイス制度で追加されたものです。

簡易インボイスは、インボイスと異なり、交付相手の名前・名称が不要です。また、インボイスでは適用税率および税率ごとに区分した消費税額等の両方が必須でしたが、簡易インボイスではどちらか一方の記載でもよいことになっています。

簡易インボイス(適格簡易請求書)の記載事項】

① 適格請求書発行事業者の氏名または名称および登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜きまたは税込み)

⑤ 税率ごとに区分した消費税額等または適用税率

(出典:「適格請求書等保存方式の概要―インボイス制度の理解のために―」国税庁(令和6年12月)、一部改変)

(3) 返還インボイスの交付義務

インボイス交付後に返品や値引きが決まった場合は、返還インボイス(適格返還請求書)を交付しなければなりません。返還インボイスの交付を行った場合はその記載事項にモレがないか、交付を行っていない場合は交付義務免除の要件を満たしているかの確認が必要です。

【返還インボイス(適格返還適格請求書)の記載事項】

① 適格請求書発行事業者の氏名または名称および登録番号

② 売上げに係る対価の返還等を行う年月日およびその売上げに係る対価の返還等の基となった課税資産の譲渡等を行った年月日(適格請求書を交付した売上げに係るものについては、課税期間の範囲で一定の期間の記載で差し支えない)

③ 売上げに係る対価の返還等の基となる課税資産の譲渡等に係る資産または役務の内容(売上げに係る対価の返還等の基となる課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容および軽減対象資産の譲渡等である旨)

④ 売上げに係る対価の返還等の税抜価額または税込価額を税率ごとに区分して合計した金額

⑤ 売上げに係る対価の返還等の金額に係る消費税額等または適用税率

【返還インボイス(適格返還請求書)発行の記載例】

(4) 返還インボイスの交付義務の免除

返還インボイスの交付義務が免除されるのは、3.(2) にて前述した特定の取引に該当する場合と、「値引き等が税込価額1万円未満」である場合です。 税込価額が1万円未満か否かの判定は、具体的には、「返還した金額」や「値引き等の対象となる請求や債権の単位ごとに減額した金額」により判定します。 値引き等の金額に標準税率適用のものと軽減税率適用のものが混在している際でも、適用税率ごとの値引き等の金額により判定するものではなく、「返還した金額」や「値引き等の対象となる請求や債権の単位ごとに減額した金額」により判定します。 一回の請求単位で判定するため、振込手数料相当額を値引きとする場合、少額と判定され、返還インボイスの発行義務が免除されることが通常です。

5.記載する消費税額等の端数処理に注意

(1) 認められている計算方法

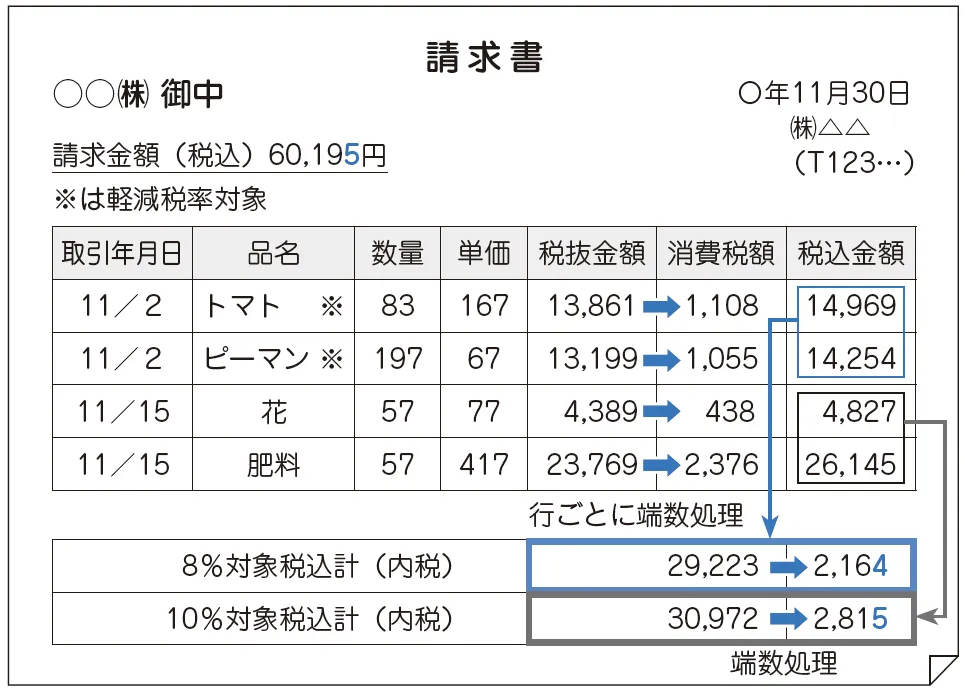

交付するインボイスの消費税額等に1円未満の端数が生じる場合は、一の適格請求書につき、税率ごとに1回の端数処理を行う必要があります。したがって、個々の商品ごとに消費税額等を計算して1円未満の端数処理を行い、その合計額を消費税額等として記載する、ということは認められません。

なお、切上げ、切捨て、四捨五入などの端数処理の方法については、任意の方法とすることが可能です。

(2) 税抜金額を基に消費税額を計算する場合

【認められる例】

(注) 個々の商品ごとの消費税額を参考として記載することは差し支えない。

税抜価額を税率ごとに区分して合計した金額に対して10%または8%を乗じて得た金額に、端数処理を行います。

【認められない例】

個々の商品ごとに消費税額を計算し、その計算した消費税額を税率ごとに合計し、適格請求書の記載事項とすることはできません。

(3) 税込金額を基に消費税額を計算する場合

【認められる例】

税込価額を税率ごとに区分して合計した金額に対して10/110または 8/108を乗じて得た金額に端数処理を行います。 税抜金額を基に消費税額を計算する場合と同様に、個々の商品ごとに消費税額を計算し、その計算した消費税額を税率ごとに合計し、適格請求書の記載事項とすることはできません。

6.交付したインボイスの保存義務

(1) 具体的に何を保存するのか

適格請求書発行事業者には、交付したインボイスの写しおよび提供したインボイスに係る電磁的記録の保存義務があります。

「写し」とは、交付した書類そのものを複写したものに限らず、そのインボイスの記載事項が確認できる程度の記載がされているものも含まれます。例えば、簡易インボイスに係るレジのジャーナル、複数のインボイスの記載事項に係る一覧表や明細表などの保存があれば足りることとなります。

普段レシートを発行し、例外的に領収書を発行するような事業や、手書きの領収書をインボイスとする場合は、写し(控え)が漏れてしまいがちなので一層の注意が必要です。

(2) どこにいつまで保管するのか

納税地またはその取引に係る事務所、事業所その他これらに準ずるものの所在地に保存しなければなりません。

保存期間は、交付した日または提供した日の属する課税期間の末日の翌日から2月を経過した日から7年間です。

(3) 新たに適格請求書発行事業者となった小規模事業者の税額控除の経過措置

免税事業者から課税事業者となる場合に、納税額を売上税額の2割に軽減する措置(2割特例)が令和8年9月30日まで設けられています。また、2割特例終了後の令和8年10月1日から令和10年9月30日までの2年間は、個人事業者に限り、納税額を売上税額の3割に軽減する措置(3割特例)が設けられています。

①小規模事業者に係る税額控除に関する経過措置(2割特例)

この2割特例を適用する場合は、仕入税額控除のためのインボイス保存は不要です。以下に該当することをご確認ください。

【小規模事業者に係る税額控除に関する経過措置(2割特例)の対象者となる場合】

1) 免税事業者が、適格請求書発行事業者の登録を受けて、登録日から課税事業者となる場合

2) 免税事業者が、課税事業者選択届出書を提出した上で登録を受けて、適格請求書発行事業者となる場合

この経過措置の適用には、事前の届出等は不要とされています。仮に簡易課税を選択していても、申告のタイミングにおいて、簡易課税を適用した方が良いのか、それともこの特例を適用した方が良いのか、有利不利を判定して申告できます。

なお、基準期間における課税売上高が1,000万円を超える事業者、資本金1,000万円以上の新設法人、調整対象固定資産や高額特定資産を取得して仕入税額控除を行った事業者など、適格請求書発行事業者の登録と関係なく事業者免税点制度の適用を受けないこととなる場合や、課税期間を1カ月または3カ月に短縮する特例の適用を受ける場合などについては、2割特例の対象とはなりませんのでご注意ください。

②個人事業者に係る税額控除に関する経過措置(3割特例)

3割特例は、個人事業者である適格請求書発行事業者の令和9年分・令和10年分の消費税申告について、納税額を売上税額の3割に軽減できる経過措置です。2割特例と同様に、免税事業者が適格請求書発行事業者となったこと、または課税事業者選択届出書を提出したことにより事業者免税点制度の適用を受けられないこととなる課税期間に限り、適用できます。

事前の届出等は不要という点も2割特例と同様です。3割特例についても、仮に簡易課税を選択していても、申告のタイミングにおいて、簡易課税を適用した方が良いのか、それともこの特例を適用した方が良いのか、有利不利を判定して申告できます。

なお、基準期間における課税売上高が1,000万円を超える事業者、資本金1,000万円以上の新設法人、調整対象固定資産や高額特定資産を取得して仕入税額控除を行った事業者など、適格請求書発行事業者の登録と関係なく事業者免税点制度の適用を受けないこととなる場合については、3割特例の対象とはなりませんのでご注意ください。

■参考文献

・『Q&A消費税インボイス制度開始に向けて準備すべきことは?』(監修:TKC税務研究所、TKC出版)

・『インボイス制度に対応した巡回監査のポイント』(TKC全国会巡回監査・事務所経営委員会編、TKC出版)

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。