💡この記事のポイント

☑インボイス制度は、消費税の税率や税額等を正確に記載した請求書や領収書等(インボイス)を交付・保存して、消費税額を計算する制度

☑令和5年10月以降、仕入税額控除を適用するにはインボイス制度への対応が不可欠

☑買い手(インボイス受取側)は、原則、インボイスとしての記載要件を満たす請求書等を入手し、一定の記載要件を満たす帳簿とともに保存しなければ仕入税額控除の適用を受けられない

☑帳簿のみの保存で仕入税額控除を受けられる特例、免税事業者からの仕入れで仕入税額控除を受けられる経過措置等がある

閉じる開く

- 1.はじめに

- 2.仕入税額控除の要件

- (1) 仕入税額控除を受けるための要件

- (2) 取引先は適格請求書発行事業者かどうか

- (3) インボイスに該当する書類を把握できているか

- (4) 受領したインボイスの記載事項に不備がないか

- 3.帳簿のみで仕入税額控除を受ける場合の注意点

- 4.期限付きの措置について

- (1) 免税事業者等からの課税仕入れ(経過措置)について

- (2) 少額特例について

- 5.こんなときはどうするQ&A

1.はじめに

インボイス制度は、消費税の税率や税額等を正確に記載した請求書や領収書等(インボイス)を交付・保存して、これらをもとに消費税額を計算する制度です。

令和5(2023)年10月1日に開始され、原則は、このインボイス制度に対応しなければ仕入税額控除を適用できません。

本記事では、インボイスの受取側における留意点、実務に関するポイントについて解説していきます。インボイス制度の概要と発行側における留意点は《参考記事》「インボイス制度のきほん(売り手(発行側)の注意点)」をご覧ください。

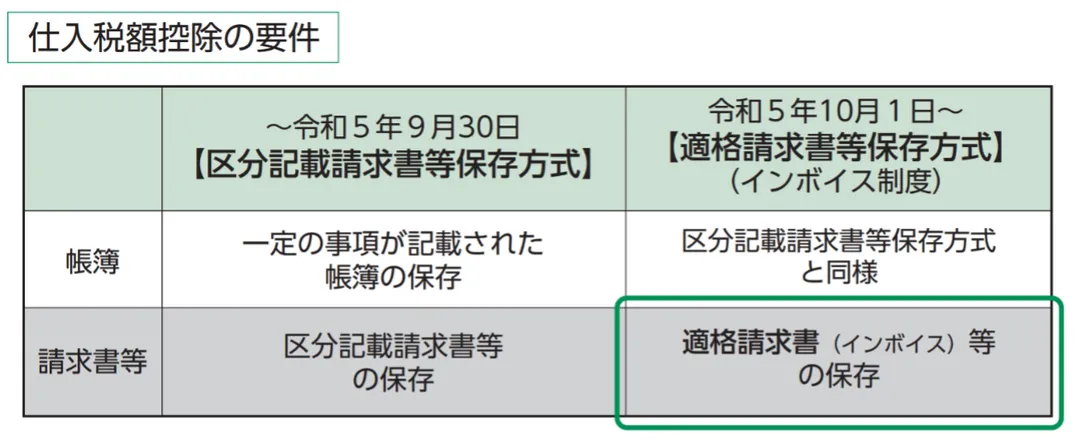

2.仕入税額控除の要件

(1) 仕入税額控除を受けるための要件

仕入税額控除を受けるためには、法定事項が記載された帳簿とインボイスとの両方の保存が必要とされています。

帳簿の記載事項は、インボイス制度開始前の区分記載請求書等保存方式から変更はなく、①仕入先の氏名または名称、②取引年月日、③取引内容(軽減税率対象品目である旨)、④取引金額、の記載が求められています。

(2) 取引先は適格請求書発行事業者かどうか

仕入税額控除できるのは、適格請求書発行事業者からの仕入れです。そのため、取引先から請求書等を受け取った際は、まず取引先が適格請求書発行事業者の登録をしているかどうか、確認する必要があります。

国税庁インボイス制度適格請求書発行事業者公表サイトでは、適格請求書発行事業者の名称および登録番号をだれでも閲覧することができますので、検索して確認するようにしましょう。会計システムに自動確認機能がある場合は、取引の都度、登録の確認をする手間が短縮されるため、積極的に活用しましょう。

なお、これまで適格請求書発行事業者でなかったが登録した、反対に適格請求書発行事業者であったが取引日までに登録取り消しになった、など、期の途中で適格請求書発行事業者の登録に変更が生じる場合もあります。あらかじめ取引先から登録の意向や登録状況について知らされている場合は、取引日に登録できているかどうかをより一層注意してください。

(3) インボイスに該当する書類を把握できているか

取引先から受領する書類のうち、どの書類がインボイスに該当するのかを把握し、確実にインボイスを入手、保存するようにします。取引先と実際にやり取りする従業員へ周知し協力を呼びかけるなどして、受取忘れゼロを徹底してください。特に、受け取るタイミングの異なる複数の書類で一のインボイスとなっている場合は、やり取りした従業員が受け取ったことを忘れてしまうなど抜けが発生しやすいため、管理表を用いるなどの工夫も検討しましょう。

(4) 受領したインボイスの記載事項に不備がないか

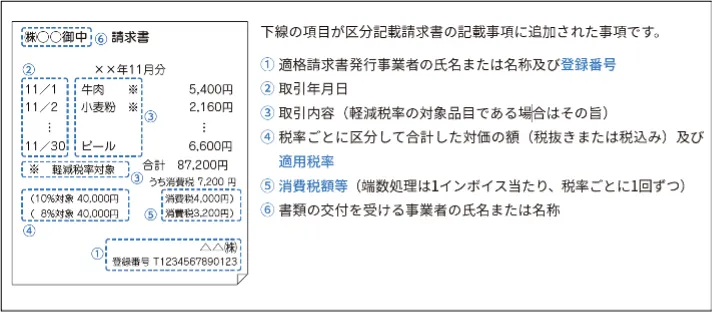

インボイスは、登録番号だけではなく、6つの記載要件を満たして初めてインボイスとなり、仕入税額控除ができます。

必要な記載事項は以下のとおりです。不備を発見した場合は取引先に再発行を求めなければなりません。

太字は、従前の請求書等には記載義務がなく、インボイス制度で追加されたものです。

3.帳簿のみで仕入税額控除を受ける場合の注意点

(1) 帳簿のみの保存で仕入税額控除が認められる場合

仕入税額控除は原則、帳簿とインボイスとの両方の保存が必要ですが、下にある特定の取引等に限り帳簿のみの保存で仕入税額控除が認められています。

①適格請求書の交付義務が免除される3万円未満の公共交通機関による旅客の運送

②適格簡易請求書の記載事項(取引年月日を除く)が記載されている入場券等が使用の際に回収される取引(①に該当するものを除く)

③古物営業を営む者の適格請求書発行事業者でない者からの古物(古物営業を営む者の棚卸資産に該当するものに限る)の購入

④質屋を営む者の適格請求書発行事業者でない者からの質物(質屋を営む者の棚卸資産に該当するものに限る)の取得

⑤宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物(宅地建物取引業を営む者の棚卸資産に該当するものに限る)の購入

⑥適格請求書発行事業者でない者からの再生資源及び再生部品(購入者の棚卸資産に該当するものに限る)の購入

⑦適格請求書の交付義務が免除される3万円未満の自動販売機及び自動サービス機からの商品の購入等

⑧適格請求書の交付義務が免除される郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限る)

⑨従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当)

ただし、帳簿には次の事項の記載が必要となります。

・帳簿のみの保存で仕入税額控除が認められるいずれかの仕入れに該当する旨

例:「3万円未満の鉄道料金」「入場券等」

・仕入れの相手方の住所または所在地(一定の者を除く)

例:「〇〇市 自販機」「××銀行□□支店ATM」

(2) 公共交通機関の特例を受ける場合の注意点

3.(1)の①にある、3万円未満の公共交通機関による旅客の運送かどうかは、1回の取引の税込価額が3万円未満かどうかで判定します。したがって、1商品(切符1枚)ごとの 金額や、月まとめ等の金額で判定することにはなりません。

従業員の出張時の新幹線代などのレシートや領収書は、帳簿の記載要件を満たせば保存は不要です。しかしながら、特例に該当しているかどうかの確認や、内部牽制を働かせるために、従業員に提出を求める社内ルールを設けておくのもよいでしょう。

(3) 自動販売機の特例を受ける場合の注意点

3.(1)の②の対象となる自動販売機や自動サービス機は、お金を投入してその場で物やサービスの提供を受けることができる機械(代金の受領と資産の譲渡等が自動で行われる機械装置であって、その機械装置のみで、代金の受領と資産の譲渡等が完結するもの)のことなので、コインパーキングについてはこの対象になりません。

したがって、コインパーキングを利用して仕入税額控除を受けるためには、コインパーキングで発行されるレシート(適格簡易請求書)の保存が必要です。

| 対象となるもの | 対象とならないもの |

| ・自動販売機による飲食料品の販売・コインロッカーやコインランドリー等によるサービス・金融機関のATMによる手数料を対価とする入出金サービスや振込サービス | ・小売店内に設置されたセルフレジを通じた販売のように機械装置により単に精算が行われているだけのもの・コインパーキングや自動券売機のように代金の受領と券類の発行はその機械装置で行われるものの資産の譲渡等は別途行われるようなもの・ネットバンキングのように機械装置で資産の譲渡等が行われないもの |

4.期限付きの措置について

(1) 免税事業者等からの課税仕入れ(経過措置)について

免税事業者等(消費者、免税事業者または適格請求書発行事業者の登録を受けていない課税事業者)からの課税仕入れであっても、仕入税額相当額の一定割合(80%・70%・50%・30%)を仕入税額とみなして控除できる経過措置が設けられています。

この経過措置の適用を受けるためには、請求書等(区分記載請求書等と同様の記載事項が必要)の保存と、帳簿に「70%控除対象」など経過措置の適用を受ける課税仕入れである旨の記載が必要です。

(2) 少額特例について

少額特例(一定規模以下の事業者に対する事務負担の軽減措置)とは、少額(税込1万円未満)の課税仕入れについて、インボイスの保存なしに一定の事項を記載した帳簿の保存のみで仕入税額控除が認められるというものです(免税事業者からの仕入れについても含む)。

「基準期間の課税売上高が1億円以下」または「特定期間における課税売上高が5,000万円以下」の事業者がこの特例の適用を受けられます。

※「基準期間」とは、個人事業者の場合はその年の前々年、事業年度が1年である法人の場合はその事業年度の前々事業年度のことをいいます。

※「特定期間」とは、個人事業者については前年1月から6月までの期間をいい、法人については前事業年度の開始の日以後6か月の期間をいいます。

適用対象は、令和5年10月1日から令和11年9月30日までの間に行う課税仕入れです。「課税仕入れに係る支払対価の額が1万円未満」に該当するか否かについては、一回の取引の課税仕入れに係る金額(税込み)が1万円未満かどうかで判定するため、課税仕入れに係る一商品ごとの金額により判定するものではありません。以下、例をご確認ください。

例① 5,000円の商品をXX月3日に購入、7,000円の商品をXX月10日に購入し、それぞれで請求・精算した場合:それぞれ1万円未満の取引となり、対象となる

例② 5,000円の商品と7,000円の商品(合計額12,000円)を同時に購入した場合:1万円以上の取引となり、対象外

例③ 1回8,000円のクリーニングをXX月2日に1回、XX月15日に1回行い、それぞれで請求・精算した場合:それぞれ1万円未満の取引となり、対象となる

例④ 月額100,000円の清掃業務(稼働日数:12日)の場合:1万円以上の取引となり、対象外

なお、公共交通機関の特例のように特例適用の旨(「少額特例の適用がある旨」など)を記載する必要はありません。保存すべき帳簿の記載事項については、区分記載請求書等保存方式の下での帳簿の記載事項と同様で以下のとおりです。

①課税仕入れの相手方の氏名または名称

②課税仕入れを行った年月日

③課税仕入れに係る資産または役務の内容(課税仕入れが他の者から受けた軽減対象課税資産の譲渡等に係るものである場合には、資産の内容及び軽減対象課税資産の譲渡等に係るものである旨)

④課税仕入れに係る支払対価の額

5.こんなときどうするQ&A

(1) 割り勘した飲食代の支払証明書で仕入税額控除は受けられる?

自社で作成する支払証明書や出金伝票等では、原則として仕入税額控除を受けることはできません。取引先と割り勘などした場合は、その支出額に応じたインボイスを入手します。

なお、支払証明書は「香典など、どうしても領収書等が発行されない支出を内部的に証明する書類」として発行するものであり、この質問のような使用はお勧めいたしません。

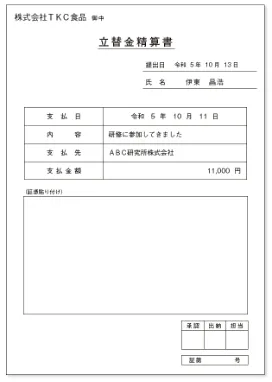

(2) 法人宛てではなく従業員宛てに交付されたインボイスは無効?

簡易インボイスでないにもかかわらず、領収書等の「書類の交付を受ける当該事業者の氏名または名称」のところに従業員名が記載され、法人名が記載されていなければ、法人が仕入税額控除を受けるための記載要件を満たさないこととなります。

この場合、例えば、下のような「書類の交付を受ける当該事業者の氏名または名称」を明示した立替金精算書を作成することで、仕入税額控除を受けることが可能です。

上のケースは従業員ですが、取引先の経費の立替払いを行った場合も、インボイスに加え立替金精算書等の書類を保存することで仕入税額控除の適用を受けることができます。

(3) クレジットカードの利用明細では仕入税額控除できない?

クレジットカード等利用に係る取引については、クレジットカード会社が発行する利用明細ではなく取引先(クレジットカード加盟店)が発行する領収書等が仕入税額控除に必要です。そのため、取引先からインボイスを入手する必要があります。

(4) 取引先に送った仕入明細書で仕入税額控除できる?

仕入明細書は取引先に代金を払う際に作成・送付する書類です。仕入明細書を保存することで仕入税額控除を受けることは可能ですが、この仕入明細書は、インボイスと同様の記載要件を満たしており、相手方へ確認を受けたものに限られます。

「相手方の確認を受けたもの」となる例

①仕入明細書等の記載内容を、通信回線等を通じて相手方の端末機に出力し、確認の通信を受けた上で、自己の端末機から出力したもの

②仕入明細書等に記載すべき事項に係る電磁的記録につきインターネットや電子メールなどを通じて課税仕入れの相手方へ提供し、相手方から確認の通知等を受けたもの

③仕入明細書等の写しを相手方に交付し、または仕入明細書等の記載内容に係る電磁的記録を相手方に提供した後、一定期間内に誤りのある旨の連絡がない場合には記載内容のとおり確認があったものとする基本契約等を締結した場合におけるその一定期間を経たもの

(5) 家賃の支払いなど、通帳の口座振替の記録のみで仕入税額控除はできる?

インボイスは複数の書類で記載事項を満たせば、仕入税額控除の要件を満たしたことになります。通帳のみではインボイスの記載事項を満たすことはできませんが、不足する事項が記載された契約書とともに保存することにより、仕入税額控除の要件を満たすこととなります。

また、口座振込により家賃を支払う場合も、適格請求書の記載事項の一部が記載された契約書とともに、銀行が発行した振込金受取書を保存することにより、請求書等の保存があるものとして、仕入税額控除の要件を満たすこととなります。

なお、取引の都度、請求書等が交付されないということは、取引先が適格請求書発行事業者でなくなった場合にその事実の把握が困難になるということです。事前に連絡をもらえることを期待したいですが、過信せず、適格請求書発行事業者であるかどうかの確認を行うよう留意しましょう。

【参考文献】

・『Q&A消費税インボイス制度開始に向けて準備すべきことは?』(監修:TKC税務研究所、TKC出版)

・『インボイス制度に対応した巡回監査のポイント』(TKC全国会巡回監査・事務所経営委員会編、TKC出版)

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。