💡この記事のポイント

☑金融機関は数字だけでなく、社長の人柄や説明力も重視する

☑融資の申請では、資金の使途・返済計画を自らの言葉で説明する

☑設備投資は業績向上との関係を示し、計画書で具体的に伝える

☑資金調達は事前の相談が重要。必要になる前から動くのが鉄則

☑月次試算表などを定期的に提出することが信頼構築につながる

閉じる開く

- 1.融資前に知っておきたい心構え

- (1) はじめに

- (2) 信頼される経営者に求められること

- (3) 将来キャッシュフローの考え方

- (4) 今後注目すべき制度と支援機関

- 2.融資を受ける際の実務ポイント

- (1) 社長が自ら資金の必要性を説明する

- (2) 運転資金を借りるときのポイント

- (3) 設備資金を借りるときのポイント

- (4) 融資は早めの相談が基本

- 3.借りて終わりにしない資金調達の考え方

- (1) 月次試算表を提出できる体制を整える

- (2) 正確な月次決算を行う

- (3) 社長自らが数字と将来を語る

- 4.金融機関への決算報告のポイント

- (1) 必ず伝えるべきこと

- (2) できれば伝えたいこと

1.融資前に知っておきたい心構え

(1) はじめに

金融機関の融資判断が、担保・保証中心から「事業の将来性」や「経営者の説明力」へと大きく転換しています。背景には、金融検査マニュアルの廃止や、「事業性評価」「共通価値の創造」といった新しい金融行政の方針があります。

さらに、2026年には「事業性融資の推進等に関する法律」が施行される予定で、金融機関は今まで以上に“事業の中身”を見て融資を判断することが求められる時代になります。

こうした変化の中で中小企業経営者に必要なのが、自社の業績や将来像を正確かつ具体的に伝える力です。決算書や経営計画を活用した業績報告を通じて、信頼と対話を重ねることが、継続的な資金調達のカギとなります。

(2) 信頼される経営者に求められること

金融機関が融資を判断する際、決算書や財務指標といった定量的なデータだけを見ているわけではありません。特に中小企業の場合、経営者の人柄や事業への理解度、説明する力といった「定性的な要素」が、融資の可否に大きく影響します。

たとえば、経営者がどれだけ誠実か、事業の仕組みをきちんと把握しているか、資金の使い道や返済計画について明確に語れるかといった点は、金融機関が常に注目しているポイントです。実際に、融資を申し込む際には、経営者自身の言葉で、次の4点を具体的に説明できるかどうかが問われます。

資金の必要性:なぜ今、融資が必要なのか

資金使途:何にどれくらい使うのか

返済財源:どうやって返済するのか

実現可能性:その計画は現実的か、根拠があるか

このように、融資の成否は決算書の数値だけで決まるものではなく、経営者自身の説明力に大きく左右されるのです。

さらに近年では、金融庁が全国の金融機関に対して、担保や保証に頼らず、事業の内容や将来性を見て判断する「事業性評価に基づく融資」の推進を求めています。つまり、「この企業は将来伸びるのか?」「この経営者には経営を担う力があるか?」といった視点での評価が、これまで以上に重視されているのです。

このような時代には、単に数字を並べるだけでなく、自社の強みや独自性、市場や顧客の変化にどう対応しているか、直面している課題とその解決策といった、企業の“中身”を言語化し、金融機関と共有する力が不可欠です。そうした力を持った企業こそが、「支援する価値がある」と判断され、前向きに融資が検討される対象となります。

そして、もう一つ忘れてはならないのが「誠実さ」です。金融機関が最も警戒するのは、都合の悪い情報を隠す、あるいは嘘をつく姿勢です。たとえ業績が悪化していたとしても、それを正直に伝え、原因や改善に向けた取り組みを説明できる経営者は、かえって信頼を得るものです。一方で、粉飾された決算書、不自然に整えられた試算表、期日を守らない資料提出といった行動は、企業としての信頼性を著しく損なう結果となります。

今後、金融機関と良好な関係を築くためには、単に数字を整えるのではなく、企業としての実像と将来像を、自らの言葉で誠実に伝えることが何より大切です。

(3) 将来キャッシュフローの考え方

融資判断において、金融機関が重視するのは「借りた資金をどう返せるか」です。その根拠となるのが、将来キャッシュフローです。たとえ損益計算書が黒字でも、キャッシュが不足すれば返済はできません。

将来キャッシュフローとは、営業利益に減価償却費を加えた「実際の資金創出力」をベースに、設備投資や既存借入の返済額を差し引いて見積もるものです。

この予測を通じて、金融機関は「この企業は今後も返済余力を維持できるか」を見ています。経営計画書の中で、売上や利益の見通しと合わせて、キャッシュの流れまで示すことで、融資の説得力が高まります。

(4) 今後注目すべき制度と支援機関

2025年以降、中小企業の融資環境を大きく変える制度が予定されています。

●事業性融資の推進等に関する法律(2026年春頃施行予定)

担保・保証に頼らない融資を促す法制度

●企業価値担保権(民法改正予定)(2026年春頃スタート目途)

事業全体の価値を対象にする担保制度

●認定事業性融資推進支援機関(構想段階)

金融機関の“目利き力”を支援する外部組織。企業との橋渡し役として期待

これらの制度は、「数字だけでなく、事業の中身を評価する」時代の後押しとなるものです。自社でも活用できるよう、制度の概要と動向をチェックしておくとよいでしょう。

2.融資を受ける際の実務ポイント

(1) 社長が自ら資金の必要性を説明する

融資を申し込む際は、社長自身が決算書や資金繰り表などをもとに、資金の必要性を自分の言葉で説明することが大切です。会計事務所に任せきりでは、「数字を合わせてきただけ」と受け取られる恐れがあります。

金融機関の担当者は、社内稟議書に「資金の目的(運転資金、設備資金など)」を記載し、上席に説明して決裁を得る必要があります。そのため、社長の説明がそのまま社内審査の材料になるという意識を持ちましょう。

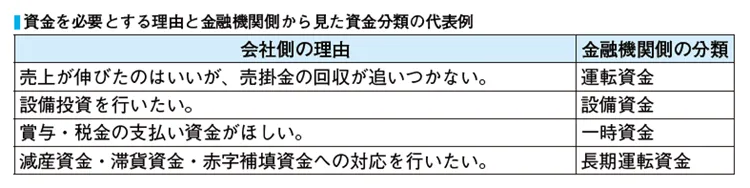

(2) 運転資金を借りるときのポイント

運転資金を借りる際は、社長自身が資金の必要性や使い道、返済計画を明確に説明することが重要です。会計事務所任せではなく、自分の言葉で伝える姿勢が金融機関の信頼につながります。

資金の性質に合った借り方もポイントです。

一時的な不足には当座貸越や短期継続融資が適しており、これを誤って証書貸付にすると返済負担が早期に発生し、資金繰りを悪化させるおそれがあります。

また、普段から試算表や資金繰り表を継続的に提出しているかどうかも、融資判断に影響します。日常的な情報開示の積み重ねが、スムーズな借入につながります。

(3) 設備資金を借りるときのポイント

設備資金の融資を受けるには、その投資が業績の向上につながることを明確に示すことが大切です。金融機関は、単なる設備購入ではなく、それが売上や利益の拡大にどう貢献するかを見ています。

たとえば、新規取引先の獲得や新商品の開発による売上アップ、仕入先の見直しや内製化による利益率の改善、経費削減や付加価値の向上といった取り組みが「業績向上」として評価されます。

これらの見通しを経営計画書に数値でまとめ、投資額の回収見込みを説明することで、金融機関に納得感を持ってもらうことができます。粗利益率の改善や償却期間をふまえた収益効果の試算があると、計画の実現性が伝わりやすくなります。

あわせて、設備の見積書や導入スケジュールなどの資料も提出しましょう。必要性・使途・返済原資・返済可能性が一体で示された計画は、金融機関の稟議を通すうえでも非常に有効です。

(4) 融資は早めの相談が基本

融資には審査や稟議の時間がかかるため、資金が必要になる前に早めに金融機関へ相談することが重要です。

たとえば設備投資の場合は、計画段階で「いつ頃資金が必要か」を伝えておくと、スムーズな対応が期待できます。支払い直前の申込みでは、他行で断られたと思われ、審査が慎重になることもあります。

また、急な資金需要にも対応できるよう、運転資金は常に2カ月先を見通し、不足が分かればすぐ動くことが大切です。直前の相談では対応できない場合があります。

加えて、日頃から試算表などを継続的に提出しておけば、金融機関側の理解が進み、いざという時の審査も早く進みます。

3.借りて終わりにしない資金調達の考え方

融資を受けた後も、金融機関との信頼関係を維持することが大切です。企業は、成長期・投資期・経営の転換期など、あらゆる場面で資金調達が必要になります。いざというときにタイムリーな支援を受けるには、日頃の情報開示と対話の積み重ねが欠かせません。ここでは、融資後に信頼を得続けるために経営者が取り組むべきポイントを紹介します。

(1) 月次試算表を提出できる体制を整える

融資を受けた後は、「きちんと返済しているから安心」と考えがちですが、金融機関は融資資金の活用状況や企業の業績を継続的に把握したいと考えています。月次試算表を毎月提出することで、現況を共有しやすくなります。

好業績のときはもちろんですが、業績が思わしくない場合でも、継続して試算表を提出することが大切です。金融機関が求めているのは「正確な情報」であり、利益の出ている試算表ではありません。数字の裏側にある原因や、今後の改善策を社長自身が説明できれば、信頼を損なうことはありません。

正確な試算表を作成するには、会計事務所の巡回監査を受けて、帳簿が正しく作成されていることを確認してもらいましょう。

(2) 正確な月次決算を行う

金融機関が「正確な試算表」として評価するには、「中小企業の会計に関する基本要領(中小会計要領)」に沿った処理がなされていることが前提となります。

このルールに従って月次決算を行うことで、数字の信頼性が高まり、業績の傾向を早くつかむことにも役立ちます。社内でも経営判断がしやすくなり、業績アップにもつながります。

慣れてきたら、部門ごとの試算表も活用し、よりきめ細かく業績を把握するのもおすすめです。

(3) 社長自らが数字と将来を語る

試算表を提出したら終わりではありません。数字の背景を説明できるのは、経営の現場を知る社長自身です。たとえば、売上の増減が季節要因によるものなのか、新商品やキャンペーンの影響なのか、あるいは人件費が賞与支給や採用増によるものなのかなど、理由を交えて説明できれば、金融機関にとっての納得感が大きく変わります。

今後の見通しについては、経営計画の策定と予算実績の対比をもとに説明しましょう。目標が非現実的だったり、ズレた理由を説明できないと信用を落としかねません。行動計画に基づいた現実的な数値で予算を策定し、その進捗を報告することが信頼につながります。

また、売上の変化や利益率の低下などがあった場合には、自社の商流や地域特性、原材料価格の高騰などの「非財務情報」も併せて伝えると、より深く状況を理解してもらえます。

こうした非財務情報を整理するには、ローカルベンチマーク(経済産業省が推奨する経営診断ツール)の活用が有効です。書面にまとめることで、金融機関だけでなく自社にとっても新たな気づきが得られるかもしれません。

4.金融機関への決算報告のポイント

融資を受けた後、金融機関との関係をより強固にしていくためには、決算報告の場を有効に活用することが重要です。ここでは、決算報告時に社長が伝えるべきポイントについて整理します。

(1) 必ず伝えるべきこと

①直前期の実績とその要因

まずは損益計算書の主要項目、たとえば売上高・売上原価・売上総利益などの数値を順に読み上げ、それぞれの変化の背景を説明しましょう。時系列での変動に加えて、特別な取り組み(例:新商品投入、営業強化、出張や視察の実施)などがあれば丁寧に伝えると、金融機関の理解が深まります。

慣れないうちは、損益計算書・貸借対照表・キャッシュフロー計算書を順に説明するとスムーズです。慣れてきたら、売上と売掛金など、項目間の関連を意識して説明できるようにすると、より信頼性のある報告になります。

報告は20分以内を目安に、要点を絞って行いましょう。

②今期の見込みと業界動向

実績報告が終わったら、今期の見込みについても必ず伝えましょう。特段の変化がない場合も「変化なし」と一言伝えることで、金融機関の不安を和らげることができます。

新たな取り組みや業界の変化がある場合には、具体例を交えて説明することで、企業としての前向きな姿勢を示すことができます。たとえば、「人手不足対策で自社研修制度を強化した」「福利厚生の一環として短時間勤務制度を導入した」といった内容は、業界理解にもつながります。

③設備投資と資金繰り予定

今期に予定している大きな資金支出(設備投資、借入返済、納税など)があれば、事前に金融機関に共有しておくことが望まれます。必要であれば、経営計画書を提示し、「資金の必要性」「使途」「返済原資」「返済可能性」の4点をしっかり説明しましょう。新たな資金調達の予定がある場合は、早めに相談を始めることが信頼構築につながります。

(2) できれば伝えたいこと

①中期経営計画

金融機関は、企業の将来的な方向性にも関心を持っています。たとえば、事業拡大を目指しているのか、専門性を深めていくのか、新規事業に挑戦するのかといったビジョンを示すことで、「長期的に付き合える企業」として評価されやすくなります。

計画には、経営理念、行動計画、後継者の有無、自社の強みと弱み、同業他社との比較などを盛り込み、現実的な売上・利益・資金計画を提示しましょう。中期経営計画の作成には「早期経営改善計画策定支援」などの補助制度を活用することも可能です。

②予算と実績の差異とその原因

予算と実績に差が出るのは当然です。問題はその理由を把握しているか、説明できるかです。

上振れの場合はその要因を、下振れの場合は原因を分析し、今後どう改善するのかを伝えることが重要です。

「目標と現実のギャップに対してどう対応するか」を語れる経営者は、金融機関から高く評価されます。差異が大きすぎて説明ができない場合、次の融資に悪影響を与えることもあるため注意が必要です。

③経営課題とその解決策

原価高騰、人材不足、業界環境の変化、後継者問題など、企業が抱える課題はさまざまです。

予算策定や業績分析を通じて、自社の課題を客観的に把握し、どう向き合い、どのように解決していくかを金融機関に説明しましょう。

課題の整理には、ローカルベンチマークの「6つの財務指標+非財務情報」やTKCのBAST指標などが活用できます。

④同業他社との比較

業績報告においては、単に「前年より伸びた・落ちた」だけでなく、自社が業界全体の中でどの位置にあるかを示すことも重要です。これにより、金融機関との対話の中で「ここを強化すればもっと成長できる」という建設的な気づきが生まれます。

参考文献

『Q&A金融機関への業績の伝え方』(TKC出版)

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。