💡この記事のポイント

☑中小会計要領は中小企業の実態に即したシンプルで信頼性の高い会計ルール

☑中小会計要領は会社法第431条に定められる「一般に公正妥当と認められる企業会計の慣行」の一つ

☑中小会計要領では、適切な記帳(帳簿づけ)が最も基本かつ重要なポイント

☑信頼性のある決算書を作成することで、金融機関との融資交渉が有利になる

☑会計ルールを整理することで、経理業務の負担を減らしつつ、外部への説明力が強化される

閉じる開く

- 1.中小会計要領とは?

- (1) 中小会計要領の概要

- (2) 中小会計要領が作られた経緯

- 2.中小会計要領の目的と基本方針

- 3.中小会計要領における重要な基本ルール

- (1) 国際会計基準(IFRS)との関係

- (2) 記帳の重要性

- (3) その他の留意すべき一般原則

- 4.中小会計要領を経営にどう活用するか

- (1) 中小会計要領の上手な活用方法

- (2) 「中小会計要領」で資金調達力を強化するには?

- 5.「中小会計指針」と「中小会計要領」

1.中小会計要領とは?

「中小会計要領」は、中小企業が自社の経営状況をより正確に把握できるように、そして金融機関や取引先へスムーズに情報提供できるように設計された、中小企業のための会計ルールです。

この要領を活用することで、経営状態を客観的に評価しやすくなり、財務経営力の強化や健全な経営の推進にもつながります。

本記事では、「中小会計要領」の概要や目的、導入のメリットなどについてわかりやすく解説します。この記事をきっかけに、自社の会計ルールを見直し、今後の経営改善に役立てていただければ幸いです。

(1) 中小会計要領の概要

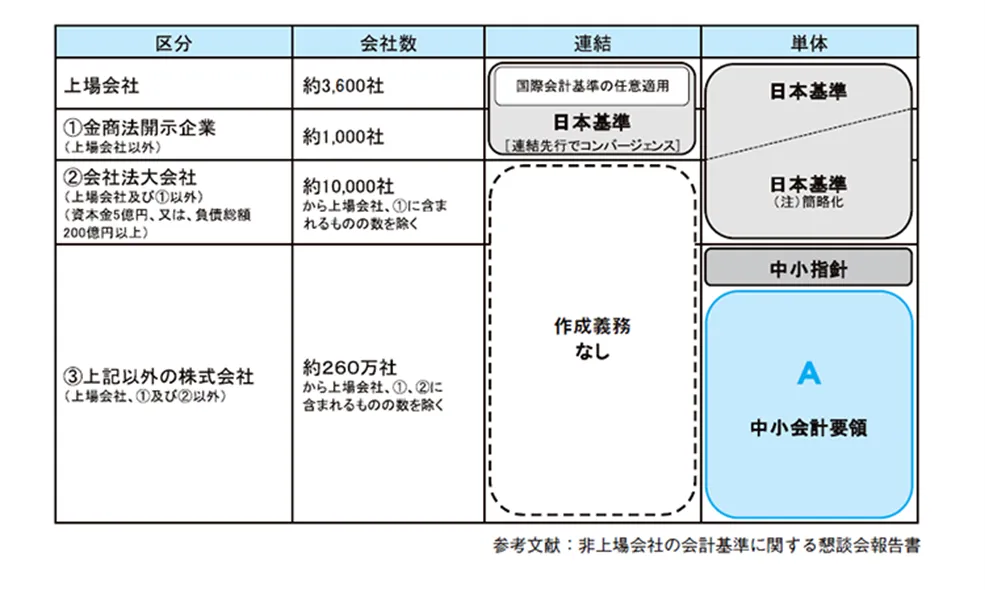

「中小会計要領」は、中小企業が無理なく導入できるよう、現場の実態に即して作成された会計基準です。以下は、その背景にある中小企業の特徴です。

・資金調達手段……地域の金融機関からの借入が中心

・会計情報(決算書・試算表)の利用先……主に取引金融機関、主要取引先、既存株主などに限定される

・会計処理の基準……法人税法に準拠した会計処理が主流

・経理体制の状況……経理担当者の数が少なく、高度な会計処理への対応が困難

このような事情を踏まえ、「中小会計要領」は会社法第431条に定められる「一般に公正妥当と認められる企業会計の慣行」の一つとして位置づけられており、法的にも整合性のあるルールです。

適用対象は株式会社だけでなく、特例有限会社、合名会社、合資会社、合同会社といった多様な形態の中小企業にも広がっています。

中小会計要領の対象企業

(2) 中小会計要領が作られた経緯

2000年代以降、日本では国際会計基準(IFRS)に準拠する動きが進みましたが、その内容は中小企業には複雑すぎて現実的に対応が難しいものでした。

もともと中小企業向けには「中小会計指針」というルールがありましたが、IFRSの影響を受けて毎年のように改正されるため、使い続けるには大きな負担が伴いました。

こうした状況を受けて、中小企業団体などが中心となり、より実態に合ったシンプルで使いやすい会計ルールの整備が進められ、平成24年2月に「中小会計要領」が公表されました。

2.中小会計要領の目的と基本方針

中小会計要領は、中小企業の経営実態や実務に配慮した形で作成された会計ルールです。ここでは、この要領に込められた4つの目的と、会計処理における基本方針について解説します。

(1) 中小会計要領の4つの目的(基本的な考え方)

中小会計要領には、中小企業の経営支援や資金調達、信頼性のある会計処理を実現するための4つの基本的な考え方が盛り込まれています。

① 経営者に役立つ会計

経営者が自社の経営状況を正しく把握できるよう、わかりやすく実務に沿った内容となっています。記帳の重要性が強調されており、経営判断の精度向上や破綻防止にもつながります。

② 利害関係者とつながる会計

金融機関や取引先などに対し、信頼性の高い情報を提供できるよう設計されています。適切な記帳や費用・負債の処理が求められ、融資審査などにも有効です。

③ 実務に配慮した会計

法人税法に沿った処理を前提としており、IFRSのような複雑な基準の影響を受けず、税務との整合性が取れているため導入しやすいのが特徴です。

④ 実行可能な会計

中小企業の実務に即し、負担を軽減するよう14項目に絞ったシンプルな構成です。業種や会社の形態に応じた柔軟な運用も可能です。

(2) 中小会計要領における会計処理の基本方針

中小会計要領では、基本的に従来の会計慣行を尊重し、日本における基本的な会計ルールである企業会計原則をベースにしています。特に、中小企業が実務で多く採用している発生主義や取得原価主義、税法基準に基づいた処理が前提です。

① 収益と費用の基本的な会計処理

収益は、原則として製品やサービスの提供とその対価の取得が完了した時点で計上します(実現主義)。たとえば、商品の出荷時に売上を計上することが一般的です。

費用は、取引やサービスの提供を受けた時点で計上する(発生主義)ことが基本です。収益に関連する費用を同じ会計期間に対応させて計上する「費用収益対応の原則」も重要です。

また、収益や費用は原則として総額で記載する必要があります(総額主義)。

② 資産と負債の基本的な会計処理

資産(金銭債権、有価証券、棚卸資産、固定資産など)は、原則として取得原価に基づいて貸借対照表に計上します。これを「取得原価主義」といいます。

負債についても、将来支払うべき金額を原則として貸借対照表に計上します。引当金なども、信頼性のある見積もりに基づいて処理されます。

③ 税法基準の適用

会計処理は、基本的に法人税法のルールに準拠して行います。たとえば、減価償却費などは法人税法に定められた方法で計上し、税法上明確な規定のない処理については、企業会計原則など「一般に公正妥当と認められる会計処理の基準」に従って対応します。

3.中小会計要領における重要な基本ルール

中小会計要領では、会計処理における信頼性と実行可能性を両立させるため、いくつかの重要なルールが定められています。

(1) 国際会計基準(IFRS)との関係

中小会計要領は、複雑で改正の多い国際会計基準(IFRS)の影響を受けず、必要な場合のみ見直される安定的なルールとして設計されています。

(2) 記帳の重要性

中小会計要領の実践において最も基本的かつ重要な点の一つが、適切な記帳(帳簿づけ)です。

経営者が自社の経営状況を正しく把握するためには、すべての取引について、正規の簿記の原則に従い、適時に整然・明瞭・正確・網羅的に記録することが求められます。

このように記帳を徹底することで、以下のような効果が期待できます。

・経営の健全性を高める

・財務情報の信頼性を確保する

・金融機関や利害関係者への情報開示がスムーズになる

記帳は単なる事務作業ではなく、経営管理の土台であることを、あらためて意識することが重要です。

(3) その他の留意すべき一般原則

中小会計要領では、企業会計の信頼性と透明性を保つため、以下の一般原則の遵守が求められています。これらは企業会計原則に基づいており、日々の会計処理や財務諸表の作成において意識すべき基本ルールです。

● 真実性の原則

出資や借入といった「資本取引」と、日常の売上・費用といった「損益取引」は明確に区別する必要があります。これにより、企業活動の実態が適切に理解されやすくなります。

● 資本取引と損益取引の区分の原則

財務諸表は、企業の財政状態や経営成績について真実な情報を反映したものでなければなりません。虚偽や誤解を招く表現は避けるべきです。

● 明瞭性の原則

財務諸表は、情報を必要とする利害関係者にとってわかりやすく表示されていることが大切です。あいまいな表現や複雑な表示は、誤解や判断ミスを招きかねません。

● 保守主義の原則

将来の見通しに不確実性がある場合、楽観的な見積もりは避け、より慎重な判断(保守的な処理)を行うことが望まれます。これにより、財務状況を過大評価するリスクが減少します。

● 単一性の原則

すべての財務情報は、同一の会計処理基準に従って整合的に記録・表示されるべきです。これにより、恣意的な会計操作や情報のゆがみを防ぎます。

● 重要性の原則

財務諸表に含めるべきかどうかの判断は、「その情報が意思決定に影響を与えるか」を基準にします。ただし、金額が小さいなど重要性が低い場合には、簡便な処理が認められることもあります。

以上が、中小会計要領における重要な基本ルールです。これらの原則を理解し、適切に実務へ反映することで、企業の信頼性や透明性が高まり、結果として資金調達や経営の安定にもつながっていきます。

4.中小会計要領を経営にどう活用するか

~「会計」を経営の武器にするために~

中小会計要領は、単なる会計ルールではありません。うまく活用することで、経営者自らが会社の財務体質を強化し、資金調達力を高めるための実践的なツールとして活かすことができます。

経営状況を「見える化」し、外部の利害関係者に対して「伝わる」決算書を作成する。それにより、経営判断の質が高まり、金融機関との信頼関係も強化されます。

この章では、その実践的な活用法と得られるメリットを紹介します。

(1) 中小会計要領の上手な活用方法

中小会計要領を有効に活用するには、会計処理だけでなく、日々の経営管理や金融機関との対話にも活かす視点が必要です。

経済産業省では、以下のようなマネジメントサイクルを推奨しています。

【ステップ1~3で高まる「財務経営力」】

1.正確な会計処理(要領に準拠した記帳・決算)

2.月次決算・予実管理によるタイムリーな経営分析

3.金融機関との対話を通じた関係構築と説明能力の強化

この流れを定着させることで、自社の財務状況を「知る力」と「伝える力」が養われ、結果として財務経営力が格段に向上します。

【活用のメリット】

・経営判断の精度向上

・説明責任能力の強化(金融機関・取引先との対話力)

・事業計画の実行可能性の向上

さらに、信頼性の高い決算書を作成することで、中小会計要領を前提とした金利優遇商品を提供する金融機関の利用も可能となり、資金調達環境の改善にも直結します。

参考:金融機関に信頼される「決算書」とは?(2) 「中小会計要領」で資金調達力を強化するには?

信頼される決算書と、説明できる経営者に

金融機関が評価するのは、単なる数値ではなく、それを裏付ける根拠と経営者の説明力です。

中小会計要領に沿った決算書を作成し、数字の意味や背景を的確に伝えられるようになることで、金融機関との信頼関係が深まり、資金調達にもつながります。

これは事務的な対応ではなく、経営者に求められる「対話力」の一つです。そのためには、日ごろから以下のような準備が大切です。

・月次での経営数値の把握と分析

・金融機関との対話を意識した説明練習

・税理士との情報共有・相談体制の強化

事業性評価融資にも有効

最近では、担保や保証に頼らず、企業の将来性や経営力を重視する「事業性評価融資」が広がっています。

この融資を受けるには、次のような体制が求められます。

・中小会計要領に基づいた信頼性の高い決算書

・それをもとにした経営改善計画書の作成

・計画進捗を確認する月次試算表の提出

つまり、会計を軸にした経営の見える化が、融資の可能性を広げるカギになるのです。

中小会計要領は「信頼」と「成長」をつなぐ架け橋

中小会計要領の活用は、次のような効果をもたらします。

・経営者の判断力(財務経営力)の向上

・金融機関との信頼関係の強化

・必要なときに必要な資金を得る力(資金調達力)の強化

経営を支える会計を、企業成長のためのツールとして活かしていきましょう。

5.「中小会計指針」と「中小会計要領」

「中小会計指針」と「中小会計要領」の違いと選び方

中小企業向けの会計ルールとして「中小会計指針」と「中小会計要領」の2つがありますが、多くの企業にとって現実的かつ実行可能なのは「中小会計要領」です。

ここでは、両者の違いと、自社にとって最適なルール選択のポイントを解説します。

(1) 「中小会計指針」と「中小会計要領」の違いとは?

両者はともに中小企業向けの会計基準ですが、設計思想や対象企業、実務負担に大きな違いがあります。

| 比較項目 | 中小会計要領(平成24年公表) | 中小会計指針(平成17年度策定) |

|---|---|---|

| 策定アプローチ | 中小企業の実態に基づくボトムアップ方式 | 企業会計基準を簡素化するトップダウン方式 |

| 想定対象 | 一般的な中小企業(広範な適用可能性) | 主に会計参与設置会社など一定規模以上の企業 |

| IFRSとの関係 | 影響を受けない | IFRSに沿って企業会計基準が改訂されるたびに更新 |

| 資産評価方法 | 原則として取得原価主義 | 時価主義の考え方を多く取り入れている |

| 対象項目数 | 14項目(実務でよく使われるものに限定) | 18項目(税効果会計、組織再編会計等も含む) |

➤ 違いの要点

・「中小会計要領」は実務に即した簡素なルールで、安定性があり、更新頻度も低く、経理体制が限られている企業でも対応しやすい設計です。

・「中小会計指針」は情報開示機能を重視し、より高度な会計処理と継続的な改訂対応が求められます。

(2) 自社に合ったルール選択のポイント

会計ルールの選択は、単に「どちらが優れているか」ではなく、自社の実態や体制に合っているかどうかが重要です。以下の視点で検討しましょう。

① 企業の属性に応じて適用ルールが異なる

経理の体制が整っており、情報開示機能等を高めたい企業

→「中小会計指針」を適用するのが望ましい。

高度な経理のルールへの対応は実務負担が大きいと感じている企業

→「中小会計要領」の適用が現実的であり、推奨されます。

② 選択の裁量は企業にある

企業側には会計ルールの選択の自由があります。

「中小会計要領」に基づいていても、希望すれば「中小会計指針」や「企業会計基準」に準拠した計算書類を作成することも可能です。

ただし、「中小会計指針」を選択する場合は、毎年の改正に追随する事務的コストを考慮する必要があります。

③ 継続性の原則を守る

いったん採用した会計ルールは、企業の属性に変更がない限り継続適用する必要があります。また、各会計期間において同じ会計処理を一貫して適用することが求められます。

これは会計情報の信頼性を保ち、外部の利害関係者からの評価を安定させるためにも重要なルールです。

まとめ:選択肢を知り、自社に合ったルールで経営を支える

「中小会計要領」と「中小会計指針」には、それぞれに適した使いどころがあります。

実務に即し、財務経営力と資金調達力の向上を目指すなら

→中小会計要領

より高度な開示力や会計参与との連携が求められる企業なら

→中小会計指針

● 最後に

中小会計要領は、中小企業の経営基盤を支える実践的なツールです。

会計ルールを整備することは、経営状態の「見える化」につながり、金融機関や取引先からの信頼を得るための重要な一歩です。今の自社にとって最も効果的なルールを選び、継続的に運用していくことで、経営の信頼性と成長力は確実に高まっていきます。

下記の中小企業庁のWebサイトではパンフレットや手引き、中小会計要領の全文などが無料で公開されており、導入時の参考資料として非常に有用です。

また、日本税理士会連合会が作成・公開している『「中小企業の会計に関する基本要領」の適用に関するチェックリスト』では、自社の会計処理が中小会計要領に準拠しているかを税理士にチェックしてもらうことができます。チェックリストは下記連合会のページ内から取得が可能です。

■参考リンク

・中小企業庁「中小会計要領」公式ページ

・日本税理士会連合会 中小会計指針・中小会計要領

■参考資料

・TKC出版『Q&A 経営に役立つ!金融機関の融資につながる!中小企業の会計ルール』

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。