💡この記事のポイント

☑交際費は範囲に留意し、社員には1.3倍の支出額となる認識を持たせる。

☑予算の執行は厳格に行い、購入許可申請制度を制定し遵守させる。

☑固定資産は高額かつ長期間使用するもの。発注時も使用中も維持管理ルールに則り管理する。

閉じる開く

- 1.交際費

- 2.購入許可申請

- (1) 予算の執行は厳格に行う

- (2) 購入許可申請制度を設けよ

- 3.固定資産の管理

- (1) 社内手続きを遵守させよ

- (2) リース管理台帳を備置すべし

- (3) 年に1度は現物照合する

- (4) 購入の予約承認申請書の提出期限を遵守させよ

1.交際費

(1) 税務上の交際費の範囲に留意すべし

法人税法上の交際費とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他「事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出するもの」をいいます(租税特別措置法第61条の4第3項)。

また「これらに類する行為のため支出する」費用には、接待、供応のために要したタクシー代等の交通費・宿泊費などの付随費用も含まれます。

このように税務上の交際費は、会計上の交際費より範囲が広くなっていますので注意が必要です。

参考:法人税法上の交際費から除かれる費用

a.もっぱら従業員のために行われる運動会、演芸会、旅行等のために通常要する費用

b.1人当たり1万円以下の少額飲食費(専らその法人の役員もしくは従業員またはこれらの親族に対する接待等のために支出するものを除く)

c.カレンダー、手帳、扇子、うちわ、手ぬぐいその他これらに類する物品を贈与するために通常要する費用

d.会議に関連して、茶菓子、弁当その他これらに類する飲食物を供与するため通常要する費用

e.新聞、雑誌等の出版物又は放送番組を編集するために行われた座談会その他記事の収集、取材に通常要する費用

(2) 交際費は1.3倍の支出額となることを社員に認識させよ

会計上の交際費は業務上必要なものとされていますが、法人税法上の交際費は、冗費の節約という観点から、原則として損金と認められておりません。したがって、法人税法上は、税引前利益に支出した交際費の額を加算した金額が、法人税額を算定する利益(所得金額)になります(ただし、資本金1億円以下の企業については、特例として一定額を損金として認める措置がとられています)。つまり、地方税を含めた法人税の税率を30%とすれば、交際費は使った額の1.3倍の支出となるわけです。

例えば、営業マンが得意先の接待で5万円の交際費を使ったとします。5万円の交際費に対して税金が1.5万円かかりますから、税負担を含めると6.5万円支出したのと同じになります。これが販促費であれば5万円で済むわけですから、交際費に係る税負担の仕組みを社員によく理解させ、ムダな支出とならないように指導することは非常に重要です。

なお、交際費の支出目的が、事業関係者との取引を円滑に進めることである点に着目すれば、交際費も販売促進のための費用に違いありません。したがって、交際費の予算を部門別に配賦する際のガイドラインとしては、例えば部門別の売上高や市場規模(顧客数など)に応じて設定するのが妥当でしょう。

| 資本金 | 損金算入限度額 |

|---|---|

| 1億円以下 | 次のいずれかの金額 ①年間800万円以下の場合は、支出額の全額 ②交際費等の額のうち、飲食その他これに類する行為のために要する費用(専らその法人の役員もしくは従業員またはこれらの親族に対する接待等のために支出するものを除く)の50% |

| 1億円超100億円以下 | 交際費等の額のうち、飲食その他これに類する行為のために要する費用(専らその法人の役員もしくは従業員またはこれらの親族に対する接待等のために支出するものを除く)の50% |

| 100億円超 | なし(全額課税対象) |

押さえておきたい基本的ルール

①販促目的の交際費と慶弔金は区分管理すべし

a.予算額を決める際に、香典や祝儀などのあらかじめ見積もり難い慶弔金については、販促目的の交際費とは区分して、その予算を本社の共通費あるいは予備費として計上しておきましょう。

b.慶弔金などを除いた販促目的の交際費については、特に厳格な予算執行管理が必要です。決裁権者は部門長に限定し、仮に予算額を超過した場合には、超過分を部門長または本人の個人負担とするなどの措置をとることも考慮すべきでしょう。

(3) 他の科目に含まれる交際費に注意せよ

交際費と類似した隣接費用には、会議費、販売促進費、厚生費、広告宣伝費などがあります。これらの中には税務上の交際費が含まれていることもあり、意外に見落としがちですので注意しましょう。

▶他科目に含まれる交際費の例示

a.「厚生費」で処理した従業員の慰安旅行費等で通常要する程度の額を超えている費用。

b.「厚生費」で処理した忘年会終了後の幹部など一部の社員だけの二次会費用。

c.「厚生費」で処理した一定の役職者以上の忘年会費用。

d.「厚生費」で処理した〇周年記念行事等のパーティ費用のうち従業員に係る部分。

e.「会議費」で処理した名目上は会議であっても実体は取引先接待のための旅行に係る費用(会議としての実体を備えているとは認めがたいケース)。

f.「会議費」で処理した会議終了後の宴会費用。

g.「会議費」で処理したロータリークラブ、ライオンズクラブの会費。

h.「販売促進費」で処理した、売上割戻しの基準に基づき少額物品として交付した商品券や旅行券の購入代。

i.「旅費」で処理した取引先の慶弔、禍福の際の社員の交通費。

j.「旅費」で処理した取引先接待後の社員の帰宅タクシー代。

k.資産の取得価額に算入した起工式等の宴会費用。

l.パーティを主催し、参加者から受け取った祝い金をパーティ費用から減額したもの。

2.購入許可申請

(1) 予算の執行は厳格に行う

経費予算は、勘定科目別・部門別に決めます。各部門の経費予算の執行責任者は部門長です。部門長が経費予算の上限を守ることは、全社の業績管理の面から重要です。部門長は、常に最新の予算残高に照らし合わせて経費予算の執行を判断します。なお、当初の予算を超えて支出せざるを得ない場合には、事前に経理部長を経由して社長の承認を得なければなりません。

企業が経費の削減を行う場合にまずその対象とされるのが、3Kといわれる経費です。3Kとは「交際費・交通費・広告費」のことですが、特に交際費は税負担を考慮すれば支出額の1.3倍かかる経費ですから、厳格に予算を守らなければなりません。また寄附金の支出も税務上損金扱いとなる金額に上限があるため、交際費同様の管理が必要です。

旅費交通費については、電話やメール、Web会議では事足りず、交通費と往復にかかる時間をかけても直接先方へ出向かなければならない場合に限り執行するものです。取引先の所在地が遠方であればなおさらのこと、出張の必要性と効率を十分検討した上で承認する必要があります。広告費についても、広告効果に見合った支出であるかどうかの見極めが大切です。

また、高額な固定資産の購入、あるいは新規に締結するリース契約や賃借契約に基づく支出については、当初の予算に計上されているか否かを問わず、必ず社長の承認を得た上で執行する「社長承認事項」にしておきましょう。業績管理上、事業年度の途中で当初立てた予算の修正を余儀なくされることもあるはずです。固定資産を購入すれば、その維持管理のためのメンテナンス費用や減価償却費も、継続的に発生します。リース契約や賃借契約に基づく取引については、契約期間満了時まで賃借料を支払い続けなければならず、また中途解約すればキャンセル料もかかることになります。その執行前であれば、社長の判断により、予定していた固定資産の購入や継続的な契約の締結を翌期以降に繰り延べることもできるわけです。

押さえておきたい基本的ルール

①予算管理上の重要項目は「社長承認事項」とすべし

a.会社の実状に合わせて、固定資産の購入や各種賃借契約による取引あるいは一定額以上の高額な支出など予算管理上で重要性の高い内容を洗い出し、必ず社長の承認を得た上で執行する「社長承認事項」とし、その意味を社内に徹底しておきましょう。

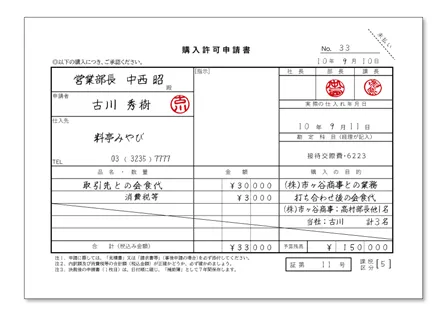

(2) 購入許可申請制度を設けよ

予算の執行は承認権者の決裁を得た上で行うことが原則です。部門別に決められた予算の承認権者は部門長です。取引先との会食代を支出する場合や事務用品を購入する際にも、申請者は事前に部門長の承認を得なければなりません。

押さえておきたい基本的ルール

①購入許可申請書を用意すべし

a.社長承認事項の取決めと併せて、会社の実状に応じた購入許可申請制度を制定し遵守させましょう。定型様式の申請書を用意しておき申請・承認を行い、決裁の記録を残しておくようにします。

b.緊急に支出しなければならない場合には、一旦口頭で承認を得ておき、支出後あらためて申請書を提出し書面による承認を得ておくようにします。

②「購入許可申請書」の運用例

「購入許可申請書」の運用については、次の内容を参考にしてください。

a.この申請書は、購入先ごとに作成・提出させる。

b.申請に際しては、「見積書」または「請求書等」(事後申請の場合)を必ず添付させる。

c.2枚1セットで、承認権者の承認印を得た上で、1枚目は経理担当部署へ提出し、2枚目は申請部課(または申請者)の控として残す。

d.経理担当部署では、記載内容を確認した後、勘定科目名・証憑書番号等を記入し、決済後は日付順に綴じて「補助簿」として保存する(保存期間は、法人税法上は7年間、商法上は10年間)。

e.経理担当部署では、支払いの終了した取引については、申請書(1枚目)の右上にある「未払い」の箇所をハサミでカットする。

3.購入許可申請

(1) 社内手続きを遵守させよ

固定資産は、取得価額も高額で長期にわたって反復使用されるものですから、しっかりした維持管理ルールが必要です。ここでは、購入を承認された固定資産の発注から保管・除却などの管理に関する社内手続きについて整理しておきましょう。

押さえておきたい基本的ルール

①発注先は、2社以上の見積比較によって選定すべし

a.発注者は部門の長です。発注先は、購入申請段階で必ず2社以上の見積比較を行った上で選定します。また、支払方法などについて経理部との事前の調整が必要です。

②工事等の現場にも立ち会うこと

a.発注者は、固定資産の納品を受けた際に物件の検収を行います。据付工事を伴う機械の検収などの場合は、工事完了もしくは現地調整の際にも立ち会い、契約に適合しない内容(契約不適合)のないことを確認します。また、建物の建設のように工事が長期にわたる場合には、定期的に現場におもむき、当社からの依頼内容どおりに進められているかどうかを確認することも必要です。

b.固定資産の使用開始に当たっては、経理部へ「固定資産使用開始報告書」を提出します。経理部では、購入した固定資産がいつから事業の用に供されたのかを確認する必要があるからです。

③「固定資産管理台帳」を作成し、コード番号で管理する

a.購入した固定資産は「現物管理責任者」が責任をもって保管します。現物管理責任者は部門の長が任命します。

b.各固定資産には、固有のコード番号を付番します。「固定資産管理台帳」を作成し、固定資産ごとに固有コードと物件名、取得金額、購入年月日などを記載します。また、固定資産には当該コードを記載したラベルを貼付し、現物照合が容易にできるようにしておきます。

④社内間の移動や廃棄の際は申請させる

a.固定資産を社内の他部門へ移管する場合は、「固定資産移動申請書」を作成し、経理部を経由して社長の承認を事前に得ます。承認後、部門長は「固定資産移動報告書」を経理部と移動先の部門長へ回付します。

b.固定資産を除却する際には、老化などの除却理由を明確にして「固定資産除却(売却)申請書」を作成し、経理部を経由して社長の承認を得ます。部門長は、除却または売却の現場に立ち会い、確認した上で経理部へ報告します。

c.固定資産を廃棄する場合には廃棄業者(第三者)による「廃棄証明」を必ず取得しましょう。大切な固定資産を社員が勝手に社外へ持ち出して処分してしまうなどという社内不正の防止にもつながります。

(2) リース管理台帳を備置すべし

リースを利用する場合には、固定資産管理台帳とは別に「リース資産管理台帳」の備置が必要です。リース資産管理台帳には、物件名、数量、月額リース料とリース期間およびリース期間満了日に加えて使用保管場所と保管責任者を明示しておきます。

また、リース会社が発行する「リース料金支払予定表」の保存は、消費税法上の仕入税額控除の適用を受けるために必要です。仕入税額控除の適用要件として請求書等の保存が義務付けられていますが、通常のリース取引では、月々のリース料金の支払いに際してリース会社から請求書や領収書は発行されません。その場合、リース会社が作成したリース料金支払予定表などの明細書は、請求書等に代わるものとして取り扱われ、帳簿とともに保存することにより仕入税額控除の適用要件を満たすことになります。なお、法定保存期間は「リース料の最終支払期日の属する課税期間の末日の翌日から2カ月を経過した日」から7年間です。

(3) 年に1度は現物照合する

固定資産の所在と使用状況を明確にするために、定期的な現物照合を実施します。いわば固定資産の実地棚卸であり、年に1度は必ず実施しましょう。現物照合の際には、該当資産に照合確認日を表示した「現物照合シール」を貼付します。リース物件についても忘れずに現物照合しておきましょう。

押さえておきたい基本的ルール

①資産の貸与時には借受書を取得すべし

a.社外に貸与している資産がある場合は「借受書」の取得が必要です。貸与の目的や賃貸料、賃貸期間、保管責任やメンテナンス費用の負担、損害賠償などの条件を取り決めて、契約書または覚書を取り交わしておくようにします。

(4) 購入の予約承認申請書の提出期限を遵守させよ

特に高額の固定資産の購入については、年次利益計画に当初から組み入れておくべきであり、投資効果が予想を下回ったときのリスクも大きくなるため、資金調達方法も含めて採算性を慎重に検討しなければなりません。そこで、購入の「予約承認申請書」の提出を義務付けましょう。その場合、資産の規模(金額)に応じた一定の提出期限を設けておきます。

ある上場企業では、予約承認申請書の提出期限を次のように定めています。

・申請概算金額が5,000万円以上の場合

→導入予定年月の12カ月以上前の月末日まで

・申請概算金額が1,000万円以上5,000万円未満の場合

→導入予定年月の6カ月以上前の月末日まで

・申請概算金額が1,000万円未満の場合

→導入予定年月の3カ月以上前の月末日まで

参考文献

飯塚真玄監修、TKC東京本社総務本部編著『経理参謀の心得』TKC出版

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。