💡この記事のポイント

☑書面添付制度を利用することで申告書の信頼度を高めることができる

☑書面添付を行うためには、会計事務所による毎月の巡回監査が前提となる

☑税務調査の負担軽減につながる

☑意見聴取の事例を紹介

☑金融機関から評価され、融資現場でも優遇される可能性がある

閉じる開く

- 1.はじめに

- 2.書面添付制度とは?

- (1) 書面添付制度の概要

- (2) 書面添付制度のメリット

- (3) 書面添付制度の注意点

- (4) 書面添付の有無はどこでわかる?

- 3.なぜ書面添付で決算書や申告書の信頼性が高まるのか?

- 4.書面添付にあたって必要となる書類

- 5.書面添付は税務調査の負担軽減につながる

- 6.書面添付をしていると金融機関からも評価される

- 7.まとめ

1.はじめに

「書面添付制度」を知っていますか?書面添付制度とは、会社が正しい決算と申告を行っていることを税理士が証明する制度です。この制度を利用すると、決算書及び申告書の質と信頼性向上につながるため、税務署だけではなく、金融機関からの評価も高まっています。

「取引先や金融機関から信頼される会社にしたい」という思いを持つ経営者は少なくありません。そして、その信頼の証しの一つともいえるのが「正しい決算と申告」であり、書面添付制度を利用することで申告書の信頼度を高めることができるのです。

本記事では、「書面添付制度を知らなかった」という方にもご理解いただけるように、書面添付をするとなぜ企業の決算書の信頼性向上につながるのか、決算書の信頼性が高まると経営においてどのようなメリットがあるのか等についてわかりやすく解説していきます。

2.書面添付制度とは?

(1) 書面添付制度の概要

書面添付制度とは、税務の専門家である税理士が税務申告書の作成に際し、どのような項目について、どの資料を、どの程度確認して、どのように検討・判断・調製したのか、さらに、どのような相談を受けたのか等を記載した書面を申告書に添付するものです。この書面は正確には「申告書の作成に関する計算事項等記載書面」といいますが、本記事内では省略して「添付書面」と表記しています。

書面添付制度は、税理士法で次のように規定されています。

(計算事項、審査事項等を記載した書面の添付)

第33条の2 税理士又は税理士法人は、国税通則法第16条第1項第1号に掲げる申告納税方式又は地方税法第1条第1項第8号若しくは第11号に掲げる申告納付若しくは申告納入の方法による租税の課税標準等を記載した申告書を作成したときは、当該申告書の作成に関し、計算し、整理し、又は相談に応じた事項を財務省令で定めるところにより記載した書面を当該申告書に添付することができる。

2 税理士又は税理士法人は、前項に規定する租税の課税標準等を記載した申告書で他人の作成したものにつき相談を受けてこれを審査した場合において、当該申告書が当該租税に関する法令の規定に従って作成されていると認めたときは、その審査した事項及び当該申告書が当該法令の規定に従って作成されている旨を財務省令で定めるところにより記載した書面を当該申告書に添付することができる。

書面添付制度の概要については、日本税理士会連合会のウェブサイトにも記載されているので、ご参照ください。

《参考》日本税理士会連合会(2) 書面添付制度のメリット

書面添付を行うと、会社には次のようなメリットがあると考えられます。

① 品質の高い決算・申告につながる

② 意見聴取※1により税務調査の省略や短縮につながる

③ 金利を優遇した金融商品※2の利用が可能になる

※1 税務調査(実地調査)前に税理士に意見聴取の機会が与えられ、疑問点が解消された場合には実地調査を行わないことがあります(意見聴取制度)。

※2 一部の金融機関で対応しています。

上記②の意見聴取を行った結果、調査の必要がないと認められた場合には、原則として「意見聴取結果についてのお知らせ」という書面で税理士に通知されます。

(3) 書面添付制度の注意点

税理士が書面添付の際に虚偽の記載をした場合は、懲戒処分の対象となります(税理士法第46条)。したがって、その信頼性は非常に高いものといえます。

なお、書面添付を行うためには、関与先企業と会計事務所の間に確かな信頼関係が構築されていることが重要であり、「適時かつ正確な会計帳簿の記帳」と会計事務所による毎月の巡回監査が前提となります。

TKC会員事務所による巡回監査とは、毎月及び期末決算時に関与先を訪問して、会社が日々行っている経理処理が適時・正確な記帳に基づいているかを確かめ、かつ必要に応じてアドバイスをする仕組みをいいます。巡回監査を通じて確定した正確な数値は、正しい経営判断を行う際に役立つとともに、経理担当者の資質や内部統制の向上を図るためにも有効です。

(4) 書面添付の有無はどこでわかる?

法人税の場合は、「法人税確定申告書(別表一(一))」を見れば、書面添付の有無を確認することができます。

下記① ②の2つの書面の欄に○印が付いているか確認しましょう。

① 「税理士法第33条の2の書面」:申告書に添付する書面

② 「税理士法第30条の書面」:税理士が税務代理をする場合に提出する書面(税務代理権限証書)

■法人税確定申告書(別表一(一))

3.なぜ書面添付で決算書や申告書の信頼性が高まるのか?

(1) 添付書面の品質を裏付けるTKCシステムと巡回監査

添付書面は、税理士法に基づき、税理士が税務申告書の作成にどの程度関わったのかを明らかにしたものです。添付書面の品質は、TKCシステムの活用と巡回監査によって裏付けられ、法人税法74条の規定により、決算書の信頼性も保証することとなります。

さらに、虚偽記載の懲戒処分の規定(税理士法第46条)によって、記載内容の信頼性も確保されています。TKC会員事務所は、法令に完全準拠したTKCシステムを活用し、巡回監査を実施することにより、関与先企業の決算・申告業務を支援しています。

この①毎月関与先を訪問する巡回監査の実施と、②日々の記帳において変更履歴等のトレーサビリティ(追跡可能性)が確保されるTKCシステムの活用が、添付書面の品質をより高めているといえます。

なお、法人企業は、法人税法第74条により、株主総会等で承認された決算書に基づいて法人税を計算することが義務付けられています。そのため、税理士による「税務申告書の適正性の表明」である添付書面は、その基となる決算書の信頼性を保証することにつながります。

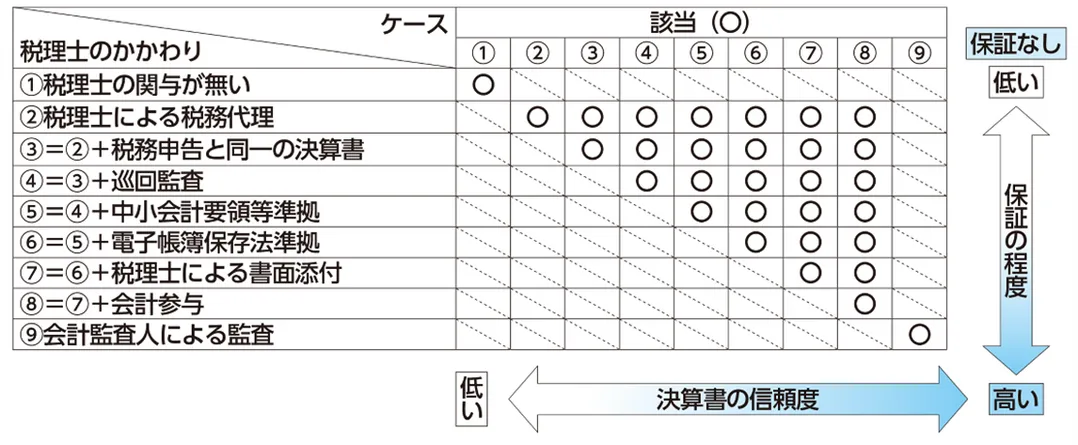

(2) 税理士の関与度合いと決算書の信頼性

決算書の信頼性は、税理士が決算書及び申告書の作成にどの程度の関わりを持つかによって、相対的にそのレベルが異なります。書面添付がなされた申告書ならびにその根拠となった決算書は、信頼性が高いものとなります。

■決算書の信頼性のレベル

4.書面添付にあたって必要となる書類

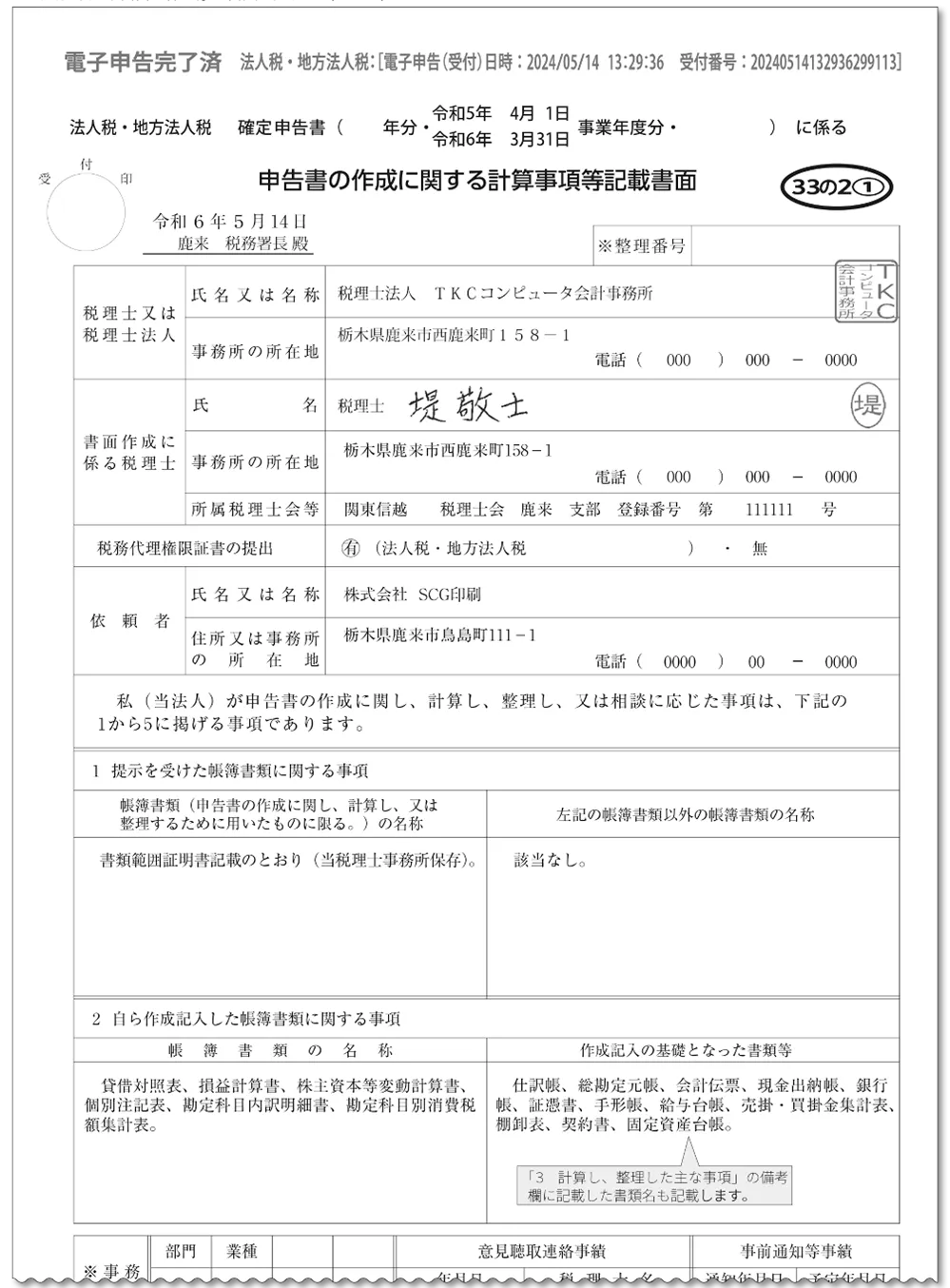

(1) 申告書の作成に関する計算事項等記載書面

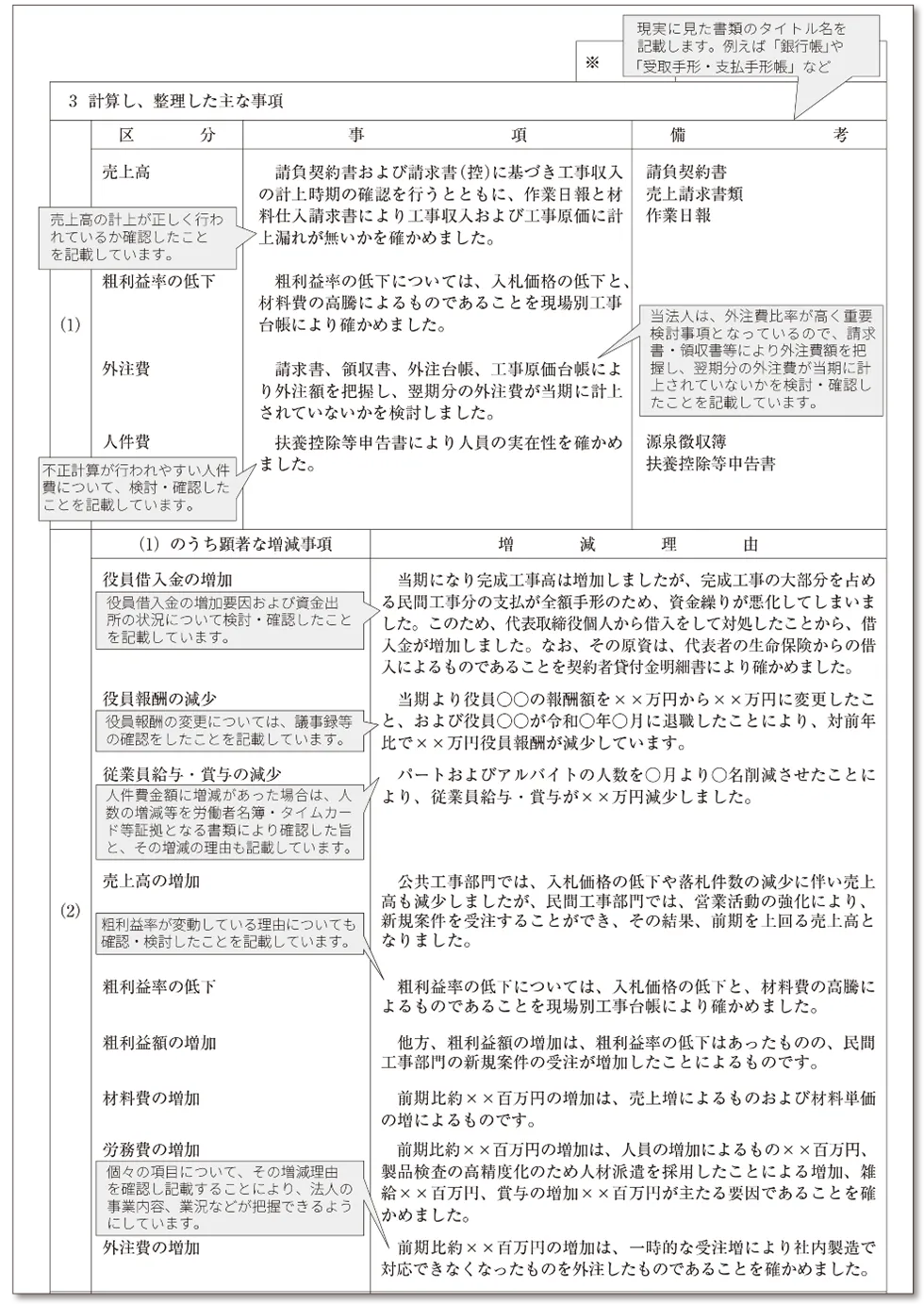

TKC会員事務所による月次巡回監査において収集・確認して整理した資料をもとに、計算し、整理し、相談に応じた事項や、税理士の所見が添付書面に書かれます。

例えば、売上高の計上が正しく行われているか、人件費に関わる不正がないか、などを税理士が検討・確認して記載していきます。添付書面の記載例を見てみましょう。

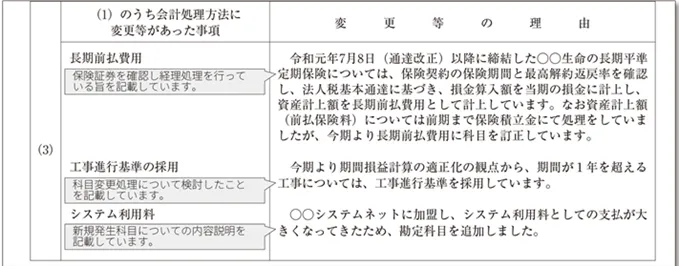

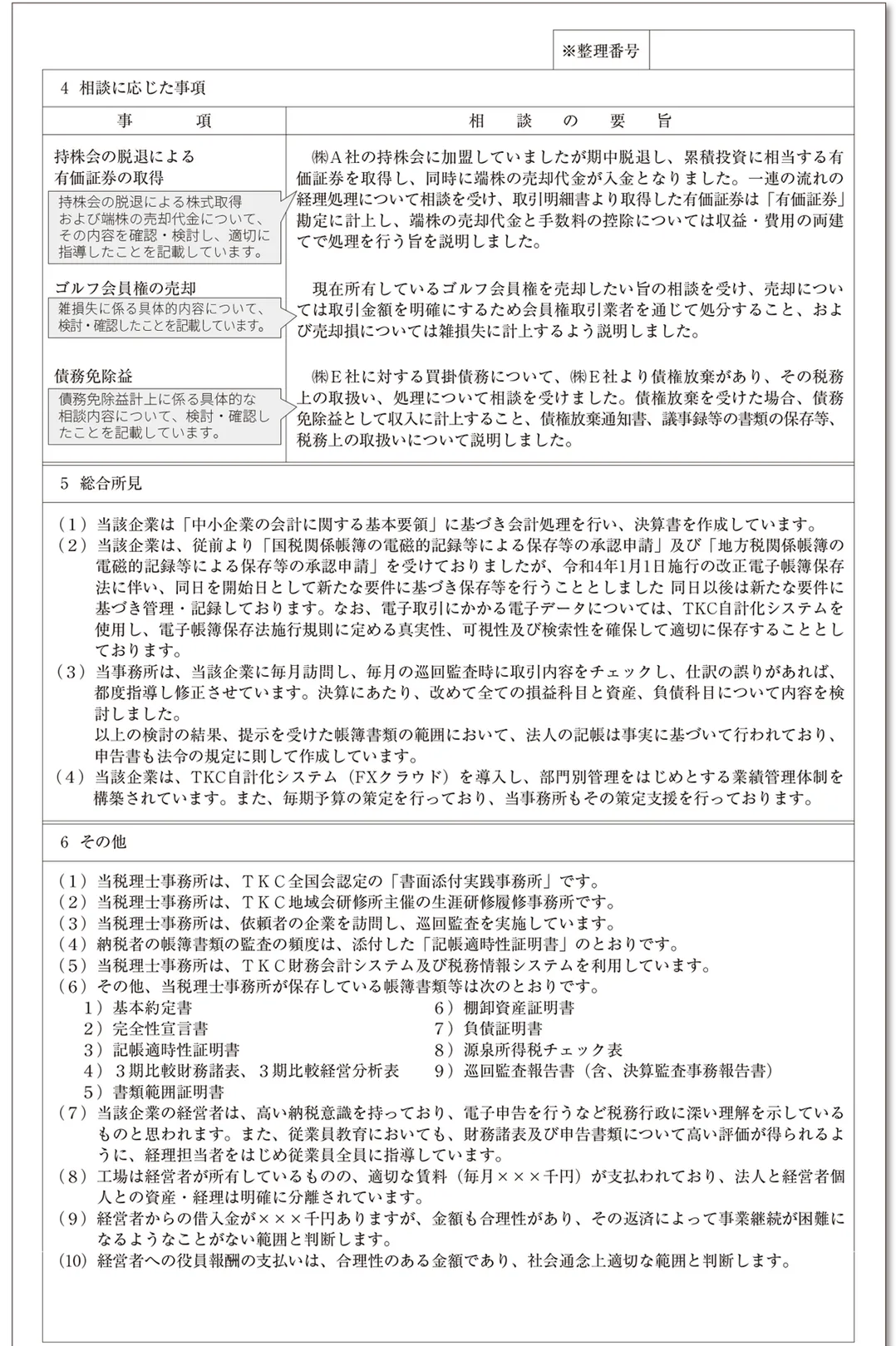

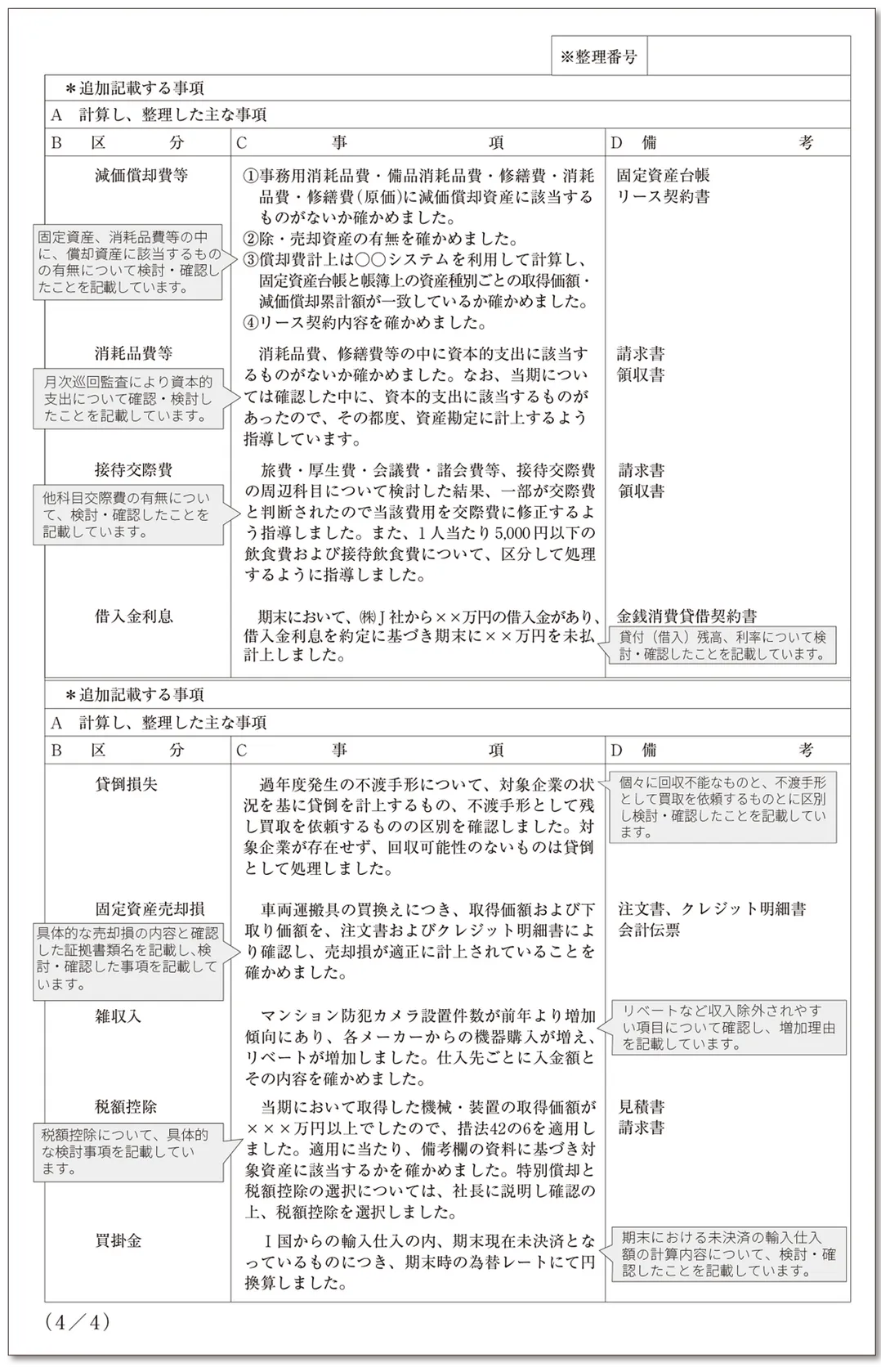

■法人税確定申告書に添付する添付書面の記載例(1/4)

■法人税確定申告書に添付する添付書面の記載例(2/4)

■法人税確定申告書に添付する添付書面の記載例(2/4つづき)

■法人税確定申告書に添付する添付書面の記載例(3/4)

■法人税確定申告書に添付する添付書面の記載例(4/4)

(2) その他、TKC会員事務所で用意している書類

その他に、TKC会員事務所では書面添付の信頼性をさらに高めるために、独自に用意している書類があります。主なものに、税理士・関与先企業が負うべき責任を示した「基本約定書」や、会計記録の真実性を保証する「完全性宣言書」、また管理文書として、決算証明三表(「書類範囲証明書」「棚卸資産証明書」「負債証明書」)があります。

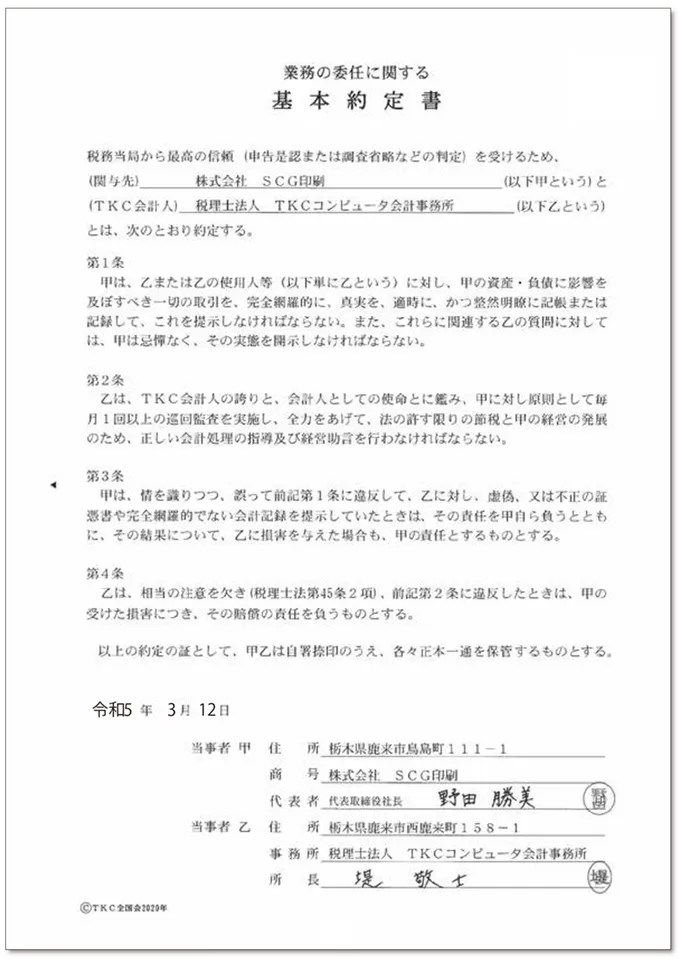

①基本約定書

基本約定書は、税理士・関与先企業の双方の負うべき責任を示したもので、以下の点を明確にした誓約書です。

1)関与先は、資産・負債に影響を及ぼす一切の取引を、完全網羅的に、真実を、適時に、かつ整然明瞭に記帳または記録して関与税理士に提示すべきこと。

2)関与税理士は、TKC会計人としての誇りと使命を自覚して原則として毎月1回以上巡回監査を実施し、法の許す限りの節税と関与先の経営の発展のため、正しい会計処理の指導と経営助言を行うこと。

3)関与先が負うべき責任事項。

4)関与税理士が負うべき責任事項。

「基本約定書」は、TKC会計人と関与先代表者の双方が書面添付推進体制の確立に向かって不断の努力を誓約し合う文書です。事業年度開始前に毎期締結が原則となります。

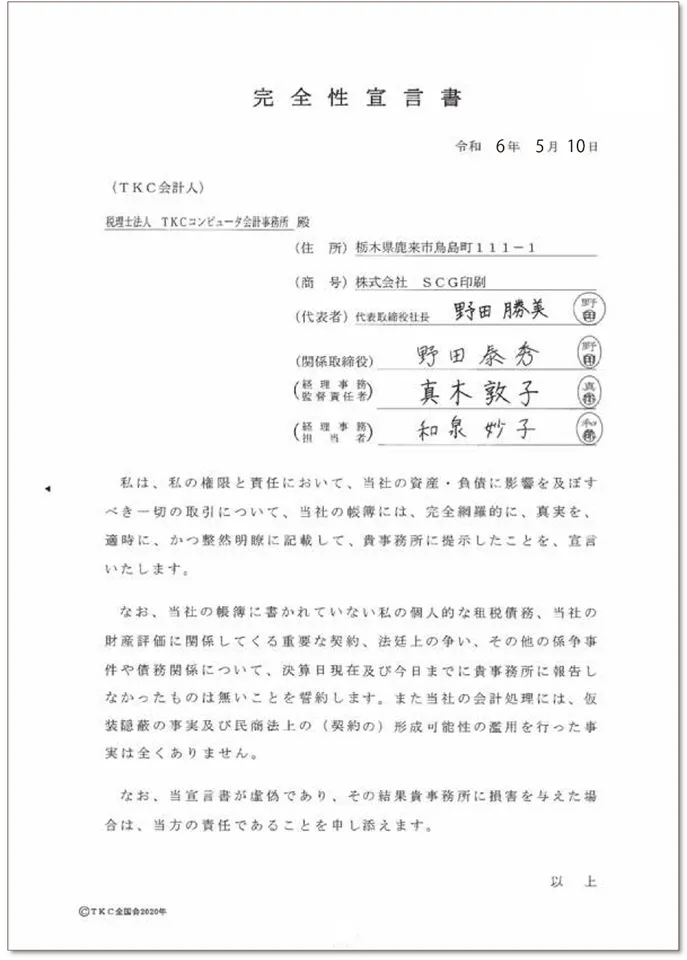

②完全性宣言書

完全性宣言書は、関与先企業の代表者及び関係責任者が宣言する書面で、自社の会計記録の報告書類と証拠物提供に関して、その網羅性、真実性などについて包括的に保証する文書です。また、契約自由の原則を濫用して不当に税負担を免れようとした事実のないことも宣言の中に含まれます。

「完全性宣言書」は、関与先の代表者および関係責任者が宣言する書面で、自社の会計記録の報告書類および証拠物提供に関して、その網羅性、真実性などについて包括的に保証する文書です。毎決算期到来時点で関与先企業に署名、押印していただきます。

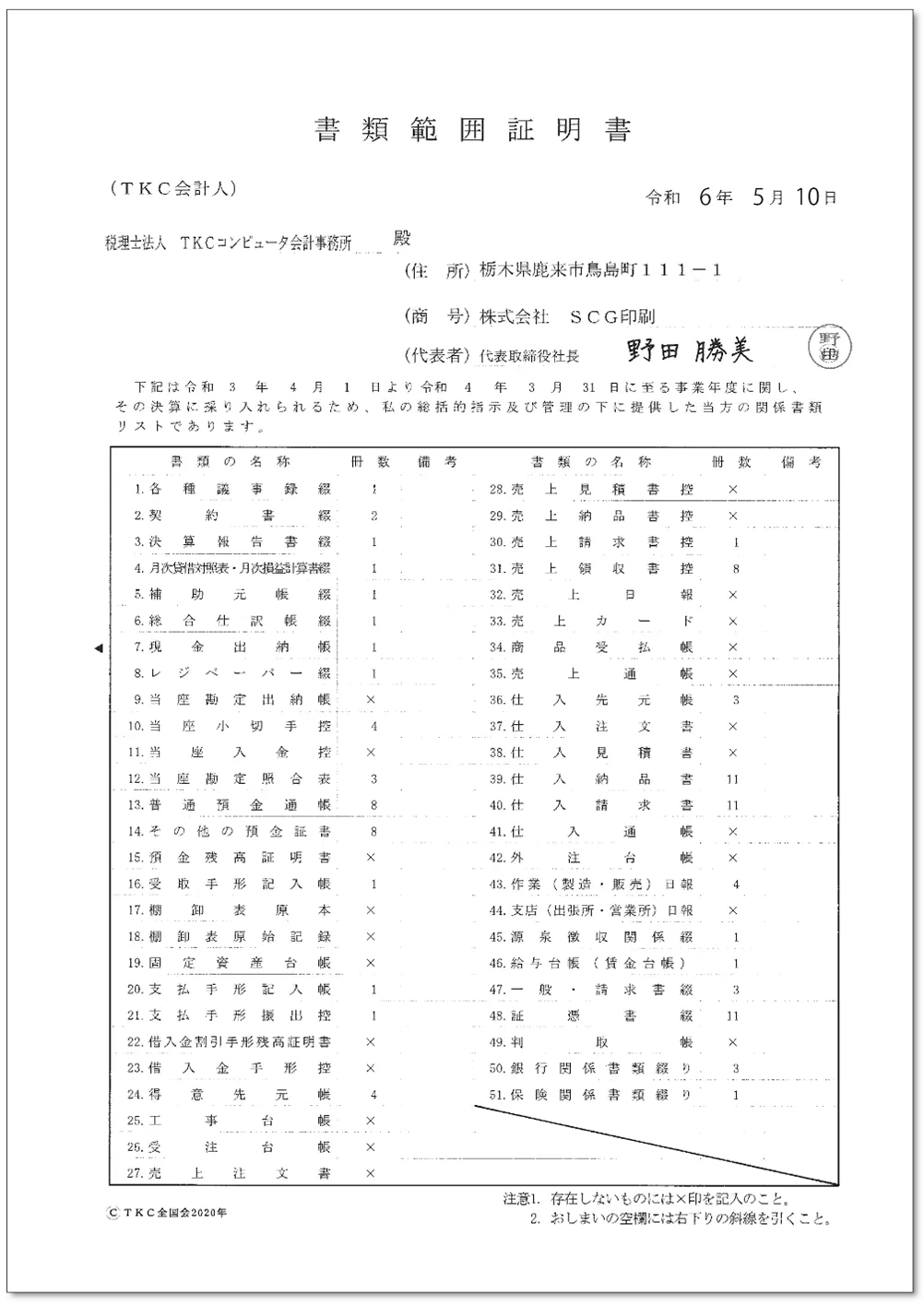

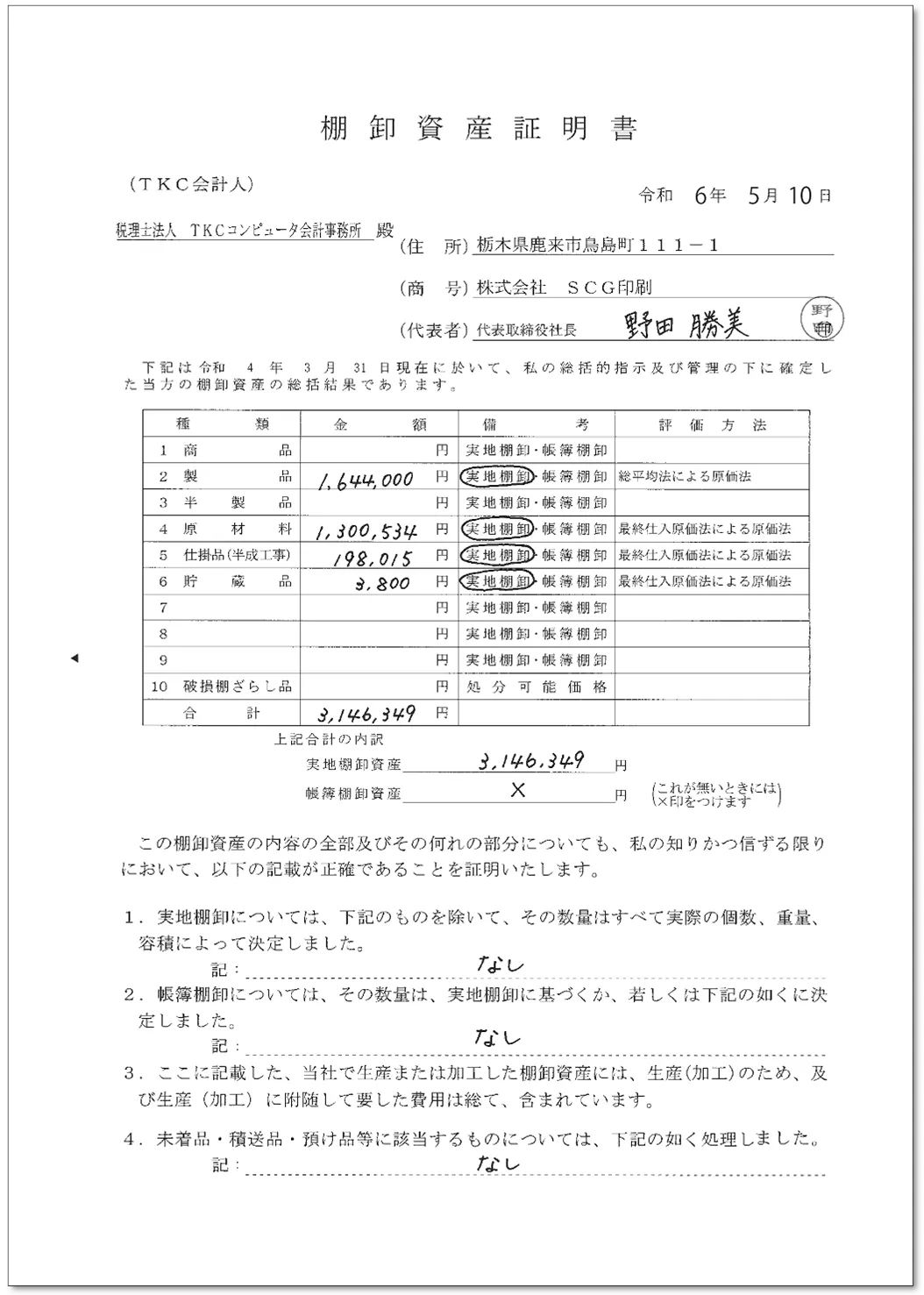

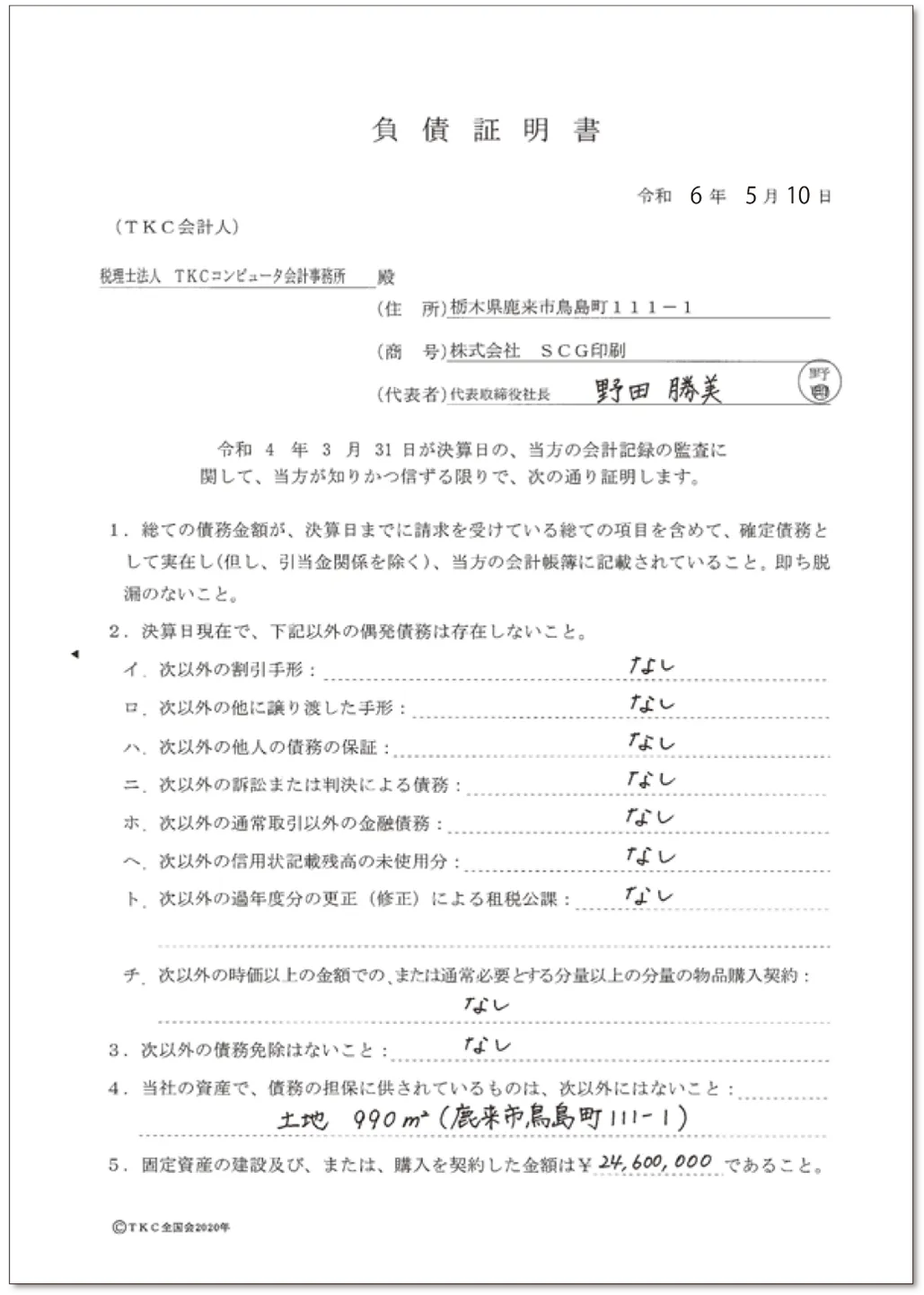

③決算証明三表

決算証明三表とは「書類範囲証明書」「棚卸資産証明書」「負債証明書」のことをいいます。

■書類範囲証明書

決算証明三表の中で最も重要なのが「書類範囲証明書」です。決算監査に際し、真実の全ての会計資料を整えて提供することが納税者の責任であり、これを照明するものになります。記載にあたっては、会計事務所が監査した書類を記入します。

■棚卸資産証明書

棚卸資産表の内容と結果を、関与先の代表者に確認し押印していただくことによって、正しい棚卸表の作成すなわち防衛力の高い棚卸表の作成が、第一次的には関与先の責任であることを証明します。責任の所在を明確にするため、内容は関与先自身に記載していただきます。

■負債証明書

「完全性宣言書」の趣旨に基づき、関与先の債務の網羅性、実在性および真実性を、関与先の代表者から立証してもらうことにより、関与先の財政状態の正確な計算と表示とに役立てるものです。責任の所在を明確にするために、内容は関与先自身に記載していただきます。

このように、TKC全国会では、税理士法第33条の2第1項による書面添付を実践する際は、事業年度開始時点で「基本約定書」を締結し、毎決算期到来時点で「完全性宣言書」及び「書類範囲証明書」等の決算証明三表の取得がなされていることを原則としています。

これらの書類を用意するのは、関与先企業と税理士がそれぞれの責任の所在を明確にし、決算書及び申告書の質を高めるためです。

そもそも書面添付制度は、適時に且つ正確に記帳された会計帳簿なくして成り立ちません。真実の全ての会計資料を整えて提供することが納税者の責任といえるでしょう。

5.書面添付は税務調査の負担軽減につながる

書面添付された税務申告書によって、税務調査前に税理士に意見を述べる機会が与えられるため(意見聴取制度)、疑問が解決すれば税務調査(実地調査)が省略となるケースや調査期間短縮となるケースがあります。調査が省略されれば、経営者は調査に時間をとられることなく、精神的な負担も軽減され、大事な経営に集中することができるでしょう。

また、法人に限らず、個人の相続税などの申告においても書面添付制度を活用することで税務調査が入る可能性を下げることができます。令和4年の税理士法改正により、資産税に対応した書面様式が新設され、書面添付制度の活用が進んでいます。

(1) <事例紹介>実際の意見聴取ってどんなことをしているの?

参考までに、首都圏の税理士が、調査官から意見聴取を受けた事例を、あくまでも一例としてご紹介します。

◎書面添付とともに内訳書や概況書への記載も重要

意見聴取では、まず、会社の成り立ち、現在の概況、社長個人はどのような方か、税理士との出会いはどのようなものかなどを聞かれます。

その後、決算書と内訳書を見ながら一つひとつ疑問点を確認していきます。調査官からのお話によれば、書面添付とともに、内訳書や概況書にしっかりと情報を記入していると、意見聴取前に疑問点が解消することも少なくないとのことでした。

例えば、内訳書の住所・名前の欄を空欄のままにせず、しっかりと記入するとか、概況書には、お店の営業時間のような細部であってもまめに書いておくことなどです。加えて添付書面の「顕著な増減事項」をしっかり、きめ細かく記載することで、さらに多くの疑問点が解消できるとのことでした。

◎税務調査(実地調査)が省略されたA保育園のケース

首都圏にあるA保育園(株式会社)について、巡回監査担当者のBさんと税理士で意見聴取を受けました。

事業内容の説明では、Bさんが、その保育園が、どこにどのくらいの規模の新園を設立する予定なのか、また、その事業計画はこのように作っていて、現状の人材政策の問題点はどこにあるのか、などを説明し、疑問点を解消していきました。

一通り、説明が終わると、調査官は「よくわかりました。調査に行くかどうかは私たちで判断しますが、Bさんがどれだけ深く関与してくださっているのかがよくわかりました。ありがとうございました」と、笑顔で褒めてくださいました。その後、この会社は実地調査が省略されました。

書面添付は、税務の専門家としての税理士の立場を尊重するとともに、税務の円滑化・簡素化を実現する制度であり、税務当局は本制度の普及・定着を図っています。上記の事例のように実地調査が省略されるケースもあることから、税務当局や税理士だけでなく、経営者にとっても意義のある制度といえます。

6.書面添付をしていると金融機関からも評価される

(1) 融資現場でも優遇されている書面添付

添付書面には、関与先企業の会計処理の状況や決算書の主な内容とともに、業績の変動とその理由、中小会計要領準拠、電子申告の有無、巡回監査の実施状況、相談や指導事項の内容、会社と経営者との経理の分離状況など、金融機関が求める融資先の経営実態を示す貴重な情報が、税理士の責任において記載されています。

金融機関からは「添付書面により昨年と比べて大きく変わった数字がよくわかった」「添付書面を事前に読んでおけば社長とより踏み込んだ話をすることができる」などの声も挙がっており、書面添付がなされた決算書を評価する金融機関は増えています。

書面添付に対する優遇措置等のある金融商品を提供している金融機関も増加しています。増加しているので、書面添付制度を利用する際には金融機関の担当者に確認してみましょう。

7.まとめ

書面添付制度は会社が正しい決算と申告を行っていることを税理士が証明する制度であり、税務当局もその普及と定着を図っています。

書面添付制度に対する社会の認知度は少しずつ高まっており、財務省公表の資料によると、税理士が関与した申告書の件数のうち書面添付があったものの件数の割合は、ここ数年は法人税で1割前後、相続税では2割を超えています。

書面添付制度は、決算書や申告書の信頼性向上につながるものであり、企業側にも多くののメリットがあります。また、同制度を活用することで、毎月の巡回監査を通じて自社の経営状況をタイムリーに把握できるようになり、顧問税理士との信頼関係も深まります。書面添付制度の活用を検討している方は、顧問税理士に相談してみましょう。

参考文献

・『Q&A経営者が知っておきたい書面添付制度―決算書と申告書の信頼性向上のために―』(監修:TKC全国会 書面添付推進委員会、TKC出版)

・『TKC全国会による書面添付制度総合マニュアル〈第7版〉』(編著 TKC全国会 書面添付推進委員会、発行:TKC全国会、制作:TKC出版)

・財務省「令和5事務年度 国税庁実績評価書」(令和6年10月)

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。