💡この記事のポイント

☑「認定支援機関」とは中小企業を支援する制度

☑「認定支援機関」に依頼すればさまざまな支援を受けられる!

☑税理士が「経営支援の担い手」として位置づけられた

閉じる開く

- 1.「認定支援機関」とは

- (1) 認定支援機関の概要

- (2) 認定支援機関ができた背景

- (3) どうやって認定支援機関になるの?

- (4) 認定支援機関になるメリットは?

- 2.認定支援機関の役割

- (1) 認定支援機関が行う中小企業支援

- (2) 支援を受けたい中小企業はどうする?

- (3) 認定支援機関の支援事例

- 3.税理士が経営支援の担い手に!

1.「認定支援機関」とは

(1) 認定支援機関の概要

「認定支援機関」とは、2012年に施行された「中小企業経営力強化支援法」に基づき、中小企業を支援するために作られた支援機関のことです。具体的には、専門的な知識を持っており、一定の実務経験がある商工会、商工会議所、金融機関、税理士、公認会計士、弁護士、中小企業診断士などが該当します。

なお、「認定支援機関」は略称で、正式には「経営革新等支援機関」といいます。上記のようなさまざまな支援機関について、管轄する経済産業省が審査し、支援機関として認定する制度であるため、「認定支援機関」と呼ばれています。

・誰が認定支援機関になれるの?

→商工会、商工会議所、金融機関、税理士、公認会計士、弁護士、中小企業診断士など

・誰が認定しているの?

→国(経済産業省)が認定する

・何を認定しているの?

→中小企業の支援をするための専門知識や実務経験を持っていること

(2) 認定支援機関ができた背景

経営力強化支援法ができた2012年当時、2008年のリーマンショックに端を発した金融危機の影響が中小企業にも及ぶなど、中小企業を巡る経営課題が多様化・複雑化するなかで、中小企業支援を行う支援事業の担い手の多様化・活性化が求められていました。

そこで、すでに中小企業を支援している税理士や金融機関などの専門家を国が認定し、さまざまな中小企業支援施策を担ってもらうために、「中小企業経営力強化支援法」が検討されました。同法の解説資料には、制定された背景と概要について次のように記載されています。

【背景】

・中小企業の経営課題は、多様化・複雑化。財務及び会計等の専門的知識を有する者(既存の中小企業支援者、金融機関、税理士・税理士法人等)による支援事業を通じ、課題解決の鍵を握る事業計画の策定等を行い、中小企業の経営力を強化することが急務となっている。

・また、内需が減退する中、中小企業が海外展開を行うに当たって、中小企業の海外子会社の資金調達が困難など、資金面での問題が生じている。このため、中小企業が海外で事業活動を行う際の資金調達を円滑化するための措置を講ずることが急務となっている。

【法律の概要】

中小企業の経営力の強化を図るため、①既存の中小企業支援者、金融機関、税理士・税理士法人等の中小企業の支援事業を行う者を認定し、中小機構によるソフト支援などその活動を後押しするための措置を講ずるとともに、②ものづくり産業のみならず、高付加価値型産業(クールジャパンとしての地域産業資源、農業、コンテンツ産業等)も世界に発信可能な潜在力を有する中で、中小企業の海外展開を促進するため、日本政策金融公庫及び日本貿易保険を活用した中小企業の海外子会社の資金調達を円滑化するための措置を講ずる。

つまり、税務や金融、あるいは企業財務に関する専門的知識や支援に係る実務経験が一定レベル以上の個人、法人、中小企業支援機関等を支援機関として認定することにより、支援を必要とする中小企業が、より専門性の高い支援を受けられるようにしたのです。

認定支援機関の一覧と検索システムは、下記中小企業庁Webサイトから利用できます。

(3) どうやって認定支援機関になるの?

認定支援機関として認定されるためには、次の要件が必要です。

① 専門的知識:税理士、弁護士、公認会計士、中小企業診断士などの資格を持っていること。または、金融機関での経験があること。

② 実務経験:中小企業や小規模事業者に対する支援に関し、3年以上の実務経験があること。経営革新等支援業務に1年以上の実務経験があること。

③ 安定した事業基盤:必要な組織体制や財務状況を持っていること。

上記の要件に加えて、欠格条項(禁固刑以上の刑の執行後5年以内など)のいずれにも該当しないことが必要です。これらの要件を満たした上で、経済産業省に申請を行い、認定を受けることで、認定支援機関となることができます。

申請をするためには、いくつかの書類を準備する必要があります。必要書類は申請者の有資格によって異なりますが、基本的には次のとおりです。

・税理士または公認会計士等の場合

→税理士証票や公認会計士登録証明書など専門性を示す証明書

・法人の場合→登記簿謄本、決算書過去3期分

・個人の場合→青色申告決算書の損益計算書過去3期分 など

詳細は下記中小企業庁Webサイトで確認することができます。

なお、2023年3月24日から、すべての認定支援機関について、5年ごとに更新することとなりました。更新申請時においても新規認定の申請と同様に、計画認定件数3件以上などが条件となっています。

現在の認定有効期限日の1か月前までとなる申請締切日までに更新の申請が必要です。

(4) 認定支援機関になるメリットは?

既存の中小企業支援者に加え、金融機関、税理士法人等の支援事業を行う者を認定することで、支援の担い手の多様化・活性化を図るとともに、知識や経験のある専門家が連携し、中小企業に対してチームとして専門性の高い支援を行うことができるようになります。

2.認定支援機関の役割

(1) 認定支援機関が行う中小企業支援

それでは、具体的には認定支援機関は中小企業に対しどのような支援を行うのでしょうか。例えば、認定支援機関の関与を前提とする公的支援策として、下記のようなものがあります。

①事業再構築補助金の事業計画の確認

事業再構築補助金とは、ウィズコロナ・ポストコロナ時代の経済環境の変化に対応するために、中小企業等の新分野展開や業態転換等の「事業再構築」を支援するための補助金です。この補助金を申請する中小企業は、事業再構築に取り組む計画を詳細に記載した事業計画書を作成する必要があります。例えば、事業の目的、具体的な取り組み内容、予算、スケジュールなどです。そうして作成した事業計画書は、計画の実現可能性や適切性を評価するため、認定支援機関の確認を受ける必要があります。

②事業承継・引継ぎ補助金における事業計画の確認

事業承継・引継ぎ補助金とは、中小企業や小規模事業者が事業承継やM&Aを契機として行う新しい取り組みや、事業再編・事業統合に伴う経営資源の引継ぎを支援するための補助金です。具体的には、「事業承継をスムーズに進めるための支援」「承継後の新しい取り組みや経営革新を支援」「事業再編や事業統合に伴う経営資源の引継ぎを支援」などです。「事業再構築補助金」と同様、事業承継や引継ぎに関する具体的な計画を詳細に記載した事業計画書を作成し、認定支援機関の相談、確認を受ける必要があります。

③法人版事業承継税制における特例承継計画への所見の記載

法人版事業承継税制の特例承継計画とは、事業承継税制の特例措置を受けるために必要な計画書です。特例承継計画を提出することで、非上場会社の株式に係る相続税や贈与税の納税猶予及び免除が受けられるようになります。計画書には、承継予定の後継者の氏名、事業承継が行われる予定の時期、承継までの経営状況や見通しと、承継後の5年間にわたる具体的な事業計画を記載します。そのうえで、計画書について認定支援機関による指導及び助言を受け、その旨を記載する必要があります。なお、個人版事業承継税制についても、同様に認定支援機関の指導・助言を受けることで、相続税・贈与税の納税の猶予・免除を受けられます。

④(早期)経営改善計画策定支援事業による経営改善計画の策定及びモニタリング

経営改善計画策定支援事業とは、借入金の返済負担等の財務上の問題を抱え、金融支援を含む本格的な経営改善を必要とする中小企業等を対象とした制度です。そうした中小企業等が、認定支援機関の助力を得ながら経営改善計画を策定します。さらに、認定支援機関は計画のとおりに実行されているかどうかのモニタリングも行うことになります。経営改善計画については、企業の経営状況や財務状況を詳細に分析し課題を明確化する現状分析や、そうした洗い出した課題に対する具体的なアクションプランや予算などの対応策を盛り込んだ経営改善計画の策定を作成します。さらに、必要に応じて金融機関との交渉を行い、必要な資金を融資してもらうための支援も行います。計画を実行する段階になると、認定支援機関が定期的に企業を訪問し、計画の進捗状況を確認するなどモニタリングを行い、必要に応じて、計画の修正や追加支援を行います。自力でこうした経営改善を行うのが難しい中小企業にとって、こうした専門家の持続的な支援を受けることで、経営を立て直すことができます。

⑤ものづくり補助金

ものづくり補助金とは、「ものづくり・商業・サービス生産性向上促進補助金」の略称で、中小企業が商品・サービスの開発や生産体制の効率化を達成するため、設備投資などを支援する補助金です。ものづくり補助金の申請に認定支援機関の利用は必須ではないので、自社で申請することも可能です。しかし、認定支援機関にものづくり補助金の要件を満たすかどうかの確認、あるいは申請書作成のサポートといった支援を受けることにより、補助金の対象として採択される可能性が高まります。

⑥モニタリング強化型特別保証制度

2026年3月16日から取扱いが開始されている「モニタリング強化型特別保証制度」では、利用するための資格要件として、認定経営革新等支援機関との連携により、月次で財務状況や資金繰り状況等を把握し、経営状況等の報告を行うこととされています。

(2) 支援を受けたい中小企業はどうする?

多くの中小企業・小規模事業者が、さまざまな経営課題を持っていると思います。そうした中小企業等が認定支援機関からの支援を受ける流れは下記のとおりです。

① 経営課題の明確化…「売上を拡大したい」「新しい設備を導入し生産性を高めたい」など、自社が何を求めているのかを明確にします。

② 支援機関の選定…前述の「認定支援機関検索システム」で近隣の認定支援機関のなかから、求める支援を実践できる機関を選びます。

③ 認定支援機関に相談…選定した認定支援機関に、経営状況分析や事業計画作成について相談し、経営課題の抽出といった助言を受けます。

④ 事業計画の実現…経営計画に沿ってアクションプランを実践します。

⑤ モニタリング・フォローアップ…会計事務所による巡回監査の実施、改善策の提案などの必要な支援を受けます。

(3) 認定支援機関の支援事例

実際に専門的知識を有した専門家からの支援を受けた事例をご紹介します。

①新事業展開に成功し、売上は過去最高を記録

・認定支援機関:金融機関

・支援を受けた中小企業・小規模事業者:金属製品製造業

・支援内容:支援機関から、販売先の紹介や認証取得、新事業の立ち上げ等の支援を受け、新製品の製造から販売までの流れを具体化。その結果、新製品の製造・販売は成功し、売上高は過去最高となった。徐々に、他社製品のメンテナンスや修理等のサービスも受注し始めているので、今後は顧客の拡大を図っていく予定。

②新たな設備の導入に成功し、生産性が1.5倍に増加

・認定支援機関:税理士法人

・支援を受けた中小企業・小規模事業者:非鉄金属製造業

・支援内容:新たな設備の導入を検討していた同社に対し、支援機関が、設備の導入の影響を財務的に分析し、複数の導入案を提案。それを基に同社は導入を決意。その結果、生産コストが短縮され、生産性が1.5倍に増加し、競合他社に優位性のある短納期化を実現。これにより、受注は増加し、売上・利益も改善傾向にある。

③新事業の立ち上げにより、従業員の意欲も向上

・認定支援機関:商工会議所 ・支援を受けた中小企業・小規模事業者:金属製品製造業 ・支援内容:支援機関からのアドバイスを受け、新事業でのターゲットや資金面に関する計画の明確化。その結果、補助金の採択にもつながり、今後の事業拡大をさらに加速化させた。また前向きな事業を展開することで、社内での労働意欲も向上。

※出典:中小企業庁「認定経営革新等支援機関チラシ」3.認定支援機関の役割

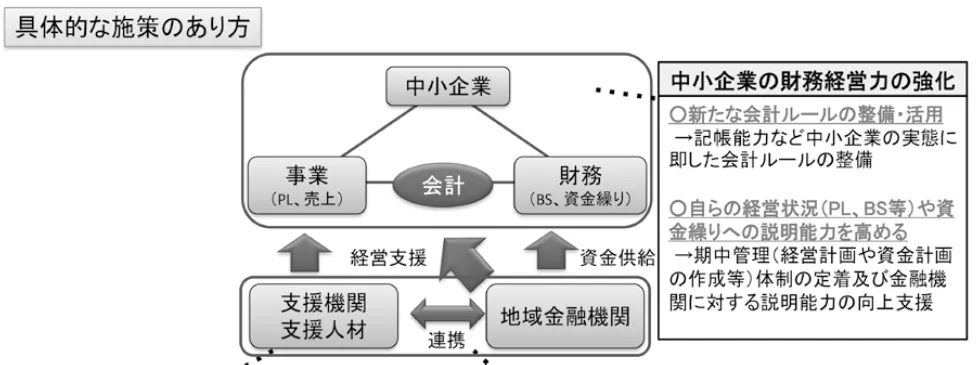

認定支援機関の対象に税理士が入っています。一般的に、税理士は税務の専門家であり、経営改善の支援機関であると考えている中小企業経営者はそれほど多くなかったのではないでしょうか。しかし、中小企業経営力強化支援法により、税理士が経営支援の担い手として位置づけられたのには理由があります。

下図のとおり、中小企業の経営支援を行う際には、「事業(PL、売上)」と「財務(BS、資金繰り)」の視点が欠かせません。中小企業のPL、BSについて最もよく知っているのは、通常は顧問税理士です。もちろん、中小企業に融資をしている地域金融機関も中小企業支援の担い手の一つではありますが、地域金融機関は人材不足などの経営課題があり、単独で効果的な経営支援を行うことが難しくなっています。

そこで、税理士が中小企業の実態に即した会計ルール(中小会計要領等)に基づく記帳を指導し、その結果、中小企業経営者が自らの経営状況(PL、BS等)や資金繰りについて金融機関への説明能力を高めることで、金融機関も金融支援をしやすくなります。

参考資料

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。