💡この記事のポイント

☑資本的支出は「資産価値の増加」、修繕費は「原状回復」

☑税務上は法人税法の規程に従う

☑判断に迷ったら税理士に相談を

閉じる開く

- 1.資本的支出と修繕費の違いとは

- 2.税務上の扱い

- 3.不正確な処理をした場合の影響

- 4.判断に迷った場合の対応

- (1) 修繕費と資本的支出の判定フロー

- (2) 実際の判定事例

- (3) 災害で被害を受けた固定資産を修理した場合

- 5.迷ったら税理士に相談を

1.資本的支出と修繕費の違いとは

不具合が出た機械の修理、社屋や店舗の屋根・外壁のメンテナンス、ソフトウエアのバージョンアップ……。事業を行っていると、使用しているさまざまな減価償却資産を修理・改良する機会が生じます。その際の修理等に支出した費用が「資本的支出」なのか、それとも「修繕費」なのか、判断に迷うことがあるかもしれません。まずは会計上の扱いについて確認しておきましょう。

(1) 修繕費とは

修繕費とは、社屋や工場の外壁塗装、機械や車両のメンテナンスなど、会社が保有する固定資産の通常の維持管理と原状回復にかかる支出のことを指します。修繕費は当期の費用として計上できます。

| 目的 | 既存資産の機能・価値を維持するための支出。 |

| 特徴 | 元の状態に戻す、部分的に直す、耐用年数を延ばさない。支出額は発生年度の費用として損益計算書に計上。 |

| 例 | 建物の壁の塗替え、機械の部品交換、壊れた窓やドアの修理。 |

(2) 資本的支出とは

資本的支出とは、それが固定資産の価値や性能・耐久性を向上させる修理や改良(質的増加をもたらす支出)である場合、例えば、建物の修繕工事の内容によって、あるいは機械設備の高性能化への改良などによって、法定耐用年数が延びるといったケースです。この場合は、資本的支出として固定資産に計上します。

| 目的 | 資産の価値を高める、性能を向上させる、耐用年数を延ばすための支出。 |

| 特徴 | 資産の取得原価に加算して固定資産に計上。その後、耐用年数に応じて減価償却を行う。 |

| 例 | 増築や大規模改装、機械の性能を高める改造、耐用年数を延ばす大掛かりな修繕。 |

資本的支出は、原則として中小企業者等の少額減価償却資産(30万円未満基準)の特例※は適用できないので、注意しましょう。

※少額減価償却資産(30万円未満基準)の特例

従業員が500名以下、出資金等が1億円超の組合等は300名以下の中小企業者等が、30万円未満の減価償却資産を取得した場合、合計300万円までを限度に、即時償却(全額損金算入)することが可能。

2.税務上の扱い

税務でも、修繕費と資本的支出に対する基本的な考え方は会計と同じです。ただし、税務上の処理は法人税法によって判定基準がより明確に定められています。

(1) 税務上の修繕費

税務上の修繕費については、法人税法基本通達7-8-2「修繕費に含まれる費用」で、次の通り規程されています。

修繕費に含まれる費用

7-8-2 法人がその有する固定資産の修理、改良等のために支出した金額のうち当該固定資産の通常の維持管理のため、又はき損した固定資産につきその原状を回復するために要したと認められる部分の金額が修繕費となるのであるが、次に掲げるような金額は、修繕費に該当する。

①建物の移えい又は解体移築をした場合(移えい又は解体移築を予定して取得した建物についてした場合を除く。)におけるその移えい又は移築に要した費用の額。ただし、解体移築にあっては、旧資材の70%以上がその性質上再使用できる場合であって、当該旧資材をそのまま利用して従前の建物と同一の規模及び構造の建物を再建築するものに限る。

②機械装置の移設(7-3-12《集中生産を行う等のための機械装置の移設費》の本文の適用のある移設を除く。)に要した費用(解体費を含む。)の額

③地盤沈下した土地を沈下前の状態に回復するために行う地盛りに要した費用の額。ただし、次に掲げる場合のその地盛りに要した費用の額を除く。

1)土地の取得後直ちに地盛りを行った場合

2)土地の利用目的の変更その他土地の効用を著しく増加するための地盛りを行った場合

3)地盤沈下により評価損を計上した土地について地盛りを行った場合

④建物、機械装置等が地盤沈下により海水等の浸害を受けることとなったために行う床上げ、地上げ又は移設に要した費用の額。ただし、その床上工事等が従来の床面の構造、材質等を改良するものである等明らかに改良工事であると認められる場合のその改良部分に対応する金額を除く。

⑤現に使用している土地の水はけを良くする等のために行う砂利、砕石等の敷設に要した費用の額及び砂利道又は砂利路面に砂利、砕石等を補充するために要した費用の額

つまり、修繕費とは原則、「維持・原状回復のための支出」といえます。 また、一定額以下(例:20万円未満や3年以内周期で行う修繕)は原則修繕費として扱える特例があり、損金算入が可能です。この特例は、多くの中小企業で活用されています。

少額又は周期の短い費用の損金算入

7-8-3 一の計画に基づき同一の固定資産について行う修理、改良等(以下「一の修理、改良等」という。)が次のいずれかに該当する場合には、その修理、改良等のために要した費用の額については、7-8-1にかかわらず、修繕費として損金経理をすることができるものとする。

①その一の修理、改良等のために要した費用の額(その一の修理、改良等が2以上の事業年度にわたって行われるときは、各事業年度ごとに要した金額。)が20万円に満たない場合

②その修理、改良等がおおむね3年以内の期間を周期として行われることが既往の実績その他の事情からみて明らかである場合

(注) 本文の「同一の固定資産」は、一の設備が2以上の資産によって構成されている場合には当該一の設備を構成する個々の資産とし、送配管、送配電線、伝導装置等のように一定規模でなければその機能を発揮できないものについては、その最小規模として合理的に区分した区分ごととする。

なお、損金算入は費用の発生年度に行います。もし修繕工事が完了していれば修繕費として処理し、未払の場合は未払金や未払費用として計上します。工事が未完了で期末までに支払った金額は前払費用として資産に計上され、修繕工事が完了した事業年度に修繕費に振替処理を行います。

このように、修繕費は修繕工事の完了日を基準として計上し、支払や請求時期は未払・前払で調整することが原則になります。

(2) 税務上の資本的支出

法人税法基本通達7-8-1「資本的支出の例示」では、税務上の資本的支出の具体例について、下記のように規程されています。

資本的支出の例示

7-8-1 法人がその有する固定資産の修理、改良等のために支出した金額のうち当該固定資産の価値を高め、又はその耐久性を増すこととなると認められる部分に対応する金額が資本的支出となるのであるから、例えば次に掲げるような金額は、原則として資本的支出に該当する。

①建物の避難階段の取付等物理的に付加した部分に係る費用の額

②用途変更のための模様替え等改造又は改装に直接要した費用の額

③機械の部分品を特に品質又は性能の高いものに取り替えた場合のその取替えに要した費用の額のうち通常の取替えの場合にその取替えに要すると認められる費用の額を超える部分の金額

(注) 建物の増築、構築物の拡張、延長等は建物等の取得に当たる。

これらの内容をまとめると、下表のようになります。

| 項目 | 会計上 | 税務上 |

| 基準 | 実質的な資産価値・耐用年数への影響で判断 | 会計基準+法人税法の明確な基準(通達) |

| 柔軟性 | 実態重視で柔軟な判断が可能 | 法人税法基本通達に沿った厳密な線引きがある |

| 金額基準 | 必ずしも明確な金額基準はない | 20万円未満や周期3年以内の特例など明確な条件あり |

| 誤処理リスク | 財務諸表の表示誤り・監査指摘 | 否認・追徴課税 |

3.不正確な処理をした場合の影響

(1) 財務諸表への影響

資本的支出と修繕費の区分は、企業の財務諸表や課税所得に直接影響を与えるため、特に適切な判断が求められます。具体的には、以下のような影響があります。

①修繕費として処理した場合

その年度の費用として一括計上されるため、短期的には利益が減少し、黒字の場合は納税額も減少すると見込まれます。ただし、貸借対照表上の「資産」には影響しません。

②資本的支出として処理した場合

貸借対照表上の「固定資産」の帳簿価額が増加します。また、その年度以降の減価償却費が増えます。短期的には、損益計算書上の費用計上額が少なくなるため、利益が多くなり、黒字の場合は納税額も増加します。また貸借対照表上の資産に計上されるため、会社の総資産が増加します。

このように、修繕費と資本的支出の判定を間違ってしまうと、損益計算書や貸借対照表の数字に影響が生じ、その期の損益計算や会社の実態が不正確になってしまいます。

(2) 税務上の影響

税務上の処理では、前述の通り、法人税法基本通達の規程があり、それに沿っていれば損金となります。もし誤りがあった場合には、税務調査で指摘され、修正申告となる可能性があります。

4.判断に迷った場合の対応

基本的な考え方や法人税法での規程があったとしても、実務では判断に迷うことがあるかもしれません。

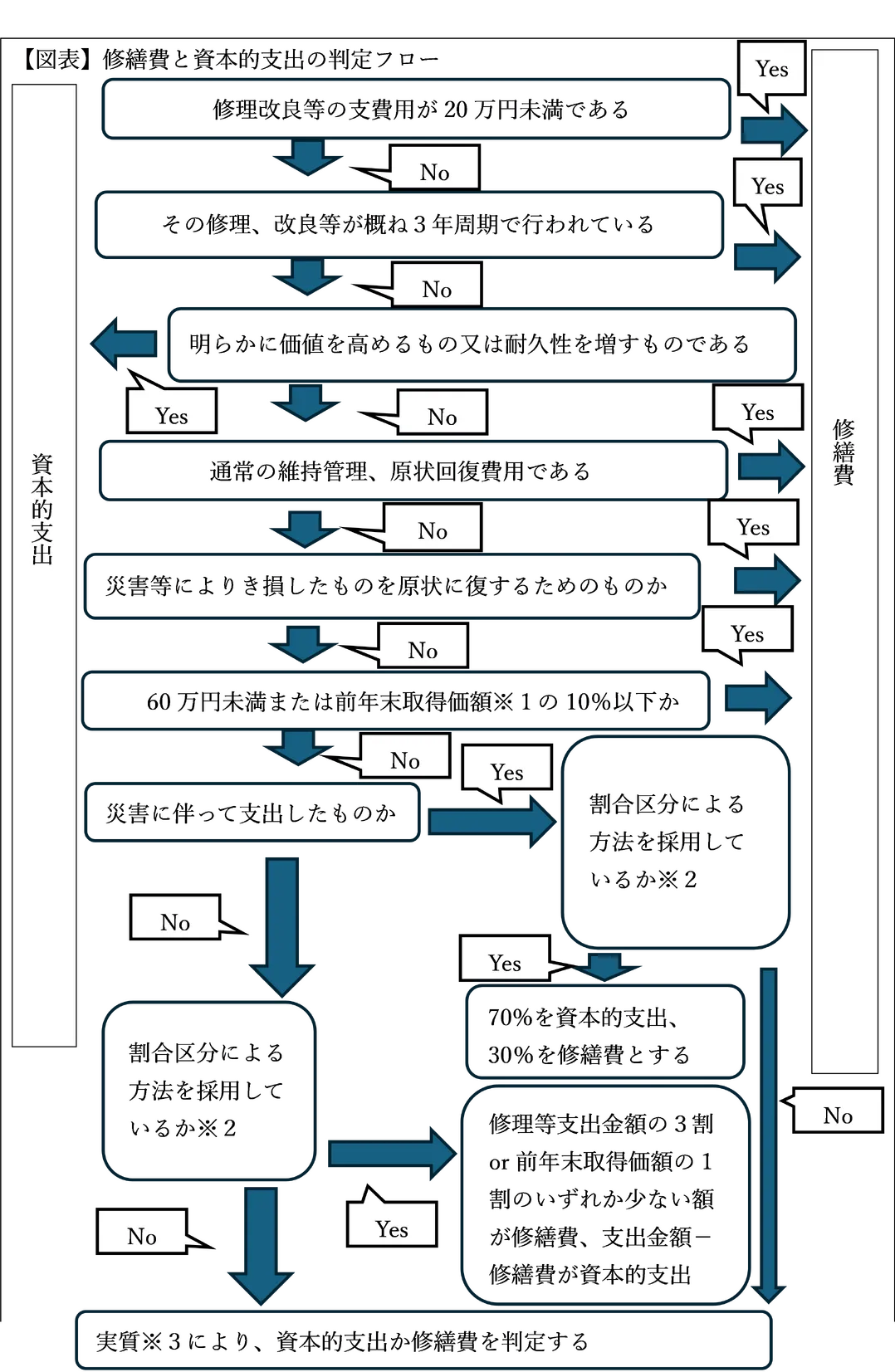

(1) 修繕費と資本的支出の判定フロー

迷った場合、まず下記フローに沿って、修繕費なのか資本的支出なのかを判定してみましょう。

(注意点)

※1 前年末取得価額とは、前年末に保有する固定資産の取得価額+その固定資産に支出された資本的支出額を加算した額である。

※2 割合区分は資本的支出を7割、修繕費を3割の割合でそれぞれ計上する方法。

※3 修繕費、改良費などの名目によって判断するのではなく、その実質によって判定する。例えば(1)建物の避難階段の取付けなど、物理的に付け加えた部分の金額、(2)用途変更のための模様替えなど、改造や改装に直接要した金額、(3)機械の部分品を特に品質や性能の高いものに取り替えた場合の取替え金額のうち通常の取替えの金額を超える部分の金額、のような支出は原則修繕費にはならず資本的支出となる。

なお、上記のフロー図で示されている資本的支出と修繕費を7:3の割合区分でそれぞれ計上する方法は、下記の「資本的支出と修繕費の区分の特例」に基づいています。

資本的支出と修繕費の区分の特例

7-8-5 一の修理、改良等のために要した費用の額のうちに資本的支出であるか修繕費であるかが明らかでない金額(7-8-3又は7-8-4の適用を受けるものを除く。)がある場合において、法人が、継続してその金額の30%相当額とその修理、改良等をした固定資産の前期末における取得価額の10%相当額とのいずれか少ない金額を修繕費とし、残額を資本的支出とする経理をしているときは、これを認める。

(2) 実際の判定事例

修繕費と資本的支出をどのように判定するのか、具体例で見てみましょう。

①車両への機器取付けとタイヤ交換を同時に行った場合

・常時搭載する機器の取付け

既存車両に常時搭載するカーナビやドライブレコーダー、ETCシステムなどを新たに取り付けるために購入した場合、これらの機器は単独の資産の取得にはなりません。この場合は、車両に新たな機能を付加することになり、その車両への資本的支出として資産計上が必要になります。ただし、費用の合計額が20万円未満であれば、修繕費とすることができます。

・車両すべてのタイヤ交換

同時に行ったタイヤ交換の修理等は、レギュラーからスタッドレスへの交換などタイヤそのものの機能を向上させるものでない限り、維持管理・原状回復に係る修理等として修繕費で処理することになります。

・機能取付けとタイヤ交換の費用を区分

整備会社から交付された見積書や請求書に従って、カーナビ等の「機器取付け」の費用(資本的支出)と「タイヤ交換」の費用(修繕費)を区分する必要があります。

②事務室の蛍光灯を蛍光灯型LEDランプに取り替えた場合

蛍光灯を取り替えた場合、修繕費として処理して差し支えありません。蛍光灯または蛍光灯型LEDランプは、照明設備(建物附属設備)がその効用を発揮するための一つの部品であり、かつ、LED化によって省電力・長寿命という性能が高まったとしても、建物附属設備としての価値等が高まったとまではいえないと考えられることから、修繕費として処理することが相当という見解が国税庁より公表されています。

(3) 災害で被害を受けた固定資産を修理した場合

固定資産を修理する理由の一つとして、地震や台風などの災害による被害を受けた場合があります。この場合はどちらに該当するのでしょうか。

災害により被害を受けた固定資産(被災資産)を修理した際の支出は、次のような場合には、修繕費として認められます。

①被災資産の原状回復費用

②被災資産の被災前の効用を維持するために行う補強工事、排水または土砂崩れの防止等のために支出した費用

③被災資産についての支出が、修繕費かどうかが明らかでない時は、支出金額の30%相当額(残額を資本的支出として処理している場合)

5.迷ったら税理士に相談を

資本的支出か修繕費かの判断は、支出の名目ではなく、その実質によって判断します。例えば、ある会社に修理・改良を依頼し、提出された見積書に「修繕費」と記載されていても、経費計上できるとは限りません。1つの固定資産に対する1度の修理であっても、その内容を詳細に見ると、修繕費となるもの、資本的支出となるものが混在していることがあります。そのため、見積書を発行してもらう際は、「作業一式」などではなく、修理・改良にかかる作業費用の明細がわかる書式にしてもらうことが大切です。また、工事内容がわかる写真や完了報告書など、修繕費の根拠となる資料も入手するようにしましょう。こうした資料を残しておくことで、もし税務調査があっても、修繕費あるいは資本的支出と判断した根拠を示すことができるからです。

修繕費と資本的支出それぞれの考え方と会計上・税務上の違いを正しく理解したうえで、日々の記帳を正確に行うことを心がけていれば、税務調査の対策にもなります。とはいっても、修繕費と資本的支出はその判定が難しく、迷う場合もあります。その場合は自分で無理に判断せず、必ず顧問税理士に相談しましょう。

【参考文献】

・『事務所通信』2018年(平成30年)11月号

・『事務所通信』2024年(令和6年)7月号

・国税庁『第8節 資本的支出と修繕費|国税庁』

・国税庁『No.1379 修繕費とならないものの判定|国税庁』

・国税庁『No.5387 販売費、一般管理費その他の費用における債務確定の判定|国税庁』

・中小企業庁「少額減価償却資産の特例 | 中小企業庁」

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。