💡この記事のポイント

☑現金の出納は決裁権者の管理のもと、ルールを決めて厳格に。

☑旅費においては、合理的な基準に基づく社内規定を作成し、旅費精算書には5つの要件を明記させる。

☑仮払いは承認権者を決め、社員個別に管理し、速やかな精算を行う。

☑ハンコは4種類を用意し、通帳とは別に管理する。紛失・盗難時の対応も心得ておくこと。

閉じる開く

- 1.現金管理

- (1) 現金管理は厳正に行うこと

- (2) 現金での支払範囲は限定すべし

- (3) 受け取った領収書の中身をチェックせよ

- (4) 現金はカギのかかるキャビネットで保管する

- (5) 現金残高の上限を決めておく

- (6) 入金処理はここに注意すべし

- 2.旅費精算

- (1) 旅費規定を作成し社内に周知徹底せよ

- (2) 旅費精算は真実かつ速やかに

- (3) 海外出張はその目的等を明確に

- 3.仮払金

- (1) 仮払いは使途を明確にして支出すべし

- (2) 仮払金は当月中に精算する

- 4.印章(ハンコ)の取扱い

- (1) 4種類のハンコを用意する

- (2) 通帳とハンコは別々に保管する

- (3) 紛失・盗難時の対応を心得ておくこと

1.現金管理

(1) 現金管理は厳正に行うこと

現金出納業務は、事業活動の遂行に伴い発生する出張旅費や少額消耗品の購入代金、あるいは取引先との商談に際して社員が立替払いした食事代などを精算するものです。

現金の出納に当たっては決裁権者を決めておく必要があります。現金出納の決裁権者は、通常であれば経理部長でしょう。経理部長は、精算のため申請された領収書の内容から業務上の必要性や金額の妥当性などを判断し、さらに予算の執行状況も勘案した上で出納を承認します。また、実際に現金の受払いを行う出納担当者は、必ず経理部長の承認を得た上で支出します。

なお、現金商売以外の業種においては、なるべく現金を動かさないような仕組みを作ることが経理事務合理化の近道です。

押さえておきたい基本的ルール

①出納の決済は経理部長が行うべし

a.出納の決裁は経理部長が行います。経理部長が支払いの決裁をする際には、受領した領収書の内容を検証し、承認してよいかどうかを判断します。

b.経理部長が承認する場合は、領収書に承認印を押し、出納担当者に回付します。これは、内部牽制の上で大事なことです。

c.経理部長は、日々作成される「現金出納帳」の内容を確認し、問題がなければ承認印を押します。

d.営業所の開設などによる新たな現金出納の開始は、経理部長の要承認事項とします。

e.経理部長不在の場合の代理権者を決めておきます。代理権者には内勤する管理者が望ましいでしょう。代理権者は、経理部長が不在の間に代理決裁した内容について、後日経理部長に報告し承認を得ておきます。

②社長といえども現金には触れるべからず

a.現金出納は経理部長から指名された出納担当者が行います。出納担当者以外の人は、たとえ社長といえども現金の受払いを行ってはいけません。

b.出納担当者は、出納業務に入る前に必ず前日の帳簿残高と手提金庫内の現金残高が一致していることを確認します。万一現金残高が一致していない場合に、いつトラブルが起こったか特定しやすくなります。

c.出納担当者は、回付された領収書に使途などがしっかり書かれていること、さらに経理部長の承認印があることを確認した上で出納します。使途を明記するのは、会計処理を行う際に勘定科目を判断できるようにするためです。

d.出納担当者が不在の場合の代理者をあらかじめ決めておきます。代理者が出納を行った場合、出納担当者は必ず代理者から引継ぎを受け、不在間の入出金の内容と現金残高を確認した上で出納業務を始めます。

③領収書はスキャンして保存する

a.領収書は、電子帳簿保存法に則り、スキャンデータで保存します。なお、精算済みのものとそうでないものが判別できるように管理する仕組みを設けることが必要です。

領収書を紙で保管する場合には、月ごとに連続した証憑書番号を必ず付番し、同じ番号を現金出納帳にも記帳しておきます。そうすることにより、いつでも取引の原票(領収書)に容易にたどり着けます

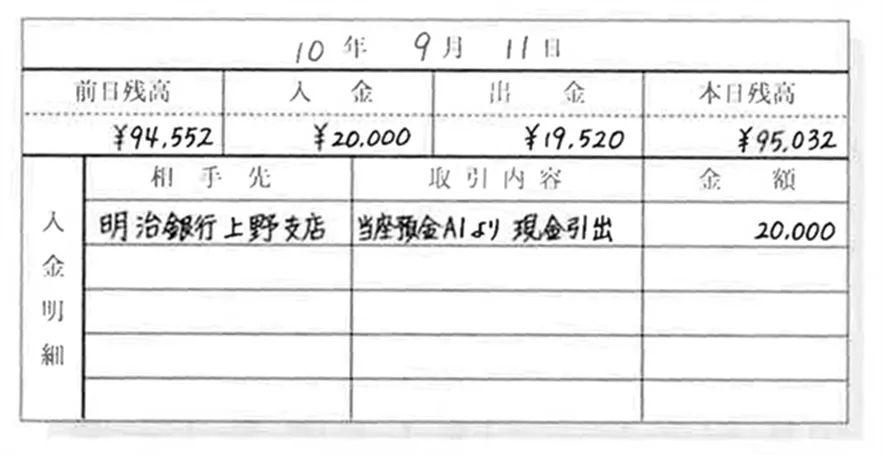

④日々の入出金合計および残高を「入出金票」に記録する

a.当日分の現金精算が終わったならば、入金・出金それぞれの合計額を集計し「入出金票」に記録します。入出金票は、前日の現金残高と当日の入出金額および当日残高を記録したメモです。

さらに、入出金票の「入金明細」欄に当日の現金入金の内訳を記録しておきましょう。

b.出納担当者は現金出納帳を記帳します。なお、現金出納帳は日々作成するようにしましょう。

■入出金票の例

⑤精算ルールを決めておこう

a.現金精算は、一定の精算日を決めて行います。例えば、毎週金曜日を精算日とし、ほかの日には原則として精算しないと決めておけば出納業務の合理化が図れます。

また、領収書を出納担当者に回付する期限も、精算日の前日あるいは2日前などと決めておきましょう。出納担当者は経理部長が承認した領収書を受け取り、記載内容の不備などについて余裕をもってチェックし、所定の精算日に出納業務を行うことができます。

b.日々の現金出納の締め時刻を決めておきます。例えば午後4時と決めておくことで、締め忘れや出納業務で残業するようなことは少なくなります。入出金のない日でも必ず金種別に手許有高を確認し記録します。また、締め後の入出金がある場合には、その内容を備忘記録として「現預金残高報告書」の備考欄などに記入しておきましょう。

c.社員に精算をする際には、可能ならば口座振込の方が合理的です。現金で支給する場合は「現金支給袋」を利用しましょう。精算金を一旦袋詰めし、現金の手許有高と現金出納帳の残高が一致していることを確認した後に社員へ支給します。万一現金残高が合わない場合には、袋詰めした金額に誤りがないかどうかをもう一度確認することができます。また、支給時には社員に受領印を押してもらっておきましょう。こうしておけば受取証としての役割も果たします。

■現金支給袋の例

d.出金は、必ず出金額相当の領収書あるいは「支払証明書」をもって行います。例えば、郵便局に切手を買いに行き、すぐに戻って精算するような場合でも、メモを残すだけで切手代を支払うようなことをしてはいけません。そのような場合は、支払証明書と引替えに現金を支出し、領収書が回付されたときにその支払証明書を破棄します。仮に、当日中に精算ができない場合は、支払証明書を証憑として「仮払金勘定」で会計処理をします。

(2) 現金での支払範囲は限定すべし

事務所内の現金は、取引先の集金に際して直接現金で支払う場合や不意の出金に備えて用意しておくものですから極力少額にしておくべきです。現金払いによる取引の種類はあらかじめ限定し、また支払金額の上限も決めておきましょう。

押さえておきたい基本的ルール

①現金支払いは継続的な少額取引に限定する

a.現金で支払うものは、出張旅費をはじめ、社員が立替払いした少額費用の精算あるいは毎月継続的に発生する少額の取引に限定しておきます。悪質な訪問販売などに対して、出納担当者の独自の判断で不用意に応じてはいけません。

なお、出張旅費など社員立替分の精算のための現金は、精算当日に銀行から引き出すようにしましょう。

②銀行振込み、自動振替を極力利用する

a.継続的な取引以外の現金払いについては、1件当たりの支払限度額(例えば5,000円)もあらかじめ決めておき、多額の支払いは原則として業者に請求書の発行を求め、後日銀行振込みで支払うようにしましょう。

b.電話料金や電気・ガス・水道などの公共料金は自動振替を利用しましょう。支払いのために銀行等へ行く手間も省け、また支払漏れもありません。

(3) 受け取った領収書(インボイス等)の中身をチェックせよ

精算に当たって、出納担当者は受領した領収書(インボイス等)の記載内容に不備はないか、あるいは収入印紙の貼付漏れはないかなどをチェックする必要があります。

押さえておきたい基本的ルール

①消費税法が要求するインボイスの記載要件を確認すべし

a.「適格請求書発行事業者の氏名または名称および登録番号」「取引年月日」「取引内容(軽減税率の対象である場合はその旨)」「税率ごとに区分して合計した対価の額(税抜きまたは税込み)および適用税率」「消費税額等」「書類の交付を受ける事業者の氏名または名称(当社名)」の6項目が領収書に誤りなく記載されていることを必ずチェックします。

領収書等がインボイスの要件を満たしていなければ、消費税の仕入税額控除は原則として認められません。したがって、得意先名の記載がなく「上様」と書かれた領収書や、「お品代」等の記載のみで取引内容が不明なものは、この記載要件を充たしていないため、発行者に依頼して追記してもらう必要があります。ただし、不特定多数の人と取り引きする、次のような事業者から受領する領収書等(簡易インボイス)については、「得意先名」の記載が省略されていてもかまいません。

・小売業、飲食店業、写真業および旅行業

・タクシー業

・時間貸し駐車場業 など

②収入印紙を含め、適正な領収書かどうかをチェックする

a.金額や日付に改ざんされた様子はないか、筆跡が不自然ではないかどうかもチェックします。

b.収入印紙が貼付され、消印されているかをチェックします。5万円以上(消費税等が明記されている場合は税抜金額で)の領収書には収入印紙の貼付が必要です。収入印紙未貼付の領収書には、発行者に依頼して貼ってもらいましょう。

③領収書を受領できない場合は「支払証明書」を利用する

a.領収書を受領できない取引については「支払証明書」を利用します。支払証明書は、祝儀や香典の支払いをはじめ相手先から領収書を受け取れない場合に、その取引を社内で証明し記録しておくために使います。

(4) 現金はカギのかかるキャビネットで保管する

現金の保管については、社内不正や事故を未然に防ぐためにもしっかりした環境整備が必要です。また現金を扱う担当者も、仕事に慣れてくると緊張感が希薄になりがちですから、十分に注意したいものです。

押さえておきたい基本的ルール

①手提金庫の保管場所の施錠およびカギの管理を徹底せよ

a.現金は手堤金庫に入れて保管します。手提金庫は、出納担当者が席を空ける場合は、たとえ短時間であっても必ずカギのかかる耐火キャビネットに保管しましょう。油断大敵、机の上に出しっぱなしでは事故のもとです。

b.キャビネットのカギは経理部長が保管します。出納担当者がカギを預かったときは、当日の業務終了後に必ず経理部長に戻します。

c.キャビネットは、経理部長の目の届くところで、かつ人目に付かない事務室の奥に設置しましょう。

②会社のものではない現金を金庫等に入れておかないこと

a.手提金庫やキャビネットの中には、個人や親睦会のお金など会社以外の現金を入れておかないようにしましょう。税務調査などの際に、簿外の現金があるように見なされる恐れがあります。

b.社員各自の机の中に個人の現金や預金通帳を入れておくのもやめましょう。

(5) 現金残高の上限を決めておく

多額の現金を事務所内に常時保管しておくことは好ましくありません。日々の出納締後の現金残高の上限を決めておきましょう。また上限を超えそうなときは、超過分を速やかに預金に預け入れます。

押さえておきたい基本的ルール

①保管する現金残高の上限を決め、超過分は即日預金へ

a.手提金庫に保管する現金の出納締後の残高については、例えば10万円以内と決めておきます。予定外の入金があった場合など残高上限を超える恐れがあるときは、超過分を当日中に預金に預け入れます。また、「翌朝一番の出金に備えるため」などの理由で残高が基準を超過した場合は、「現預金残高報告書」の備考欄などにその理由を記載し、経理部長の承認を受けておくようにしましょう。

b.特に、休日前の現金残高は極力少額にし、余剰現金は預金に預け入れましょう。これも盗難などのトラブル防止策の一環です。

②現金は金種別に管理すべし

a.手提金庫の中は、現金残高の把握が容易にできるように、また一見して異常に気付くよう金種別に整理しておきます。

b.社内での両替は行わないようにします。両替は出納担当者の業務を増やし、またミスの発生にもつながります。

③経理部長は随時に現金実査を行う

a.経理部長は、決算期末のほか随時に現金の実査を行うべきです。現金出納帳上の残高と手許有高が一致していることを確認します。現金出納を担当者に任せきりにしておくことは内部牽制上好ましくありません。また、抜打ちで実査を行うことは出納担当者に心理的な緊張感を与えます。

(6) 入金処理はここに注意すべし

現金の入金処理についても、注意点がいくつかありますので整理しておきましょう。

押さえておきたい基本的ルール

①回収した売上代金等は速やかに銀行へ預け入れること

a.売上代金等の収納金は、当日あるいは翌朝一番に預金に預け入れます。

b.受取小切手も速やかに預金に預け入れましょう。

c.現金販売により入金した現金や営業担当者が集金した現金は、事務所内に保管せずに預金に預け入れましょう。銀行の窓口業務終了後であっても、預金通帳があればATMによる入金は可能です。また、夜間金庫も有効に利用しましょう。

②内容不明の現金も入金処理を忘れないこと

a.現金を収受して内容がすぐに分からないときは、必ず入金処理をした上で一旦「仮受金勘定」で記帳しておき、内容が判明した時に正しい勘定科目に振替処理するようにします。ただ金庫の中に保管するだけで、簿外にしておくことはよくありません。

③多額の預金引出等は必ず2人以上で

a.多額の現金を預金から引き出すときは、必ず2人以上で銀行へ行くようにしましょう。

b.現金書留郵便を開封するときは、現金出納担当者以外の人が立ち会うようにしましょう。不正防止策のひとつです。

2.旅費精算

(1) 旅費規定を作成し社内に周知徹底せよ

旅費には、電車、バス、タクシー等の交通機関を目的地まで利用した実費と、宿泊料(定額または実費)および日当が含まれます。

所得税法上、旅費が非課税とされるのは、その出張が業務上必要であり、かつ社会通念上妥当な金額の範囲で支払われる場合とされています。したがって、業務上の必要性が認められない場合には支給された金額が、また社会通念上妥当な金額を超えている場合にはその超えている金額が、それぞれ支給を受けた者に対する給与等と判断される恐れがあります。そのような指摘を受けないようにするためにも、合理的な基準に基づく社内の旅費規定をつくり、社員に周知徹底しておく必要があります。

また、旅費規定作成後も物価変動等による宿泊実費の値上り等を勘案して、定額宿泊料や日当支給額などの定期的な見直しが必要です。

押さえておきたい基本的ルール

①交通実費と定期券代は重複支給すべからず

a.出張の際の交通実費と定期券代の重複支給は不要です。社員が定期券代の支給を受けている通勤経路を経由して出張する場合は、通勤経路にかかる区間の電車賃などを二重に精算することのないように注意しましょう。

②研修や娯楽的行事の参加には日当を支給しない

a.自己研鑽のための研修出張に日当を支給する必要はありません。旅費規定に「研修出張の場合には日当は支給しない」と明記しておきましょう。会社によっては、社内研修の受講者から受講料を徴収するところもあるくらいです。

b.取引先とのゴルフコンペなど娯楽性の高い行事に参加する際にも、日当は支給不要でしょう。

③移動日の日当は支給しない

a.早朝の用務に間に合わせるため旅行先に前泊する場合、あるいは業務終了後にやむを得ず旅行先に宿泊し翌日帰社する場合など、業務遂行を伴わない移動のみの日の日当も支給不要です。

④グリーン車等の利用にも制限を設けること

a.グリーン車の利用についても、例えば「列車のグリーン料金は旅行者の役職にかかわらず40才未満の者には原則として支給しない」等の一定の制限を設けましょう。

b.特別料金のかかる新幹線も、利便性の面から安易に使用を認めずに、「乗車区間が50キロ超」となる旅行、あるいは「会議の開始時刻に間に合わせるため」など特別な理由がある場合に限り使用を許可するようにしましょう。

(2) 旅費精算は真実かつ速やかに

旅費規定が完備されたならば、社員に旅費規定を配布し、規定に則って真実かつ速やかに精算するように指導します。旅費の精算は帰着後速やかに行い、遅くとも1週間以内には精算させましょう。これは月次の業績管理面からも重要なことです。

押さえておきたい基本的ルール

①必要事項を明記した「旅費精算書」を提出させること

a.旅費の精算に際しては「旅費精算書」に次の5要件を明記させましょう。

◆出張先名

訪問先の会社名などを具体的に記録します。

◆所在地

市町村名や住所を明記します。日当の支給額を移動距離に応じて区分している場合には、支給額の正当性を判断する材料になります。

◆出張目的(用務)

出張先での業務内容を明記します。会議であれば会議名を、また商談・打ち合わせであればそのテーマなどを具体的に記録します。

◆出張期日および日数

出発日と帰着日および宿泊日数を記録します。

◆費用明細

交通実費はすべて実額精算とし、必ず移動した順に記録します。したがって、旅行者には、支払いの都度メモをとるように指導し、精算金額に誤りのないように注意させましょう。

②タクシーの利用は急を要する場合等に限定する

a.タクシーは、業務遂行に緊急を要する場合等に限って使用を認め、精算に当たっては必ず領収書の添付を求めるとともに、旅費精算書の備考欄に使用理由を明記させます。

③宿泊料は原則として定額精算すべし

a.宿泊料は定額精算が原則ですが、出張先の事情により定額を超えて高額なホテルに宿泊せざるを得ない場合には領収書を添付させて実費で精算します。その場合も、旅費精算書の備考欄にその理由を明記させます。

④旅費精算書等の作成は厳格に行わせること

a.旅費精算書の記入に際しては金額の前に「¥」をつけ、支払金額欄の余白は右下がりの斜線で抹消するようにします。必要項目の記入漏れや転記ミス、計算ミスのないように申請者が自らチェックするとともに、万一金額等を誤記した場合は訂正記入させずに書き直させましょう。旅費精算書は、自社で作成する証憑であり消費税法上の帳簿にもなりますから、整然と整理・保管しておくべきです。

なお、経営者は多忙であり、出張の機会も多いため旅費精算は一般に遅れがちです。旅費精算の担当者をつけて精算遅延をカバーする配慮も必要でしょう。

(3) 海外出張はその目的等を明確に

海外出張旅費が損金として認められるかどうかは、国内旅費と同様に業務上の必要性と支給金額の妥当性によります。したがって、業務あるいは研修目的の海外出張が税務上の交際費とされたり、社員あるいは役員に対する給与と見なされたりすることのないように、旅行の目的等を明確にしておく必要があります。

押さえておきたい基本的ルール

①出張報告書や詳細なスケジュール表を作成・保管する

a.業務あるいは研修目的で海外出張する場合は、旅費精算書に前記5つの要件を記録させるとともに、出張報告書には出発日から帰着日までの行動(業務内容や研修内容など)が時間別かつ具体的に明示された旅行スケジュール表を添付させ、旅費精算書と一緒に保管しておきましょう。

b.国内出張に係る旅費規定と同様に「外国出張旅費規定」も作成しておきましょう。

3.仮払金

(1) 仮払いは使途を明確にして支出すべし

出張旅費や取引先との会食代などの概算前渡しは仮払金で処理します。仮払金の支払いや精算については、次の事項をルール化しておきましょう。

押さえておきたい基本的ルール

①仮払いの承認権者を決めること

a.仮払いの承認権者を決めておきます。通常は所属部門長または経理部長です。

b.出納担当者が仮払金を支出する場合は、必ず承認権者の事前承認を得た上で支出します。

②仮払金の支出・精算は個別に管理すべし

a.出張旅費、取引先との会食などの使途を明確にし、概算見積額以内で支給するようにします。精算の際に多額の戻入れがないように注意しましょう。

b.1人別に管理台帳を備え付け、未精算残高がある社員には原則として追加支給を行わないことをルールとしましょう。

③精算は速やかに行わせること

a.仮払金は、用務終了後速やかに精算することが原則です。出張旅費を仮払いする場合は、帰着の都度精算させるようにします。外回りを仕事とする営業部員の場合は、少なくとも1週間単位で精算させましょう。

b.仮払金を支給する際には、「現金支給袋」の仮払欄に金額と支払日を記載するとともに、社員の受領印をもらっておきます。また仮払いを精算した際には、精算日を記載するようにしておくことで未精算分が一目瞭然となり便利です。

(2) 仮払金は当月中に精算する

仮払金は遅くとも当月中に精算し、月末に残高を残さないようにします。仮払金の精算を翌月に繰り越すことは財務管理上も好ましくありません。

押さえておきたい基本的ルール

①決算書に仮払金を残すべからず

a.特に、期末には仮払金や仮受金などの仮勘定は残さないようにしましょう。本来、仮払金とは使途が明確でない支出や金額が確定しない支出について処理する勘定科目です。決算書にそのような内容を表示することは、会社の業務品質を疑われるもとになります。

b.社長への仮払金が期末に残っていると、税務調査の際に厳しくチェックされることが多く、仮に後日返金されるものであっても、業務上必要なものでなければ貸付金と見なされて利息相当額が社長本人の所得に、また会社にとっては利息相当額が役員賞与と認定されることがあるため、期末までには必ず精算しておくべきです。

②社員に対する立替金等も同様に処理すること

a.社員に対する立替金についても仮払金と同様に管理し、月内に精算するようにしましょう。税務上は、立替えの相手先に対して無償の貸付けが行われたものとみなされ、その利息相当額が「経済的利益」として、社員に対する給与と認定される恐れがありますので要注意です。

b.そのほか、貸付金や未収入金なども期末までにすべて洗い出し、精算しておきましょう。

c.予算額を決める際に、香典や祝儀などのあらかじめ見積もり難い慶弔金については、販促目的の交際費とは区分して、その予算を本社の共通費あるいは予備費として計上しておきましょう。

4.印章(ハンコ)の取扱い

(1) 4種類のハンコを用意する

デジタル社会の進展とともにハンコの出番が減っているとはいえ、日常業務の処理にハンコを使用する場面はまだまだあるでしょう。領収書・請求書の発行、契約書あるいは議事録の作成、また登記申請・株式発行や手形・小切手の振出しなどさまざまな場面で使用されています。ハンコを押すということは、当社が発行あるいは作成した文書に違いないことの証しですから、悪用されたりしないように十分な管理が必要です。

ところで、ご存じかもしれませんが印鑑とはハンコのことではありません。ハンコそのもののことは「印章」といいます。これに対して、銀行や官公庁などにあらかじめ届けておく印影が「印鑑」です。

会社の実務に必要な印章としては、次の4つが挙げられます。

①代表者印(実印)

代表者印とは、会社を設立して登記する際に登記所に届け出た印のことであり、いわゆる会社の実印のことです。印鑑の大きさには基準があり、1辺が1cmを超え3cm以内の正方形に収まるものとされています。登記申請や重要な契約締結などをする際に必要です。また、当座取引の開始や借入等の銀行との取引の際にも使用され、法務局に申請すれば「印鑑証明書」を発行してもらうことができます。

②銀行印

銀行印とは、会社が銀行と当座取引などを行う際に「使用印鑑届」により届け出た印のことです。当座取引であれば手形や小切手を振り出すときに使用します。銀行印は銀行取引の都度使用するものですから、代表者印(実印)とは別の印章を使用するようにしましょう。

③社印

社印とは、通常1辺2~3cmの正方形のもので「○○株式会社之印」などと会社名が入った印のことです。形状が四角なので角印ともいわれ、外部に対して発行する請求書や領収書の押印に使用します。

④その他の印(常用印等)

代表者印や銀行印とは別に、常用印を用意しておくと便利です。通常の取引開始や社会保険業務の手続きなど、日常業務の中で頻繁に使用します。

押さえておきたい基本的ルール

①「印章登録簿」で管理すべし

a.作成した印章については「印章登録簿」により印影を登録し、印章の保管責任者と使用範囲を明確にしておきましょう。

(2) 通帳とハンコは別々に保管する

預金通帳や小切手帳と銀行印とは別々に保管することが原則です。盗難などのトラブルに対する事前対応策の第一歩です。

また、印章の不正使用防止のためにも印章の取扱ルールをあらかじめ決めておきましょう。

押さえておきたい基本的ルール

①各印章の保管責任者を定める

a.「代表者印・銀行印は社長自ら保管すること」「社印および常用印は経理部長が保管すること」など、各印章の保管責任者を定め、保管場所も決めておきます。

②会社実印と銀行印は社長自ら保管する

a.実印は重要な契約締結や株式発行、登記申請などを行う際に使用するものですから社長自ら保管すべきことは言うまでもありませんが、銀行印についても同様に取り扱うべきでしょう。社長自ら小切手や手形に銀行印を押印することで、どの取引先にどのような支払いがされているのかを把握することができ、また資金の流れも確認できます。

③代理押印制度を設けること

a.保管責任者が不在の場合に実務が滞ることがないように、代理押印制度を設けておきましょう。

b.代理者が押印する場合は、保管責任者に事前承認を得た上で、「印章代理使用記録簿」に使用年月日、使用内容を記録します。

(3) 紛失・盗難時の対応を心得ておくこと

①代表者印を紛失した場合

登録してある法務局に届け出て、紛失した印章の印鑑証明書の交付を受けられないようにした上で、「改印届」を提出して紛失した代表者印の効力を失わせます。

また、代表者印が悪用された場合に備えて、所轄の察署に「紛失届」あるいは「盗難届」を提出して、「紛失届出証明書」あるいは「盗難届出証明書」を取っておきます。

②銀行印を紛失した場合

銀行に紛失した旨を迅速に連絡し、現金の支払いや銀行取引などが行われないようにした上で「改印届」を提出します。代表者印の場合と同様に所轄の警察署に届け出ておきましょう。

なお、銀行印と一緒に手形や小切手が紛失・盗難にあった場合は、自社の取引銀行に対して「事故届」を速やかに提出し、管轄の簡易裁判所に公示催告の申立てを行い、この手形・小切手が無効である旨の除権判決を出してもらう必要があります。

③社印および常用印を紛失した場合

実印や銀行印以外の印章も悪用される危険性があります。やはり所轄の察署に届け出て、「印章登録簿」に登録されたどの印章がいつ紛失したのか、あるいはいつ盗まれたのかを明らかにしておきましょう。

参考文献

飯塚真玄監修、TKC東京本社総務本部編著『経理参謀の心得』TKC出版

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。