💡この記事のポイント

☑自社株の評価は「①評価対象株主の区分、②会社規模の判定、③評価方式の選択」の三段階で行う

☑配当還元方式とは、少数株主が取得した株式について、配当率を利回りとしてとらえた価額により評価する方法

☑配当還元方式は過去2年間の配当金額に基づく簡便な評価方法であり、自社株式の評価額が他の方式よりも低くなるケースが多い

☑同族株主であっても要件を満たせば配当還元方式の適用が可能

☑株式の分散や移転、株主構成の見直しなどにより配当還元方式を適用できるケースがある(設例で解説)

閉じる開く

1.はじめに

中小企業の経営者にとって、自社株の相続税評価額を把握しておくことは、事業承継や相続への備えとして欠かせないポイントです。自社株の相続税評価額が高すぎると、後継者の税負担が大きくなり事業承継が困難になる可能性もあります。後継者へスムーズに株式を引き継ぐためには、自社株評価の仕組みを理解したうえで、株価を抑える工夫が必要になります。

そこで、本記事では、自社株評価の基本的な流れに加えて、同族株主でも活用できる「配当還元方式」を用いた自社株対策について解説します。

「配当還元方式」は、会社の業績や資産内容に基づく原則的な評価方式(類似業種比準方式や純資産価額方式)とは異なり、過去の配当金額に基づいて株価を算出する簡便な評価方式です。一般に、配当水準が低い場合には評価額も低く抑えられる傾向があり、特に少数株主の評価に適しているとされています。ただし、一定の要件を満たせば、同族株主であっても配当還元方式を適用できる場合があり、配当還元価額によって自社株を移転することが可能です(要件の詳細については本記事の「4.配当還元方式を適用できるケースとは」をご参照ください)。

本記事では、配当還元方式を適用できるケースについて具体的な事例を交えながら詳しくご紹介していきますので、事業承継を見据えた自社株対策の一助となれば幸いです。

2.自社株の評価方法

中小企業の経営者にとって、自社株の相続税評価額を知ることは、将来の相続対策や事業承継を進めるうえでとても重要です。ただし、上場株式と違い、中小企業の株式には市場価格がありません。したがって、国税庁の「財産評価基本通達」に沿って、自社株の相続税評価額を算出する必要があります。

自社株の評価は、①評価対象株主の区分 ②会社規模の判定 ③評価方式の選択という三段階で進みます。主な算定方法と手順は次のとおりです。

(1) 評価対象株主の区分

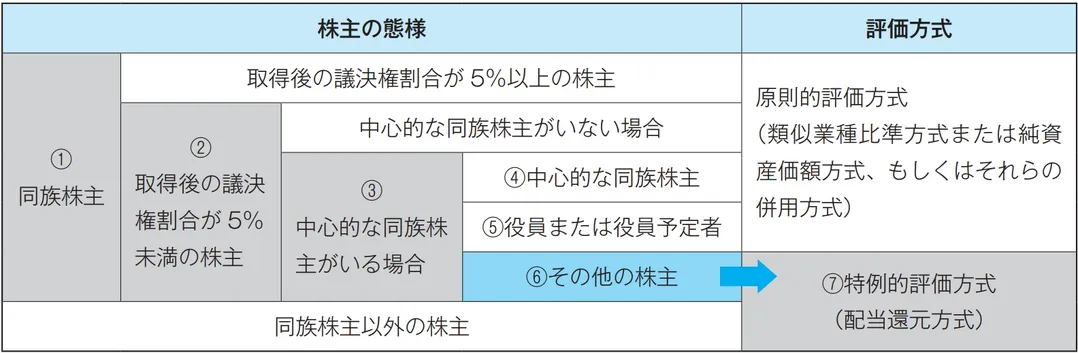

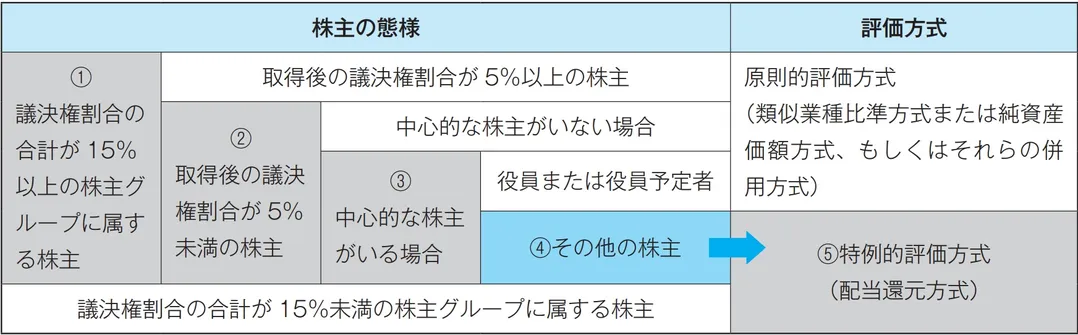

まず、株式を取得する人が同族株主等(同族関係者で議決権の合計が30%以上、または議決権が15%以上で「会社の経営に対し支配的な影響力を有する」と認められる者がいるグループ)か、議決権5%未満の少数株主かを判定します。

同族株主等が取得する株式は原則的評価により、少数株主が取得する株式は配当還元方式で評価します。

自社株式は「一物二価」です。自社株を取得する人の立場によって株価は大きく異なります。

(2) 会社規模の判定

直前期の従業員数・総資産額・取引金額から「大会社」「中会社(大・中・小)」「小会社」を判定します。直前期末以前1年間の従業員が70人以上いる場合は大会社になります。70人未満の場合は「従業員数を加味した総資産基準」または「取引金額基準」のいずれか大きい方で判定します。会社規模が大きいほど比準割合(斟酌率)が高くなり、株価は低めに出る傾向があります。

会社規模区分の判定基準表は以下の記事に掲載しています。

(3) 評価方式の選択

自社株の評価は、原則として以下の3つの方式のいずれか、または組み合わせで行います。どの方式を使うかは、前述した会社規模の判定によって決まります。

①類似業種比準価額方式:上場企業の株価や利益水準などと比較して評価します。主に「大会社」向けの評価方式です。

②純資産価額方式:会社の資産・負債を時価で評価し、純資産に基づいて算出します。資産超過の会社では高い評価額が出やすくなります。

③配当還元方式:過去の配当実績をもとに評価する簡便的な方法です。少数株主などに適用されます。

本記事では、主に③配当還元方式を適用した自社株対策について解説します。類似業種比準価額方式と純資産価額方式の具体的な解説や計算式については、以下の記事をご参照ください。

また、国税庁のウェブサイトにも「取引相場のない株式の評価」に関するタックスアンサー(No.4638)が掲載されています。

《参考》「国税庁ウェブサイト」3.配当還元方式による自社株評価とは

同族株主等以外の株主の場合、配当還元価額によって評価した金額で相続や贈与を受けることができます。配当還元方式は、同族株主等以外の株主のように、議決権割合の少ない株式所有者が取得した株式について、評価手続きの簡便性を考慮し、配当率を利回りとしてとらえた価額により評価する方法です。

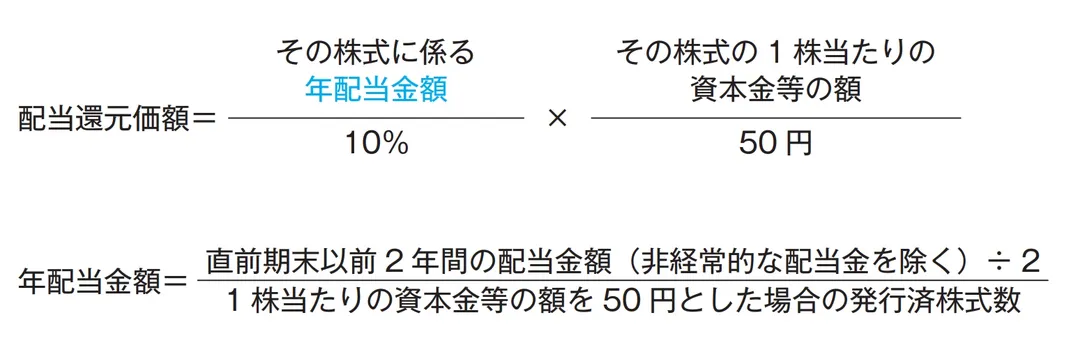

(1) 10%の還元率で割り戻す

配当還元価額は、その株式に係る年配当金額(1株当たりの資本金等の額を50円とした場合の金額で算出)を10%の還元率で割り戻した金額となります。 例えば、1株当たりの資本金等の額が50円の株式の場合、年10%(5円)配当の場合には、その株式の1株当たりの資本金等の額により評価されることになります(年配当率が5%未満の場合には、その株式の1株当たりの資本金等の額の2分の1に相当する価額)。

■配当還元方式の計算式

(注)年配当金額(非経常的な配当金を除く)の計算は、その株式に係る年配当金額が2円50銭未満のもの、および無配のものについては、2円50銭の配当があったものとして評価します。

このように配当還元方式は過去2年間の配当金額に基づく簡便な評価方法であり、自社株式の評価額が他の方式よりも低くなるケースが少なくありません。したがって、適用要件を満たす株主に対しては、相続や贈与のタイミングで配当還元方式を用いることにより、税負担を抑えることが可能です。

以降、本記事では配当還元方式を適用できるケースについて具体例を紹介していきます。ただし、過度な株式分散や、形式的な役員退任によって制度の適用要件を満たそうとする場合などには、税務上の否認リスクが生じることもあります。制度の趣旨に則った活用を心がけるとともに、適用の可否や事前の株主構成の検討については、専門家の意見を踏まえて慎重に進めることが大切です。

4.配当還元方式を適用できるケースとは

(1) 同族株主でも配当還元価額によって自社株を移転することができる

同族株主が取得する株式の評価方法は、原則として会社の業績や資産内容を株価に反映させた原則的評価方式(類似業種比準方式、または純資産価額方式、あるいはそれらの併用方式)で、その他の少数株主が取得する株式の評価は、特例的評価方式(配当還元方式)により行います。

しかし、同族株主であっても、①相続・贈与または譲渡により株式を取得した後の議決権割合が5%未満で、②他に中心的な同族株主がいてその者が中心的な同族株主でなく、かつ、③役員でなければ、配当還元方式を適用することができます。

一方、自社株を分散しすぎると同族の支配権が確保できなくなるケースや、分散した後に株を買い戻そうとする場合に、その価額がトラブルの元になるなどの心配があります。特に買い戻す場合の価額については、配当還元価額により移転した株であっても、支配権を有する同族株主が配当還元価額で買い戻すと贈与税が課税される可能性が高いので、注意が必要です。

(2) 配当還元方式を適用できるケース①:遺産分割を工夫する

相続発生後においても同族株主に該当する株主が、遺産分割によってどのように自社株を相続するかで配当還元方式を適用でき、相続税の負担が増減することを下の設例で確認しましょう。

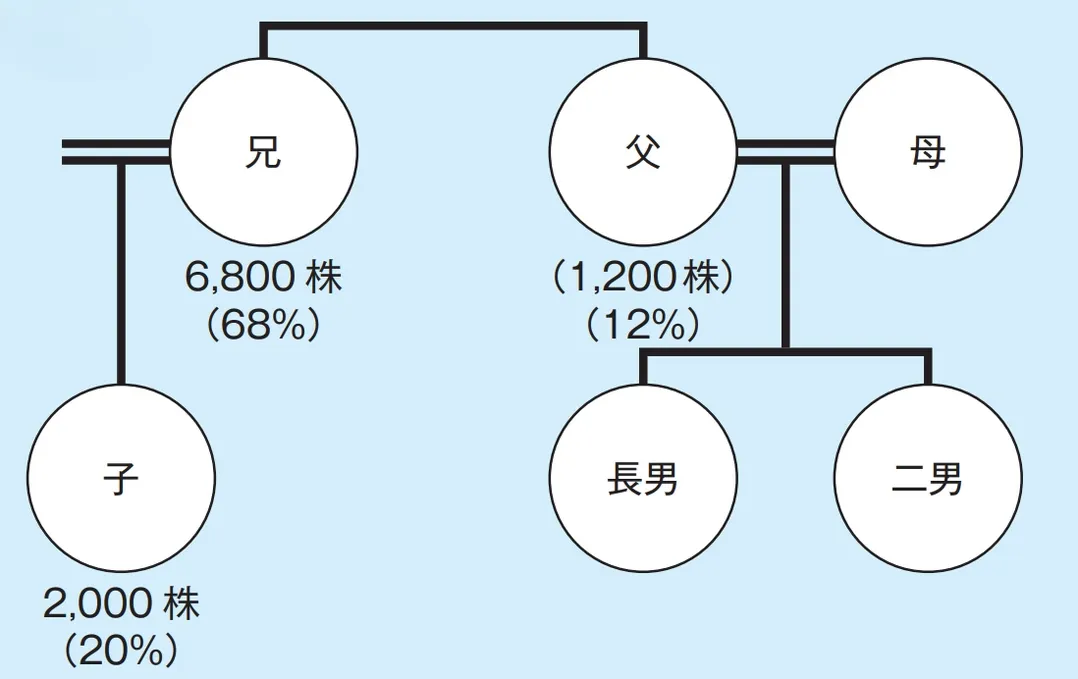

【前提条件】

・被相続人 父(令和7年4月死亡)

・相続人 母・長男・二男(全員B社の役員ではない)

・相続財産

(1)B社株式 1,200株(12%所有し、すべて普通株式で議決権は1株につき1個。原則的評価方式による価額2万円・配当還元価額500円)

(2)その他 22,800万円

・B社の株主の状況

父の兄が株式の6,800株(68%)の株式を、父の兄の子は2,000株(20%)を所有しています。父の兄が代表取締役、父は専務取締役で、父の兄の子が取締役に就任していて将来の後継予定者と見なされています。

■親族図と株主の現状

・分割方法

(1)分割案1:B社株式は1/3ずつ相続し、その他の財産は法定相続分どおり相続する。

(2)分割案2:B社株式は長男がすべて相続し、その他の財産は法定相続分どおり相続する。

■分割案1と分割案2の相続税額の比較

分割案2によると、長男は同族株主で、かつ、取得後の議決権割合が5%以上となることから、A社株式の相続税評価額は原則的評価方式によって評価することとなります。

一方、分割案1によれば、母・長男および二男は、全員同族株主に該当しますが、取得後の議決権割合は5%未満で、他に中心的な同族株主(父の兄やその子)がいて、母・長男および二男は中心的な同族株主に該当せず、かつ、役員でもないことから、特例的評価方式によって評価することができます。

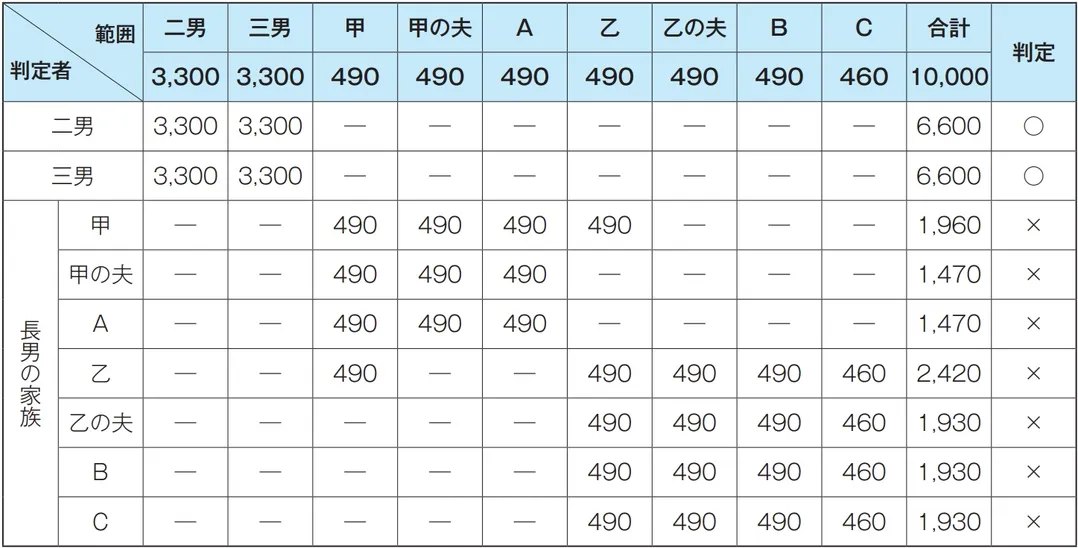

(3) 配当還元方式を適用できるケース②:株式を分散して移転する

推定被相続人の子等が会社経営に関わる予定がない場合に、株式を分散して移転することにより、原則的評価方式でなく配当還元方式により評価できることを下の設例で確認します。

【前提条件】

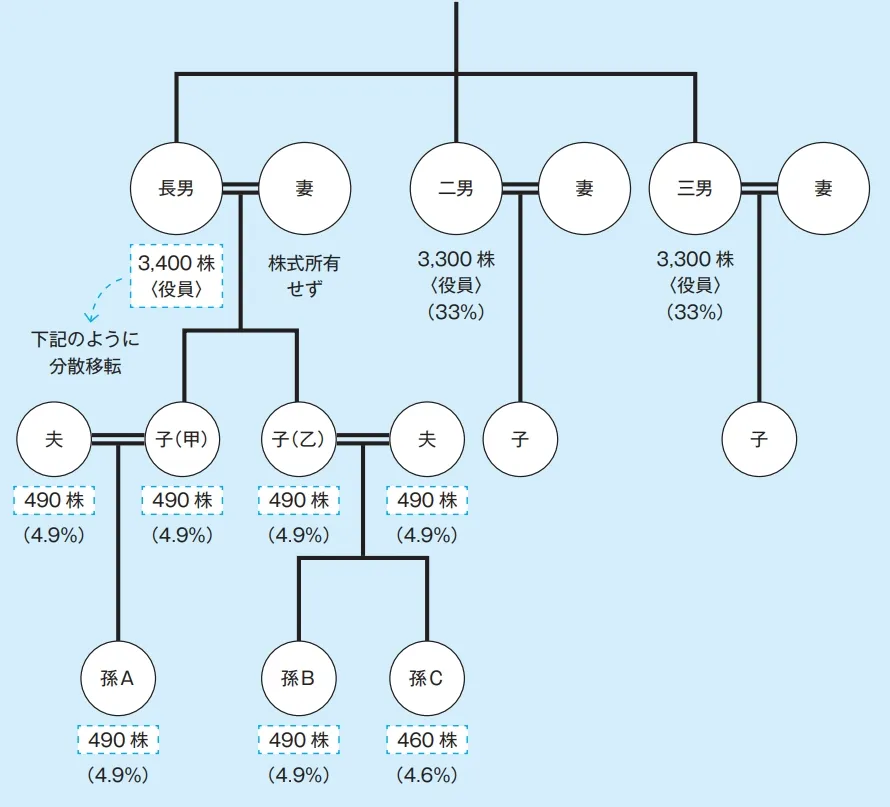

・家族関係図

・C社の所有株数(発行済株式数10,000株・議決権数10,000個)

長男 3,400株(34%) 二男 3,300株(33%) 三男 3,300株(33%)

長男・二男および三男以外は役員ではない。

・長男所有株式の移転対策

長男の子等がC社を承継する予定がない場合には、長男が所有する全株を以下の者に対して次のように一括して贈与・譲渡または遺贈により移転します。

①「子(甲)」「甲の夫」「孫A」「子(乙)」「乙の夫」

「孫B」に対してそれぞれ490株(4.9%)ずつ

②「孫C」に対して残株の460株(4.6%)

■評価方式判定表(同族株主のいる会社)

上の「評価方式判定表」を見てください。長男の子等は、①同族株主に該当しますが、②取得後の議決権割合が5%未満の株主で、③その会社に中心的な同族株主(二男または三男)がいて、④その株主(長男の子等)が中心的な同族株主(以下の判定表参照)でなく、かつ、⑤役員(または役員予定者)でないことから、⑥「その他の株主」に該当し、⑦特例的評価方式によって評価することができます。

■中心的な同族株主に該当するか否かの判定表

同族株主が有する株式を原則的評価方式によって評価するか否かの判定は、相続・贈与または譲渡があった後の株主の状況により判定しますので、生前に遺言書を作成しておき、配当還元方式によって相続人等が取得できるようにする方法(ケース2)や、相続発生後であっても、自社株の相続の仕方を工夫して、配当還元方式により評価する方法(ケース1)も可能となります。

なお、長男所有の普通株式の一部を無議決権株式に組み換える方法や、当該発行会社へ譲渡(金庫株)することによっても、議決権数を減少させることにつながることから、配当還元方式によって相続または遺贈しやすくなる効果が期待できます。

(4) 配当還元方式を適用できるケース③:発行会社の役員にならない

このケースについても、設例をもとに解説していきます。

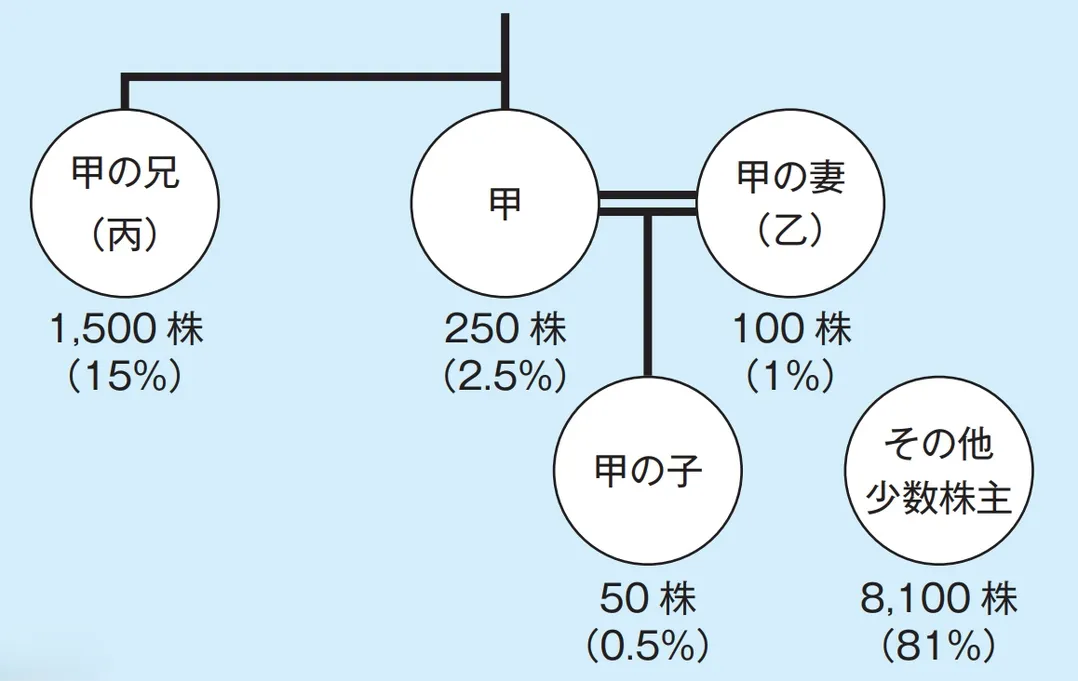

株式会社D社(発行済株式数 10,000株・議決権総数10,000個)は同族株主のいない会社ですが、その株主である甲およびその親族が所有するD社の株式数に応じた議決権割合は以下のとおりであり、他の株主にこれらの者の同族関係者はいません。

甲が死亡し、D社株式を甲の配偶者乙、または甲の子が相続したときには、その株式はどのように評価することになるのかを検証してみましょう。

■D社株主の現状

上の図のように、甲250株(2.5%)、 甲の妻(乙)100株(1%)、甲の子50株(0.5%)、甲の兄(丙)1,500株(15%)、その他甲の親族以外の少数株主で構成されている。

①乙が甲のD社株式を相続したとき

下記「評価方式判定表」を見てください。乙が甲のD社株式を相続したときには、乙は、丙が3親等内の姻族に当たり、①「株主の1人およびその同族関係者の有する議決権の合計数」が15%以上のグループに属しますが、②乙の相続後の議決権割合が5%未満であり、かつ、③丙が中心的な株主であることから、その乙が④役員または相続税の申告期限までに役員となる者でない限り「その他の株主」となり、⑤配当還元方式が適用されることになります。

②甲の子が甲のD社株式を相続したとき

甲の子が甲のD社株式を相続した場合には、甲の子は、丙が6親等内の血族に当たるので、甲の子は、①議決権割合の合計が15%以上のグループに属しますが、②甲の子の相続後の議決権割合が5%未満であり、かつ、③丙が中心的な株主であることから、その子が④役員または相続税の申告期限までに役員となる者でない限り「その他の株主」となり、⑤配当還元方式が適用されることになります。

■評価方式判定表(同族株主のいない会社)

5.まとめ

自社株評価や自社株の移転は、事業の将来に大きく関わる重要なテーマです。本記事で紹介したように、配当還元方式を適用できる場合には、他の評価方式と比べて株価が相対的に低く算出され、相続税や贈与税の負担が軽減されることがあります。

配当還元方式は、もともと少数株主の株式評価に用いられる簡便な評価方法ですが、一定の要件を満たすことで、同族株主にも適用できる可能性があります。自社株の評価方法は財産評価基本通達などに基づいて定められていますが、本記事で紹介したように、配当還元方式の適用要件を満たすよう、株主構成の見直しや株式の移転方法を工夫することで自社株の評価額を引き下げることが可能になります。

自社株対策は税金だけでなく、経営の円滑な承継や、同族会社の場合には家族間の関係性にも影響を与えます。本記事を参考にしながら、税理士等の専門家と連携して準備を進めていくことが、安心して事業を次世代へ引き継ぐ第一歩になるでしょう。

【参考文献】

・『Q&Aこれでわかる!自社株評価と対策のポイント【財産評価基本通達(平成29年改正)対応版】』(著者:税理士 山本和義、TKC出版)

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。