💡この記事のポイント

☑経営者が60歳に達した頃には事業承継の準備に取り掛かることが望ましい

☑経営状況や経営課題を把握するにはSWOT分析が役立つ

☑経営者保証が事業承継のネックになることもある。経営者保証に依存せずに融資を受けられる経営体制を構築しよう

☑後継者教育では伴走支援を心がけて、後継者が孤立しないようにサポートすることが大切

☑自社株式の承継にあたっては特例事業承継税制の活用を。特例承継計画の提出期限は令和9年9月30日、贈与・相続の期限は令和9年12月31日。

閉じる開く

- 1.はじめに

- 2.事業承継成功への「5つのステップ」

- 3.「5つのステップ」の進め方

- (1) ステップ1 事業承継に向けた準備の必要性を認識する

- (2) ステップ2 経営状況・経営課題等の把握(見える化)

- (3) ステップ3 事業承継に向けた経営改善(磨き上げ)

- (4) ステップ4 事業承継計画の策定(親族内・従業員承継の場合)

- (5) ステップ5 事業承継の実行

- 4.後継者教育の注意点

- (1) 経営理念を承継する

- (2) 経営計画の策定に参画させる

- (3) 現場を経験し、複数部門をローテーションさせる

- (4) 金融機関や取引先など、社外との接点を持たせる

- (5) 権限委譲は段階的に行い、役割分担を明確化する

- 5.特例事業承継税制の活用

- 6.まとめ

1.はじめに

中小企業の経営者にとって、「事業承継」はいずれ必ず直面する重要なテーマです。しかし、日々の業務に追われる中で、つい後回しにしてしまっている方も少なくありません。

実際には、事業承継は「いつかやるもの」ではなく「今から備えるべきこと」です。例えば、後継者候補の選定や育成、経営理念やノウハウの引き継ぎ方法の検討、さらには財務状況の見直しや磨き上げ、株式・資産の承継に関する課題の整理など、早期に着手すべき具体的な懸案事項が数多くあります。これらは一朝一夕に解決できるものではなく、計画的かつ段階的な準備が欠かせません。

そこで、本記事では、事業承継を成功に導くための5つのステップを中心に、計画的な進め方や後継者教育のポイント、さらに適用期限が迫っている「特例事業承継税制」の概要など、実務に役立つ情報をわかりやすく解説しています。

会社の未来を守る第一歩として、ぜひ本記事を自社の事業承継を考えるきっかけにしていただければ幸いです。

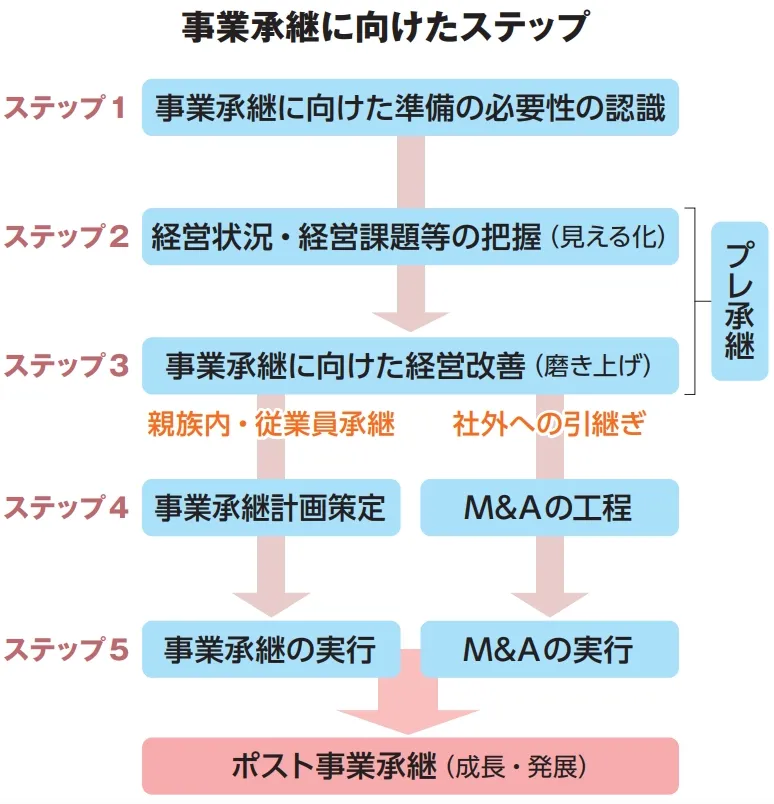

2.事業承継成功への「5つのステップ」

事業承継を円滑に進め成功に導くためには、早期に準備に着手し、支援機関の協力を得ながら、事業承継の実行、さらには自社の事業の10年後をも見据えて、着実に行動を重ねていく必要があります。

中小企業庁が公表している「事業承継ガイドライン」に、「事業承継に向けたステップ」として具体的な事業承継の進め方が掲載されています。下図のように「5つのステップ」に分かれています。

それでは、「5つのステップ」について詳細を確認していきましょう。

3.「5つのステップ」の進め方

(1) ステップ1 事業承継に向けた準備の必要性を認識する

まずは事業承継に向けた準備の必要性、重要性をしっかりと認識することが大切です。中小企業の後継者の多くは、おおむね50歳程度で承継していますが、「40代前半頃が承継時期としてはよかった」という中小企業庁のアンケート結果があります。

後継者教育などの準備にかかる時間を考慮すると、経営者が60歳に達した頃には事業承継の準備に取りかかることが望ましいでしょう。

また、事業承継した会社は、未承継の会社より売上高や利益の成長率が高く、承継時の年齢が若いほど成長率が高い傾向にあることも報告されています。

そのほか、個人事業者では「先代経営者の死去」などの突発的な事情による、準備期間のない事業承継が約6割を占めるというデータもあります。準備が不十分な場合には、後継者の経営力不足や、得意先・取引先・金融機関からの信頼関係・評価の低下等の問題から、事業の継続自体が危ぶまれる可能性もあるため注意が必要です。

(2) ステップ2 経営状況・経営課題等の把握(見える化)

次に、会社の経営状況や経営課題、経営資源等と事業承継の課題を正確に把握します。

①会社の経営状況の見える化

会社を取り巻く環境変化や経営資源の強み・弱みについてはSWOT分析で把握するとよいでしょう。

SWOT分析とは、自社の内部環境(内部資源)を「強み」(Strength)と「弱み」(Weakness)に、外部環境を「機会」(Opportunity)と「脅威」(Threat)に分けて環境分析を行うためのフレームワークです。

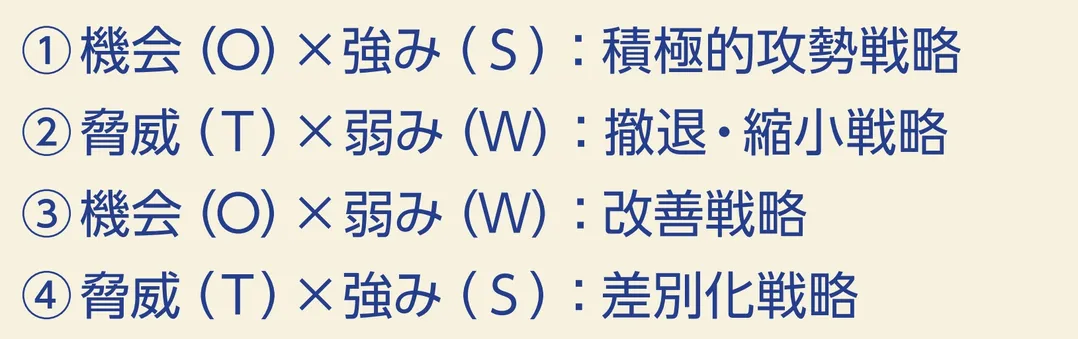

まず自社のコントロール外にある外部環境分析から始め、社会や経済などのマクロ環境分析と市場、顧客、仕入先、競合他社などのミクロ環境分析により、それぞれの項目が自社にとって機会(チャンス)となるのか脅威(ピンチ)となるのかを分析します。一方、自社でコントロールできる企業内部は、組織、財務、商品・サービス、技術などの内部資源について、強み・自信と弱み・不安の項目を抽出します。これにより自社が置かれた外部環境と承継される内部環境が「見える化」されます。これを踏まえて承継後の経営戦略を立案し、事業の「磨き上げ」を図るために「SWOTクロス分析」を行いましょう。

SWOTクロス分析では、SWOT分析の各要素を下の①~④のようにクロスさせることで、攻勢に乗り出す、撤退するなどの戦略の方向性を抽出することができます。SWOTクロス分析により検討した戦略は、重要度や緊急性を鑑みて優先順位をつけ、行動計画に落とし込むことが大切です。

また、正しい数値にて現状把握するには、中小会計要領等により適正に会計処理された正確な決算書や月次試算表が必須です。会計ソフトを活用して、商品や取引先ごとの月次の損益を部門別に把握し業績管理ができるよう、経理レベルのアップも図りましょう。月次決算体制を構築することで、自社の経営状況をタイムリーに把握し、迅速な経営判断を下すことが可能になります。

加えて、財務情報と事業への着目等の非財務情報をまとめるローカルベンチマークを活用することで、経営状態を把握でき、経営課題の早期発見が可能になります。ローカルベンチマークについては、経済産業省のウェブサイトに概要や活用事例が掲載されているので、ご参照ください。

②事業承継課題の見える化

後継者候補の有無を確認し、候補がいる場合には候補者の意思や承継時期、能力、適性、年齢、意欲等を踏まえて後継者としてふさわしいかの検討が必要となります。

後継者候補がいない場合は、社内外で候補者を探します。また、後継者候補に対して、親族内株主や取引先、金融機関等から異論が生じる可能性がある場合は、その対応策を事前に検討しておく必要があります。

なお、最近は、中小企業において経営を引き継ぐ親族がおらず、親族以外の第三者の役員や従業員、全くの他人に経営を引き継ぐ例も増えています。その場合、株式を第三者に譲渡するM&Aや役員に譲渡するMBO(Management Buyout)、従業員に譲渡するEBO (Employee Buyout)も増えていますが、株式を役員や従業員などに贈与や遺贈(遺言による贈与)することもあります。このように親族以外の後継者が先代経営者である株式所有者から株式を贈与または遺贈された場合でも、後述する特例事業承継税制を活用することができます。

親族内承継の場合には、将来の相続発生に向けて、分散株式の整理、自社株式はじめ相続財産の評価や相続税額の試算、特例事業承継税制の活用を含めた納税方法等の税対策、および遺言等による、もめない対策を検討しましょう。

(3) ステップ3 事業承継に向けた経営改善(磨き上げ)

多くの中小企業には借入金があります。その返済、担保、保証が負担となり、事業承継が円滑に進まないケースが特に親族外承継では散見されます。後継者の不安を解消し、継ぎたくなるような魅力的な会社に磨き上げましょう。

「経営者保証に関するガイドライン」では、財務状態の改善や内部または外部からのガバナンス強化により「資産の所有や資金のやりとりに関して、法人と経営者が明確に区分・分離されている」「財務基盤が強化されており、法人のみの資産や収益力で返済が可能である」「金融機関に対し、適時適切に財務情報が開示されている」といった体制が整備されている場合には、経営者保証なしで融資を受けられたり、すでに提供している経営者保証を見直してもらえたりする可能性が出てくるとされています。詳しくは、下記のページをご参照ください。

事業の磨き上げを図るために、税理士等の認定支援機関の支援を受け、中小企業等経営強化法に基づく「経営力向上計画」や「早期経営改善計画(バリューアップ支援事業)」を後継者と一緒に策定し実行しましょう。これにより事業内容の理解と経営に対する参画意欲が高まり、円滑な事業承継に向け経営改善が進みます。

(4) ステップ4 事業承継計画の策定(親族内・従業員承継の場合)

事業承継を円滑に進めるために、会社の将来を見据え、誰に、何を、いつ、どのように承継するのか、について具体的に「事業承継計画」を策定しましょう。「事業承継計画」を作成する上でも、前述したSWOT分析、SWOTクロス分析が大変役立ちます。

策定に当たっては、自社株式(経営権)の承継と同時に経営理念や経営者の想いの理解、経営ビジョンに向かって共通の目的意識をもち、対話を重ねるプロセスが重要となります。まずは「事業承継計画」の作成について、 顧問税理士に相談し、円滑な事業承継に向けて具体的な打ち手や取組を検討しましょう。

なお、後継者が不在のために親族や従業員以外の第三者に事業の引継ぎを行う場合には、M&Aの工程に移行します。その場合には、早めに信頼できる取引先や同業者、事業承継・引継ぎ支援センターやM&A専門業者、金融機関等の専門機関に相談することをお勧めします。承継条件に合った引継ぎ先を探し、交渉、合意、実行するには相当の時間を要するからです。

(5) ステップ5 事業承継の実行

以上のステップを踏まえ、把握された課題を解消するために事業承継計画やM&Aの手続きに沿って自社株式(経営権)の移譲や事業用資産の移転を実行します。実行段階においては、状況の変化等を踏まえて、随時、税理士等の専門家の協力を得て、事業承継計画の修正やブラッシュアップを行いましょう。

4.後継者教育の注意点

事業承継を円滑に進めるには、後継者が主体的に実務スキルや判断能力などを習得するための「後継者教育」が欠かせません。経営者は後継者教育を「共育」ととらえ、一方的に教えるというスタンスではなく伴走支援を心がけることが大切です。後継者教育を進める上で注意すべきポイントを紹介します。

(1) 経営理念を承継する

経営者の事業に対する熱き想いが込められ、経営上の意思決定や判断の基準になるものが経営理念です。長年存続している老舗企業では、時代を経ても受け継がれていく想いは変わらないケースがよく見られます。このことは、事業承継において資産や経営権のみならず、自社の経営理念を対話により承継することが重要であることを物語っています。

事業承継を見据えて、経営者が過去から現在までを振り返り、経営に対する想い・価値観・信条を再確認して後継者に伝えるプロセスは後継者教育に欠かせないものです。承継する上では、それらを社歴表などにまとめて明文化し、見える化を図りましょう。後継者だけでなく従業員とも積極的に共有することで、事業承継後も企業の本質がブレることなく強みを維持することができます。

(2) 経営計画の策定に参画させる

安心して経営を任せられるようになるには、後継者が事業承継前から自社の経営資源や財務状況を理解する必要があります。こうした経営者としての視座を養うには、「経営計画」への参画が有効です。経営計画の策定を通じて「今、何をすべきか」を明確にする戦略的思考を育むことは、後継者にとって非常に重要です。

後継者には、まずは自身が関わっている部門の短期計画策定から携わってもらいましょう。徐々に他部門の計画策定にも参画してもらい、最終的には全社の中長期経営計画を策定できるように、段階的に経験を積ませます。経営計画の策定は、数字に基づいた経営判断力を養い、部門間調整や意思決定の実践的なトレーニングにもなります。

(3) 現場を経験し、複数部門をローテーションさせる

後継者は、経営者としての視点と現場感覚の両方をバランスよく身につける必要があります。現場経験を積むことで、社員との信頼関係を築き、業務内容を理解し、時には経営改善のヒントを得ることもできるでしょう。

また、より幅広い現場経験を積むために、社内の複数部門をローテーションすることも大切です。さまざまな部門で経験を積むことにより、後継者自身の得意・不得意分野を見極める機会にもなります。

現場経験は、机上の知識では得られない「肌感覚」を養う貴重な機会です。後継者が現場を知らなければ、従業員の信頼を得ることは難しく、リーダーとしての土台も築けません。

(4) 金融機関や取引先など、社外との接点を持たせる

後継者には、金融機関や取引先など社外の関係者と早期に接点を持たせることも大切です。実際に、後継者が「早期経営改善計画」の策定時に金融機関との対話の場を持ったことで信頼関係を構築することができ、事業承継後の円滑な資金調達につながったというケースもあります。

社外との交渉経験は、後継者の「顔」を社内外に示す機会となり、事業承継に対する周囲の不安や誤解を払拭する効果もあるでしょう。

また、金融機関等が主催している後継者支援セミナーに参加させることもおすすめです。異業種との交流によって後継者の視野が広がるとともに、同じ「後継者」という立場で悩みを共有できる仲間との出会いの場にもなります。

(5) 権限委譲は段階的に行い、役割分担を明確化する

事業承継に向けては、権限委譲も段階的に行う必要があります。いきなりすべてを任せるのではなく、業務の一部から責任を与え、失敗も含めて学ばせる姿勢が求められます。

また、後継者と現経営者の役割が曖昧だと、社内の混乱や組織の硬直を招きかねません。意思決定のラインと責任範囲を明確にすることで、組織に安心感を与えることができます。

以上が後継者教育の注意点です。事業承継には10年程度の時間がかかると言われており、後継者教育にもできるだけ早く取り掛かることが肝要です。後継者が孤立することのないように、社内外でのコミュニケーションを密にサポートしていきましょう。

5.特例事業承継税制の活用

事業承継においては、現経営者が保有する自社株式の後継者への引き継ぎが大きな課題となります。特に、自社株の評価額が高額である場合には、多額の贈与税が発生するため、後継者の経済的負担が重くなり、スムーズな承継の妨げとなることがあります。こうした課題に対応する手段として、有効なのが「特例事業承継税制」の活用です。

特例事業承継税制は、中小企業の事業承継を税制面から強力に支援する期限付きの制度です。特例事業承継税制の適用を受ければ、自社株式を所有している経営者が代表取締役を辞任した上で、代表取締役である後継者にその自社株式を贈与すると、贈与税の全額の納税が猶予されます。

その後、先代経営者等が死亡した際には、死亡した贈与者からの贈与について猶予を受けている贈与税の全額が免除されます。このとき、贈与時の評価額が相続税の課税対象となりますが、相続税のうち自社株式に対応する相続税についても“全額”が納税猶予されます。

後継者が会社の経営権を税負担なく引き継げるのですから、安心して経営を承継できるありがたい制度といえます。ただし、この特例事業承継税制は10年間限定の特例措置であり、以下のとおり適用期限が迫っているため注意が必要です。

(1) 令和9年9月30日までの「特例承継計画」の提出が全額猶予の条件

特例事業承継税制の適用を受けるには、まず令和9年9月30日までに会社が認定経営革新等支援機関の指導・助言を受けて「特例承継計画」を作成し、都道府県知事あてに提出して確認を受けることが必要です。この「特例承継計画」を提出していないと、特例事業承継税制の適用を受けることはできません。

「特例承継計画」を提出した後に特例事業承継税制の適用を受けるのをやめても罰則はないので、株式の移転に伴う税負担が心配な方は、まず「特例承継計画」を期限内に提出することをおすすめします。

■特例承継計画の提出・認定・贈与・相続の関係図

(2) 令和9年12月31日までに贈与しなければならない

令和9年9月30日までに計画を提出した場合には、特例事業承継税制の適用の権利を手に入れたことになります。ただし、令和9年12月31日までに非上場株式等を後継者に贈与しなければ特例事業承継税制の適用の権利を喪失することになります。

また「特例承継計画」を提出していれば、令和9年10月1日から令和9年12月31日までの間に、先代経営者が後継者に非上場株式等を贈与する前に死亡しても、特例事業承継 税制による相続税の納税猶予の適用を受けることができます。

このように期限が迫っている制度であるため、興味のある方は早めに税理士などの専門家に相談し、適用要件や具体的な手続きなどを確認するようにしましょう。

なお、特例事業承継税制については、こちらの記事でより詳しく解説しています。

6.まとめ

事業承継は単なる経営権の引き継ぎではなく、経営理念や企業文化、さらには企業の将来ビジョンまでも承継する重要なプロセスです。事業承継を円滑に進めるためには、自社の経営資源や課題の確認、後継者教育の実施、経営体制の整備など、やるべきことがたくさんあります。繰り返しになりますが、承継には時間がかかるからこそ、早めの着手が成功を左右します。

また、最後にご紹介したように、税制などの支援制度も活用することで、安心して次世代にバトンを渡すことができるでしょう。

将来に向けた確かな承継のために、本記事が行動を起こすきっかけとなれば幸いです。

【参考文献】

・『事業承継ニュース』(vol.30, 34, 35, 37, 39, 40)(TKC出版)

・『Q&A「特例承継計画」提出のための注意点』(監修:TKC全国会 システム委員会、中小企業支援委員会、資産対策研究会、TKC出版)

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。