💡この記事のポイント

☑預金管理には決済用預金と普通預金を適切に使い分け、不正やトラブル対策を確実に。

☑運転資金管理の第一歩は売上債権と買入債務のバランスが適正に保たれていること、さらに適正な在庫を維持することにあるといえる。

☑自社のメインバンクは企業規模に応じた選択を。リスク分散の面でサブバンクも重要。

閉じる開く

- 1.資金管理の一般原則

- (1) 決済性普通預金と普通預金を適切に使い分ける

- (2) 口座の開設は社長の承認を求めよ

- (3) インターネットバンキングを活用する

- (4) 営業所の運営資金は本社から送金する

- (5) 銀行印は預金通帳と別々に保管すべし

- (6) 「預金残高証明書」は毎月取得せよ

- 2.資金調達

- (1) 債権債務のバランスを適正に

- (2) 運転資金の調達には全社を挙げて取り組め

- (3) 短期借入金の返済は半年以内を原則とせよ

- (4) 内部資金と外部資金の違いを知るべし

- (5) 設備投資はまず自己資金で賄う

- 3.借入金

- (1) 自社にふさわしいメインバンクを選べ

- (2) メインバンクとの信頼関係を築け

- (3) 真正な決算をディスクローズせよ

- (4) 赤字から抜け出せ

1.預金管理の一般原則

(1) 決済用普通預金と普通預金を適切に使い分ける

決済用普通預金口座とは、企業が取引先に対して決済代金を預金口座から支払うための、いわば支払決済口座です。無利息ですが、金融機関が破綻した場合でも、預金保険制度で全額が保護されます。

以前は手形・小切手による当座預金での決済が多用されていましたが、政府が「手形・小切手の全面的な電子化」を目指す方針を掲げており、現在はほとんどの金融機関で当座預金の新規口座開設はできなくなっています。

(2) 口座の開設は社長の承認を求めよ

預金口座の新規開設に当たっては、社長の承認を事前に得るようにします。銀行取引は会社にとって重要なものです。社長の知らないところで新規の銀行取引が始まっているなどということはもってのほかです。

また、営業所の預金口座を開設する際には、できるだけメインバンクの支店を利用するようにしましょう。取引量の増加は、銀行からの信用を高めることにもつながります。

(3) インターネットバンキングを活用する

経理事務の省力化のためにも、インターネットバンキングを活用します。支店やATMに足を運ぶ必要もなくなります。ただし、振込データを作成する担当者と送金を行う担当者(承認者)を分けるなど、会社の規模に応じて内部統制の仕組みを設けることが必要です。

(4) 営業所の運営資金は本社から送金する

全社の資金調達と資金運用は本社の業務です。したがって、営業所の日々の運営資金については、1カ月分の必要額を月初に本社から各営業所の普通預金口座へ送金して賄うようにすべきです。

営業所の運営資金の月間必要額は、月次の業務計画に基づいて営業所に算定させ、遅くとも1カ月前までに本社へ申請させるようにしましょう。仮に月の途中で営業所の運営資金が不足しそうなときには、その使途を明らかにした上で、本社へ追加資金送金を依頼します。

押さえておきたい基本的ルール

①余剰資金は即、本社へ送らせるべし

a.営業所に余剰資金がある場合には、月末までに本社へ送金させましょう。ただし、振込当日に着金しない恐れもあるため、送金手続きは月末日の1営業日前までに行うようにし、月末日の送金はなるべく避けましょう。

b.送金先には本社のメインバンク口座を指定しましょう。メインバンクに資金を集中しておくことは銀行の与信力を高める効果もあります。特に決算期末には、資金をすべてメインバンクに積み上げましょう。各営業所の期末の預金残高はゼロでいいのです。

②売掛金の回収は本社の普通預金で行うこと

a.売掛金の回収はできるだけ本社の普通預金により一元管理し、仮に売掛金を営業所で回収した場合には、その資金を営業所の運営資金に当てることなく速やかに本社へ送金させます。

また、即日送金が難しいとするならば、せめて一定日ごとに本社送金するようにルール化しておくことは必要です。例えば5日ごと、あるいは毎週月曜日などの送金日を決めておき、さらに送金額についても20万円以上1万円きざみなどと決めて送金させるようにしておきましょう。

(5) 銀行印は預金通帳と別々に保管すべし

銀行印を預金通帳と別々に保管しておくことは事故防止のための大原則です。

(6) 「預金残高証明書」は毎月取得せよ

預金の残高証明書は、銀行から毎月必ず取得するようにしましょう。本社の預金口座は勿論のこと、営業所の預金口座の残高証明書も毎月取得し、本社に送付させて帳簿残高との照合を行います。万一、帳簿残高と残高証明書の金額が一致しない場合は、その原因を明らかにし、着金の遅れなどによるものであるならば銀行勘定調整表を作成しておきます。

しかし、社内の不正やトラブルなどによる不一致であれば対処を急がなければなりません。残高証明書の発行手数料は、せいぜい200円から400円程度です。預金管理を担当者に任せきりにしておいて、使込みなどの不正が発覚する事故も巷ではよく耳にする話です。

2.資金調達

(1) 債権債務のバランスを適正に

日常の経営活動には運転資金が必要です。中小企業の資金調達は借入金への依存度が高い実情にありますが、運転資金といえば即借入金で調達すると考えるのは早計です。運転資金とは、会計的には流動資産と流動負債との差額のことです。したがって、運転資金管理の第一歩は、売上債権と買入債務のバランスが適正に保たれていること、さらに適正な在庫を維持することにあるといえるでしょう。

売上債権は、いわば「得意先に貸している資金」であり、買入債務は「仕入先から借りている資金」、また在庫(棚卸資産)は「得意先のために寝かしている資金」です。

(2) 運転資金の調達には全社を挙げて取り組め

企業の究極の資金繰りは無借金経営であることは言うまでもありません。これは簡単に実現できるわけではありませんが、銀行に融資を申し込む前に、企業自ら資金を捻出するために打つべき手はいくらでもあるはずです。

具体的には次のような方策が考えられます。企業がまず取り組むべき資金調達策です。

▶運転資金の調達手段

a.何と言っても、売掛金を約定どおりに遅滞なく回収することが基本です。

b.買掛金の支払サイトは、売掛金の入金サイトに対してバランスよく保つことが必要です。また、運転資金がショートしそうなときには、仕入先への支払いを繰り延べるのも一つの方法です。ただし、信頼関係がしっかり構築された仕入先でなければ、以後の取引に支障をきたすこともあり得ますから、繰延期間は極力短くし、また、頻繁に行わないようにすべきでしょう。

c.在庫の回転期間を適正に保ちます。また、不良品や不要品を処分することは節税にもつながります。

d.貸付金や未収入金などの中にも、早期に回収し資金化できるものがないかどうかを確認すべきです。仮払金や立替金も同様です。

e.不良債権の貸倒処理や不良資産の除却により処分額を損金に計上すれば、節税による資金確保も期待できます。ただし、赤字企業にこの効果はありません。

f.不要資産の売却による資金化も考えてみましょう。処分可能な遊休不動産や手持ちの有価証券、ゴルフ会員権などがあるならば、資金化策として処分も検討すべきでしょう。

g.経費の節減により運転資金を捻出することもできるはずです。不要・不急品の買控えや購入延期、冗費の節約など打つ手はいくらもあるはずです。また、交際費は税負担を考慮すれば支出額の1.5倍かかるため、予算超過は認めるべきではありません。

運転資金は循環さえしていれば問題ありません。しかし、売上高が2倍になれば運転資金も2倍必要になることを念頭においておくべきです。反対に、売上高が下がれば一時的に資金は余ることもあります。また、新規の商品を取り扱いはじめたことにより在庫が一時的に増加し、資金繰りを圧迫することもあるはずです。これらは資金におけるメカニズムです。

経理部門の努力だけで、資金を順調に調達できるわけではありません。営業部門をはじめ製造部門、倉庫部門など各部門の努力によって、より一層効率のよい資金調達が可能になるのだという認識を持つことが大切です。そのためには、経営者自らが、全社を挙げて健全な資金調達に取り組んでいく姿勢を示すことが重要なのです。

(3) 短期借入金の返済は半年以内を原則とせよ

企業自らの努力だけでは運転資金を調達しきれないときに、はじめて借入金の実行を検討しましょう。金融機関がいくら融資に応じてくれるからと言っても安直に借入れに頼るのはよくありません。

借入金については一定の原則が必要です。運転資金を短期借入金により調達する際には、借入目的(借入金の使途)を明確にすること、また半年以内には返済することを原則にしましょう。例えば、納税資金の借入れであれば次回の納税期前までに返済を完了します。また、賞与資金についても次回の賞与支給日前までに完済しておきます。このような原則を守らなければ、借入金は雪だるま式に膨らんでしまいます。

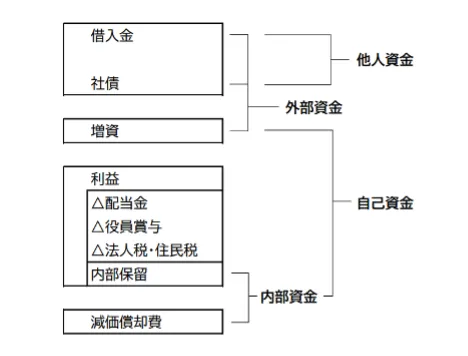

(4) 内部資金と外部資金の違いを知るべし

設備資金については、その投資効果が上がり、資金が回収されるまでに時間がかかるためしっかりした資金繰り計画が必要です。なお、資金はその調達方法の違いから「内部資金」と「外部資金」に分けられます。

内部資金とは、内部留保に減価償却費を加えたものです。内部留保は、企業が獲得した利益から税金(法人税および住民税)や配当金・役員賞与のように社外に流出するものを控除したものです。また、減価償却費は資金の流出を伴わない帳簿上の費用です。設備の取得時には、取得にかかる資金の全額が流出しますが、それは当期にすべて費用化されるわけではありません。また、翌期以降その使用期間(耐用年数)に応じて減価償却費が計上されるものの、実際には資金の流出を伴わずにその分は社内に残っています。

仮に、すべての取引を現金で決済している会社を想定してみてください。ある事業年度の売上高1億円が現金で入金し、仕入れ・人件費・諸経費などの総額9,000万円をすべて現金で支払ったとしましょう。その期の減価償却費が1,000万円であったとするならば、損益計算書上の当期の利益はゼロになります。しかし実際には、手許に減価償却費相当額1,000万円の現金が残ることになるわけです。

一方、外部資金とは、借入金や社債の発行および増資などにより外部から調達される資金のことです。借入金には長期にわたる返済と金利の支払いが必要となり、また株主からの払込みによる増資には利益配当の支払いが必要です。したがって、内部資金による調達が外部資金よりも有利であることは言うまでもありません。

(5) 設備投資はまず自己資金で賄う

内部留保によって生み出される資金は、すべて現預金として手許に残るわけではありません。これらは、売掛金や固定資産などさまざまな資産に形を変えて運用されています。したがって、いくら内部留保が大きいとしても、実際に現預金として手許になければ設備投資の財源にはなりません。

企業が自ら調達した資金の内、設備投資のために実際に使える現預金のことを「自己資金」といいます。自己資金は内部資金と増資から生まれます。株主からの払込みによる増資は外部調達資金ではありますが、返済の必要はなく結果的には企業の自己資本を構成するものであるため自己資金として取り扱います。これに対して、借入金や社債の発行によって新たに調達した資金が「他人資金」です。

長期にわたり資金を拘束する設備投資のための資金は、まず自己資金によって賄い、次いで不足分を借入れなどの他人資金により調達するのが望ましいといえるでしょう。なお、借入金は設備投資の目的に合わせた長期の借入金で調達し、毎期の返済額はキャッシュ・フロー増加額(税引後利益+減価償却費)の範囲内にすることが原則です。

押さえておきたい基本的ルール

①「設備投資準備預金」を積み立てよ

設備投資は中長期の経営計画に基づき計画的に行い、設備投資のための資金として「設備投資準備預金」を毎月継続的に積み立てましょう。年間積み上げ額の目安は、内部留保に減価償却費を加えた内部資金(または自己資金)から長期借入金の当期返済額を控除した額です。設備資金は、設備投資計画に合わせて月々積み立てたこの準備預金を原資とし、不足分は長期借入金で賄うことを原則とすべきでしょう。

◆資金の種類

3.借入金

(1) 自社にふさわしいメインバンクを選べ

規制緩和による金融の自由化が進み、上場企業では社債発行など直接金融による資金調達が活発化し、メインバンク制度の崩壊などと言われる昨今ですが、借入依存型の中小企業にとっては、やはりメインバンクとの関係は重要です。

メインバンクを選ぶには、よく「身の丈にあった金融機関と取り引きする」などといわれるように企業規模に応じた選択が必要です。地方銀行や信用金庫などは地域密着型の金融機関であり、地場産業の活性化や地域企業の育成には積極的ですから、中小企業にとっては強い味方になることもあるはずです。また、都市銀行などの大手金融機関では、融資の実行を本店に問い合わせた上で行うなど決済までに時間がかかりがちですが、信用金庫や信用組合ならば意思決定が速いというメリットもあるでしょう。なお、金利の安さなどにつられて、次々に取引銀行を変えていくのはよくありません。浮気が高じてメインバンクといえる銀行がなくなり、資金繰りがつかなくなって倒産の憂き目を見た企業もあります。

一方、金融機関も破綻する時代ですから、取引銀行の経営状態や融資担当者の対応の変化などには常に注目しておく必要があるでしょう。企業の体力(債務償還能力)にもよりますが、今後の金融情勢の変化に対応して、可能であればメインバンクの他にサブバンクとして複数の銀行と取り引きしておくことは、リスク分散の面からも好ましいことです。例えば、都市銀行、地方銀行、信用金庫などの種類の異なる金融機関と取り引きしておくことなども一考です。なお、預金高や借入金のシェアについては、メインバンクとサブバンクとのバランスを考慮しておきましょう。

(2) メインバンクとの信頼関係を築け

自社にふさわしいメインバンクを選び、相互の信頼関係を構築していくことは、円滑な資金調達を図る上での重要なテーマです。

▶メインバンクの信頼を得るポイント

①定期預金は取り崩さない

銀行からの信用を築くためには、まず定期性預金の積立てを継続し、極力取崩しをしないようにするべきでしょう。また、社長自ら資金の流れを計数で報告できること、定期的に試算表を銀行に送付し経営の現状を報告しておくこと(TKCモニタリング情報サービスの活用が有効です)、さらには資金繰り計画表を作成し四半期ごとなど定期的に説明しておくことなども大切です。なお、新規事業を開始する際には事業計画書を作成し速やかに提出できるように準備しておきましょう。

②個人取引も大切に

法人取引だけにとどまらず、社員の給与振込口座を開設することや、社員およびその家族、あるいは社員の共済会などが、定期預金を預け入れたり借入れを実行したりするなどの個人取引を行うことも、銀行との交渉を進める上では有効でしょう。取引量を増やすことで、銀行からの評価も自ずと違ってくるはずです。

③経営者はルールに則った経営を心掛ける

金融機関による企業審査は、基本的にネガティブチェックですから、経営者の素行の悪さや地域や業界での悪評はマイナスポイントと心得ておかなければなりません。ルールに則った経営を心掛け、公明正大で企業の社会的信用をさらに高める努力が必要です。経営方針がしっかりしていることはもとより、特に中小企業においては社長の夫婦仲が良好であることも、安定経営の維持や後継者問題などの面では重要なチェックポイントです。

(3) 真正な決算をディスクローズせよ

銀行の融資審査では、判断の比重において過去のデータ(決算書)が6割を占め、残りの4割が経営者の人物や経営方針などであるといわれており、支店長の裁量よりも決算重視の姿勢が見られます。したがって、銀行との交渉の上で最も重要なことは、まず真正な決算書を作成し、銀行に自信をもってディスクローズすることだといえるでしょう。銀行に提出した決算書の内容が正確でなければ信用を失ってしまいます。

また、金融機関においても、融資を申し込む企業から信頼できる正確な決算書を提出してもらうことが、不良債権の発生防止などのリスクを回避する対策の第一歩と認識しているのが現状です。

(4) 赤字から抜け出せ

借入金返済の原資は、まず利益です。したがって、赤字企業にとっての最大の課題は、何と言っても利益を出すこと、すなわち黒字経営に転換することです。赤字企業は、たとえ役員報酬を返上してでも赤字から脱却すべきでしょう。

赤字になればすぐに倒産するというわけではありません。しかし、赤字が続けば資金不足に陥ることは間違いなく、資金繰りに行き詰まれば経営も破綻します。したがって、まず財務内容を改善し赤字経営から抜け出すことが最優先なのです。

参考文献

飯塚真玄監修、TKC東京本社総務本部編著『経理参謀の心得』TKC出版

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。