多勢陽一税理士事務所

TKC全国会バッジ会員は

- 1.正確でタイムリーな会計情報の活用を支援しています

- 優良な電子帳簿に対応したTKCシステム(FXシリーズ)で企業の自計化を支援しています。

システムに搭載された「365日変動損益計算書」を活用し、経営者のタイムリーな業績管理と意思決定をサポートしています。

- 2.決算書の信頼性を高める「巡回監査」を実践しています

- 関与先企業へ毎月訪問し、会計資料を確認することで、決算書の信頼性を高めています。

さらには、税理士法で定められている「書面添付」を実践することで、税務署からの信頼を確保しています。

- 3.企業の「黒字決算」を支援し、「優良企業」の育成に貢献しています

- 経営者との対話に基づき、経営計画の策定、決算対策、経営改善計画策定等を支援しています。

- 4.金融機関からの企業に対する信頼性の向上と関係強化を支援しています

- 「TKCモニタリング情報サービス」を利用して、法人税の電子申告を行うと同時に、決算書等を金融機関に開示する支援を行っています。また、月次試算表の開示も行えます。

システムに搭載された「365日変動損益計算書」を活用し、経営者のタイムリーな業績管理と意思決定をサポートしています。

さらには、税理士法で定められている「書面添付」を実践することで、税務署からの信頼を確保しています。

-

認定支援機関(認定経営革新等支援機関)とは

- 中小企業支援の専門的知識や実務経験を有すると国が認定した機関です。税理士、税理士法人、公認会計士、中小企業診断士、

商工会、商工会議所、金融機関等が認定されています。

財務分析、経営状況の把握、資金繰り対策、事業計画作成、経営改善支援や補助金申請等を通して中小企業の成長と安定経営をサポートしています。

- 中小企業支援の専門的知識や実務経験を有すると国が認定した機関です。税理士、税理士法人、公認会計士、中小企業診断士、

-

TKCモニタリング情報サービスとは

- TKCモニタリング情報サービスは、TKC会員事務所が関与先企業からの依頼に基づいて、信頼性の高い決算書・月次試算表等のデータをインターネット経由で金融機関に提供するサービスです。

-

次の国の経営支援事業の実績がある会計事務所です。

経営改善計画策定支援

- 自ら経営改善計画等を策定することが難しい中小企業・小規模事業者を対象として、認定支援機関が経営改善計画等の策定を支援することにより、経営改善を促進する国の事業です。

早期経営改善計画策定支援

- 資金繰り管理や採算管理等のより基本的な内容の経営改善を必要とする中小企業・小規模事業者を対象として、認定支援機関が資金実績・計画表やビジネスモデル俯瞰図等の策定を支援することにより、早期の経営改善を促す国の事業です。

多勢陽一税理士事務所

所長

多勢 陽一 先生

タセ ヨウイチ

目次

週刊🥎ツーシーム🥎

週刊🥎ツーシーム🥎は、

東京GODO会計のホームページ WHATS NEWに連載されています。

事務所HPへはこちらを クリックお願いします。

「私は忘れない」(2025/07/30)

(写真は、伝承館に展示されている、震災前まで浪江町のメインストリートに掲げられていた看板と津波の破壊力で押しつぶされた消防車)

7月28日付け、日経新聞朝刊に「首都圏は除染土を受け入れよ」の社説がある。原発立地地域の懸念を電力消費地が自分事と考えていることを示すのが第一歩である、と説いている。

6月に福島に帰省した際、相馬市からいわき市まで、なるべく太平洋沿いの道を選びながら南下してみた。お天気も良く対向車も少ないドライブ日和に恵まれた。

相馬市の松川浦を起点に、南相馬市、浪江町と津波の爪痕と復興を目の当たりに感じながら進み、双葉町に入ると、除染土の中間貯蔵区域のため、この先通行止めの看板にぶつかった。止む無く右折して国道6号線にでようとすると、「東日本大震災・原子力災害伝承館」なる施設にたどり着き、開館中だったので、見学してきた。

案内図を見ると、福島第一原発の周辺を取り囲むように汚染土の中間貯蔵施設となっており、放射線量もいまだ、高いエリアでもあるので致し方ない処置か。2045年までにここから福島県外のいずれかで最終処分することが決まっていると案内図には書いてあったが、現実問題としてそれも難しいだろうな、とも思いつつ、施設の屋上から現場を眺めてきた。

電力なしでは、この暑い夏さえ乗り切れない東京で暮らす者として、福島原発の教訓は自分事として忘れてはならない。

「前門の虎🐯、後門の狼🐺」(2025/09/02)

上のグラフは財務省が出している、普通国債残高の累増のグラフ。毎年の一般歳出が一般歳入を上回る予算立てが繰り返された結果、来年3月には積み上がった国債残高が1,129兆円となる見通し。

発行された国債の多くは、紙幣発行権を有する日本銀行が購入し、お金が回っている状態が続いている。親会社=国、子会社=日本銀行と連結決算を行えば、債権と債務が相殺されて帳消し、となるので国債発行残高には拘らなくていい、という考えもある。

キャッシュフローが回れば、借金がいくら多かろうと会社は潰れないのと同様に、国債の利払い費が、一般歳入の範囲内で収まっているうちは国債帳消し理論もありだ。この国債帳消し理論に絶対不可欠な要素が低金利政策だ。

日本の低金利政策に揺さぶりをかけているのがトランプ大統領か。低金利=円安を招き、円安が故に、アメリカ輸入品安=アメリカ国内製造不振を打開すべく振りかざしている高関税への対応は、為替レート💵の是正が一番のように思える。

1ドル=100円の為替レート💵であればトランプ大統領も大人しくなろうが、そのためには日本の金利引き上げが不可欠となり「前門の虎🐯、後門の狼🐺」

「日本人が買えなくなる土地って、なに」😥(2025/09/17)

国土交通省が発表した、2025年の基準地価は4年連続で上昇⤴️した。住宅地では地方圏の変動率+2.1%、東京圏では+5%、商業地では地方圏の変動率+2.8%、東京圏では+8.9%となり、都市部の地価上昇が全国平均を引き上げている。

都市部への人口流入により都市の土地の値が上がっていくのは解るが、東京では一般のサラリーマンでは手が出せないほどに住宅価額は値上がりし実需の価額を大幅に超えてしまっている。

背景の一つには、コロナ禍を乗り切るため、大量の資金が市場に出回り、そのままになっているカネ余り現象が不動産投資に向かわせている見方。

もう一つが、円安により海外からみれば日本の不動産は割安で購入することができる。円が強かった時代から見れば3割程度のディスカウント価額で購入できるのだから、多少の地価上昇など丸呑みにして中国の富裕層が爆買いに走るのも頷ける。

円安は輸出産業にはプラスに働くものの、円安の放置は日本の不動産のディスカウント価額が続き、不動産の買い手は外国投資家ばかりで、住んでいる日本人には手が出せない高止まり現象が続いてしまうのではないだろうか😥。

週刊🥎ツーシーム🥎「非課税VSゼロ税率🤔」(2025/06/09)

立憲民主党は、緊急物価高対策として、1年間限定で食料品に係る消費税を0%にする政策を掲げている。野田代表は、消費税減税に否定的な自民党に対して「秋の補正予算編成まで物価高対策を何もしない無策な政党😠」と批判を強めている。

確かに物価高対策は全国民が望んでいるが、食料品のゼロ税率が実現するとすればいつになるのだろう。一般的には2026年度の税制改正大綱に盛り込まれ、来年3月に法案成立。事業者のレジや請求書発行のシステム改修を考えれば来年の10月からの施行が最短と考えられ、とても緊急の物価高対策として時間がかかりそうな消費税ゼロ税率😖主張である。

それでも食料品の消費税を非課税ではなく、ゼロ税率にする主張は正しい😉。事業者の納付する消費税は、課税売上に係る消費税額-課税仕入に係る消費税額で計算される。事業者の売上の中に非課税売上がある場合、非課税売上の割合分だけ、課税仕入に係る消費税を減額して納付すべき消費税を計算する仕組みになっており、結果、これらの事業者の納付すべき消費税が多く計算されてしまう。

事業の全収入の内、非課税売上の割合が比較的高い、不動産賃貸(土地・居住用住宅は賃料収入は非課税)や医療(社会保険診療は非課税)の消費税計算はいつも悩ましく、非課税ではなくゼロ税率であれば、と考えてしまう🤔会計事務所の現場である。

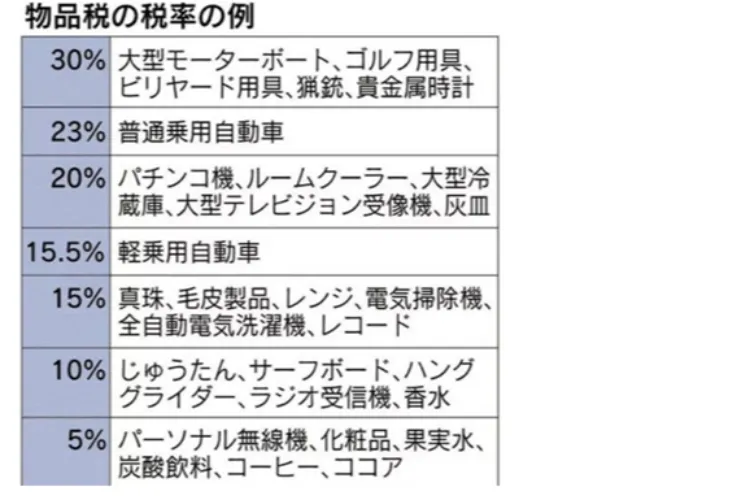

週刊🥎ツーシーム🥎「税率30%😦😵😩」(2025/06/02)

この図表は、消費税導入と引き換えに平成元年に廃止となった、贅沢税ともいわれた物品税の税率表。昭和の贅沢品としてサーフボードにも課税されておりビックリ😲!貴金属時計は最高税率の30%、実家が時計店を営んでいたので、物品税の納付のため資金繰りに頭を悩ませていた😩父親の姿を子供心に覚えている。

「物価高に喘いでいる国民のため消費税を軽減すべきだ」と消費税の軽減措置が夏の参議院選挙の目玉と騒がれている。消費税はモノやサービスに対して幅広く課税されることから、低所得者層ほど所得に対して負担割合が大きくなる税の逆進性が指摘されている。食品など生活必需品の税率を軽減しても消費の多い富裕層ほど優遇度合いが高まり、さらに逆進性が強くなってしまう。

富の再配分と税負担の公平性を考えれば、マイナンバーで該当する人の所得を把握した上で、負担した消費税から所得に応じて還付を行う、給付付き税額控除のほうが消費税の税率軽減措置よりも優っていると思われるのだが、自民党は乗り気でないらしく、軽減税率になびいてしまうのか。複数税率となれば、消費税も物品税の様相を帯びてくる。

昭和の時代、自家用車に乗って、自前のゴルフクラブを持ってゴルフ場に行き、帰りに温泉に浸かって疲れを癒せば、自動車物品税+ガソリン税+ゴルフクラブ物品税+ゴルフ場利用税+入湯税、自動車もゴルフクラブの結構高税率😦😵😩!