💡この記事のポイント

☑配偶者居住権は、配偶者が自宅への居住を継続したまま、今後の生活保障のための金融資産の遺産等を確保しやすくするための制度

☑不動産の売却に支障をきたす等のデメリットもあるため事前の検討が重要

☑配偶者居住権を設定した場合には、なるべく早急に登記まで完了しておくこと

☑確実に設定したい場合は、遺言による遺贈を行うか、配偶者との間で死因贈与契約を締結しておくこと

閉じる開く

- 1.はじめに

- 2.配偶者居住権(及び配偶者短期居住権)の概要

- (1) 配偶者短期居住権はどんな制度?

- (2) 配偶者居住権はどんな制度?

- (3) 配偶者居住権の取得方法

- (4) 配偶者居住権設定時の注意事項

- 3.配偶者居住権のメリット

- 4.配偶者居住権のデメリットや注意点

- (1) 配偶者居住権の評価と効果

- (2) 不動産の売却に支障をきたす

- (3) 登記がなければ第三者に対抗できない

- 5.配偶者居住権の相続税評価額の計算方法は?

- 6.配偶者居住権に「小規模宅地等の特例」や物納は適用できる?

- (1) 特定居住用宅地等の適用要件

- (2) 小規模宅地等の特例と配偶者居住権の関係

- (3) 配偶者居住権と物納の関係

- 7.配偶者居住権を設定するためのポイント

- (1) 遺言による設定

- (2) 遺言書作成の時期に注意

- (3) 死因贈与契約による設定

- (4) 遺言がない場合、配偶者居住権をどう取得する?

- 8.まとめ

1.はじめに

令和元年に、民法の相続分野が約40年ぶりに抜本改正されました。この改正の目的の一つとして、相続における「配偶者への配慮」を目指しており、それを実現するために「配偶者短期居住権」「配偶者居住権」という新しい制度が創設されています。この制度を活用すると、例えば自宅を所有していた夫が亡くなった後も、夫婦で住んでいた家に妻が住み続けることができるのです。

この制度は、法定相続による遺産分けでは老後の生活に困ってしまう方ばかりでなく、資産家の方が配偶者亡き後の財産移転や相続税対策を考える上で、知っておくべきものだといえます。

なお、「配偶者居住権」が設定された場合、その配偶者が住む家屋敷地を別の相続人が取得することになり、権利関係が複層化します。配偶者のみならず、遺産を相続する子などの相続人にも関係があることなので注意が必要です。

本記事では、配偶者居住権の概要やメリット・デメリット、設定するためのポイントなどを解説していきます。

2.配偶者居住権(及び配偶者短期居住権)の概要

(1) 配偶者短期居住権はどんな制度?

配偶者短期居住権とは、相続が発生しても、配偶者が被相続人の所有していた家に一定期間住み続けられる制度です。

民法における法定相続(遺言等のない場合の原則的な相続の場合)では、相続が発生した場合に、遺産分割が完了するまで不動産等の相続財産は相続人全員の共有財産となります。

そのため、相続人間の関係が良好でない場合には、遺産分割完了までに特定の相続人(配偶者等)のみが相続財産である自宅等に居住していると、その間の使用料等を共有者であった他の相続人に支払うべきであると主張される可能性があり、配偶者であっても単独で遺産の使用を行うことが困難となるケースがありました。

この問題を解決するためにできたのが「配偶者短期居住権」です。これは、被相続人の所有していた建物に無償で居住していた配偶者に対し、遺産分割完了まで、または相続開始から6カ月間のいずれか長い期間については、引き続いてその建物の居住部分を無償で使用でき、遺産分割の際にこの家賃相当等の使用利益を考慮しないとする権利です。

この制度ができたことにより、一般的には当然と考えられていた遺産分割完了までの配偶者の継続居住の利益を精算しなくてよいことが明確にされました。

(2) 配偶者居住権はどんな制度?

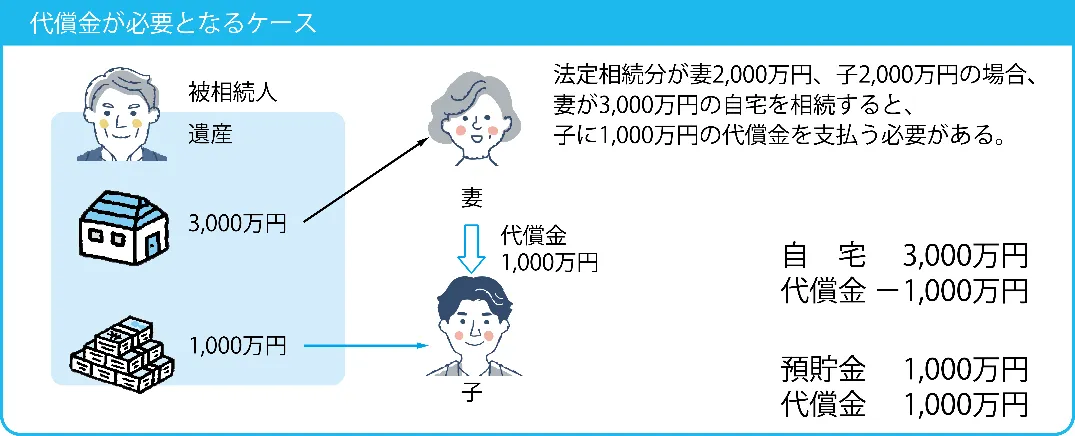

相続財産の大半を居住用の不動産が占めており、金融資産があまりない場合には、配偶者が遺産分割で居住用不動産を取得してしまうと、他の相続人の相続分との関係で、居住用不動産以外には金融資産を受け取ることができない、場合によっては配偶者が他の相続人に代償金を支払わなければならないような事態も考えられます。

このような場合には遺された配偶者の生活に支障をきたすこともありうるため、配偶者居住権が設けられました。

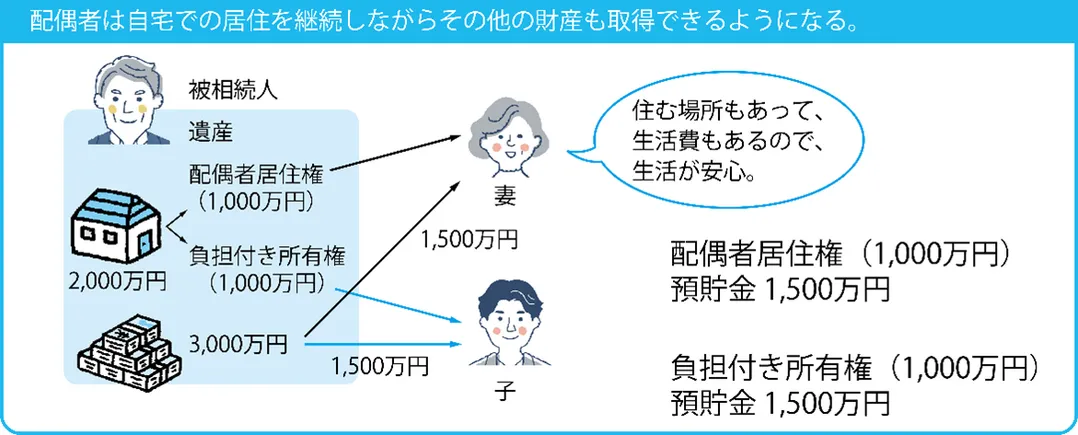

配偶者居住権とは、居住用建物を「配偶者居住権」と「配偶者居住権という負担の付いた所有権」に分解することで、配偶者が自宅への居住を継続したまま、今後の生活保障のための金融資産の遺産等を確保しやすくするための制度です。

配偶者以外の相続人が配偶者の居住していた建物を取得した場合に、配偶者に終身または一定期間(10年、20年等)の建物の使用が認められ、これを登記することもできるという権利です。

建物を「居住権」と「負担の付いた所有権」に分解することにより、所有権のみで評価する場合の時価に比べて、それぞれの権利の価値は低くなります。この建物の居住権を遺産分割等により配偶者が取得することで、配偶者の取得する財産のうち、相続財産に占める居住用財産の割合を抑えることができるわけです。

これにより、配偶者が代償金を支払わなければならない可能性が低下し、居住用不動産以外の預貯金等の財産を遺産から受け取ることのできる可能性が上昇します。

配偶者居住権とは、被相続人が亡くなった後の配偶者の生活をサポートできる制度なのです。

(3) 配偶者居住権の取得方法

配偶者居住権は、以下の方法で配偶者が取得することが可能です。

①遺言による遺贈

②死因贈与契約

③遺産分割

④家庭裁判所の審判による決定

配偶者短期居住権とは異なり相続開始時に自動的に発生することはありませんし、配偶者のみが希望したからといって容易に認めてもらえる権利でもありません。

この後に紹介する配偶者居住権のメリット・デメリット等を十分に理解した上で、この制度を用いるか否か、用いる場合はどのように取得するかについても十分に検討しておく必要があるでしょう。

(4) 配偶者居住権設定時の注意事項

配偶者居住権は、登記を行わなければ、負担付き所有権を相続人から買い取ったような第三者に対抗することはできません。

つまり、配偶者居住権を登記しないままでいるうちに、仲たがいをした建物の負担付き所有権を取得した相続人が赤の他人にその建物を売却してしまった場合、配偶者はその買受人には配偶者居住権を主張できず、建物から追い出されてしまうことになってしまいます。

配偶者居住権を設定した場合には、なるべく早急に登記まで完了しておく必要があるのです。

なお、登記手続は、配偶者居住権を取得した建物の所在地を管轄する法務局で行います。亡くなった被相続人名義のままでは、配偶者居住権を登記することはできません。配偶者居住権設定登記の前または同時に建物所有権の相続登記等の申請を行い、自宅建物の相続登記を前提に配偶者居住権の登記を申請する必要があります。

また、配偶者居住権の登記申請にあたっては、配偶者と建物を取得した者の両名で共同申請を行う必要があります。仮に建物所有者が協力をしてくれない場合は、登記を強制するために民事訴訟を起こす必要が生じるため、注意が必要です。

また、配偶者居住権の登記をする際には、登録免許税を納付しなければなりません。この際の登録免許税の金額は「建物の固定資産税評価額×0.2%」と定められています。配偶者居住権は不動産を取得するわけではありませんので、不動産取得税はかかりません。

3.配偶者居住権のメリット

(1) 配偶者の居住継続が可能になる

配偶者居住権がない場合、配偶者が家賃等の負担なく被相続人の有していた居住用建物への居住を継続するためには、遺産分割等で配偶者がその居住用建物の所有権を取得する必要がありました。

このため相続財産に占める居住用建物の価値が高い場合、配偶者の法定相続分(子が共同相続人である場合は遺産の2分の1)の中では居住用建物を取得できず、結局居住用建物を売却して、そのお金を法定相続分で分けなければならないような事態もあったのです。

これに対し、配偶者居住権を取得できれば、わざわざ売却をせずとも他の相続人と居住用建物の価値を分け合うことが可能になりました。配偶者は自宅への居住を継続したまま、預貯金等の居住用建物以外の財産を取得できる可能性も上がり、代償金の支払いリスクも低下することになります。

(2) 配偶者の居住継続が可能になる

配偶者居住権は、その配偶者のみが利用することのできる権利であり、第三者に売却することはできず、配偶者の死亡によって当然に終了することとされています。配偶者居住権が消滅することにより、当該建物の負担付き所有権を有していた人からはこの負担が消え、完全な所有権が返ってくることになります。

配偶者の死亡時には終了する権利ですから、当然、配偶者居住権が配偶者の相続の際の相続財産になることはありません。

仮に配偶者が配偶者居住権と預貯金のみを有した状態で死亡し、相続が発生すると、配偶者の相続財産は預貯金のみとして遺産分割を行うことになります。分割しにくい居住用建物が相続財産ではなくなることで、配偶者に相続が発生した際の遺産の構成がシンプルなものとなり、遺産分割における合意がより容易に成立しやすくなることが考えられます。

4.配偶者居住権のデメリットや注意点

(1) 配偶者居住権の評価と効果

配偶者居住権は、居住用建物の価値を「居住権」と「負担付き所有権」に分けることで配偶者の取得する財産価値を減らし、その分他の財産を相続できるようにすることを目的に創設されました。配偶者居住権の評価は、配偶者の年齢、つまりあと何年その建物を使えるかによって変わってきますので、配偶者の年齢が若い場合には配偶者居住権の評価自体も高くなってしまい、結局は配偶者居住権以外の財産はほとんど相続できないという事態になることもあり得ます。

また配偶者居住権は「法律上の配偶者」の権利ですから、内縁関係の夫婦等においては設定することができない点も注意が必要でしょう。

(2) 不動産の売却に支障をきたす

配偶者居住権は、配偶者のみが利用できる権利ですから、当然売却することはできません。

売却ができないことから、配偶者が将来老人ホーム等へ入居を希望する際の頭金等としては期待できないため、自由度の低い財産といえるでしょう。

一方、負担付き建物自体の所有者は、登記された配偶者居住権がある場合でも、所有権自体を売却することができます。もっとも「配偶者が死ぬまで使用はできない不動産」というものを買おうとする人はあまり現れないでしょうし、仮に売ることができたとしても相当安い金額でない限り売却は困難でしょう。

配偶者居住権を居住用建物に設定することにより、配偶者も建物所有者も、両者ともに売却により資金を得ることが困難になる点は考慮しておくべきでしょう。

(3) 登記がなければ第三者に対抗できない

前述したとおり、配偶者居住権は、登記しなければ第三者に対抗できません。登記がなければ主張できないという点で、賃借権よりも弱い権利であることにも注意が必要です。

5.配偶者居住権の相続税評価額の計算方法は?

被相続人及びその配偶者が居住していた建物及びその敷地についての配偶者居住権等の評価額は、次のように計算することになります。

(1) 配偶者居住権が設定された建物所有権の評価方法

相続等により取得した建物の相続税評価額は、固定資産税評価額とされています。配偶者居住権が設定された建物所有権の評価額は、建物の相続税評価額(固定資産税評価額)に、その建物の耐用年数に1.5を乗じた年数※1から建築後の経過年数※1を控除したものを分母とし、この分母から配偶者居住権の存続年数※1※2を差し引いたものを分子として乗じ、そこに配偶者居住権の存続年数に応じた民法の法定利率による複利現価率を乗じて算出します。令和7年4月現在の民法の法定利率は3%です。

【配偶者居住権が設定された建物所有権の相続税評価額の計算式】

建物の相続税評価額× (耐用年数×1.5)※1 - 経過年数 ※1 - 居住権の存続年数 ※1 ※2 ( 耐用年数×1.5)※1 - 経過年数 ※1 ×配偶者居住権の存続年数に応じた民法の法定利率による複利現価率 ※3

※1 6カ月以上の端数は1年とし、6カ月に満たない場合は切捨て。

※2 居住権の存続年数は、遺産分割協議等に定められた存続年数で、配偶者の(6カ月未満切捨て)を上限とする。

※3 法定利率は、令和7年4月1日現在は3%とされる。

(2) 建物の配偶者居住権の評価方法

建物の配偶者居住権は、建物の相続税評価額(固定資産税評価額)から上記(1)で求めた金額を控除して求めます。

【建物の配偶者居住権の相続税評価額の計算式】

建物の相続税評価額−上記(1)の評価額

(3) 配偶者居住権が設定された建物の敷地所有権の評価方法

相続等により取得した土地等の評価額は、財産評価基本通達における路線価を基に各種補正をして算出した評価額となります。配偶者居住権が設定された建物の敷地所有権の評価額は、土地の相続税評価額に配偶者居住権の存続年数に応じた民法の法定利率による複利現価率を乗じて計算します。

【配偶者居住権が設定された建物の敷地所有権の相続税評価額の計算式】

土地の相続税評価額 × 配偶者居住権の存続年数に応じた民法の法定利率による複利現価率

(4) 配偶者居住権が設定された建物の敷地に対する配偶者居住権の評価方法

配偶者居住権が設定された建物の敷地に対する配偶者居住権の評価額は、土地の相続税評価額から上記(3)の評価額を控除した金額となります。

【建物の敷地に対する配偶者居住権の相続税評価額の計算式】

土地の相続税評価額−上記(3)の評価額

なお、配偶者居住権の相続税評価額の具体例については国税庁のタックスアンサー(No.4666 配偶者居住権等の評価)に掲載されているので、ご参照ください。

6.配偶者居住権に「小規模宅地等の特例」や物納は適用できる?

(1) 特定居住用宅地等の適用要件

小規模宅地等の特例の対象になる「特定居住用宅地等」については、誰が取得するのか、その後どう利用するのかなど、次の要件を充足しているかどうかで適用の可否が異なります。

① 配偶者が取得した場合

② 被相続人と同居していた親族が申告期限まで引き続き居住し、所有している場合

③ 配偶者も同居法定相続人もいない場合で次に掲げる要件の全てを満たしている場合

1)相続開始前3年以内に、取得者及びその配偶者、その者の3親等内の親族、親族等が議決権の過半数を有する法人等または親族等が理事となっている持分の定めのない法人が所有する国内にある家屋に居住したことがないこと

2)相続開始時にその者が居住している家屋を相続開始前のいずれの時においても所有していたことがないこと

よって、配偶者居住権に基づく敷地利用権であっても負担付き土地所有権であっても、上記の適用要件を満たしていれば、特定居住用宅地等として小規模宅地等の特例の適用を受け80%評価減されることになります。

(2) 小規模宅地等の特例と配偶者居住権の関係

負担付き土地所有権または配偶者敷地利用権について、特定居住用宅地等に係る小規模宅地等の特例の適用を受ける場合、その特例対象宅地等の面積は、その面積に、負担付き土地所有権の価額または配偶者敷地利用権の価額がこれらの価額の合計額のうちに占める割合を乗じて計算した割合を面積とみなして、適用を受けることになります。

つまり、その土地の面積を敷地利用権と負担付き所有権の価額で按分するので、適用面積が増えるわけではありません。

例えば、配偶者が子と同居しており、配偶者が配偶者居住権を、子が建物と土地の所有権を相続により取得した場合、それぞれの価額で面積を按分するので、一人で相続した場合と同じ面積について適用を受けることになるため、デメリットもありません。

(3) 配偶者居住権と物納の関係

不動産や非上場株式等が相続財産の大半である場合、相続税を一時に金銭で納付できず、年賦による延納ですら納付することもできず、納税者が困ってしまうこともあります。そこで、金銭や延納での納付が困難な金額について、納税者の申請により、一定の要件を満たした物納可能財産により相続税の納付をすること(物納)ができます。

物納できる財産は、

①管理処分不適格財産に該当しないこと

②物納劣後財産に該当する場合には、他に物納できる適当な財産がないこと

とされています。

配偶者居住権は一身に専属するものですから物納することはできませんが、相続税法は配偶者居住権の目的となっている土地・建物については、物納を認めています。ただし、他に適当な価額の物納可能財産がない場合に限られ、例外的に管理処分不適格財産でないことを条件に、物納に充てることができる「物納劣後財産」とされていますのでご注意ください。

7.配偶者居住権を設定するためのポイント

配偶者居住権は、生前の被相続人の意思表示がなければ相続人全員の合意した遺産分割協議か、家庭裁判所の審判でしか設定することができません。被相続人の死後に相続人たちが合意してくれるかは不明ですので、確実に配偶者居住権を設定したい方は、遺言による遺贈を行うか、配偶者との間で死因贈与契約を締結しておく必要があります。

(1) 遺言による設定

配偶者居住権を遺言で設定する際には、必ず「遺贈」でなければならないと民法で決まっています。「相続させる」という遺言であれば配偶者はその遺言のとおりに相続するか、それとも相続自体を放棄するかのどちらかしかできません。

これに対し「遺贈する」という遺言の場合は、その遺贈は放棄してもその他の財産は相続する、という選択をとることも可能なのです。配偶者居住権にはデメリットもあるため、配偶者自身に取得するか否かの選択権を与えるべく、民法はこのような制限を置いています。

遺言で配偶者居住権を設定する際には、必ず「遺贈する」と記載してください。

(2) 遺言書作成の時期に注意

配偶者居住権は令和2年4月1日以後の相続において施行されていますが、遺言書の作成もこの施行日以後でなければなりません。民法改正前は当然ですが、民法改正を受けすぐに遺言書を作成された方の場合にも、この作成日要件に抵触している危険がありますから、遺言書の作成日を確認しておくことが大切です。

(3) 死因贈与契約による設定

遺言以外に、被相続人の生前に配偶者居住権を設定するためにとれる方法としては、「死因贈与契約」を締結しておく方法があります。

死因贈与契約とは、贈与者の死亡を原因として贈与の効果を発生させる契約(「私が死んだら〇〇をあげる」等)です。契約であるため、当然贈与する側とされる側の合意が必要であり、後に登記するためにも契約書を作成しておく必要があります。

一人で作成しておける遺言とは異なり、双方の合意のもと作成する死因贈与契約であれば、あらかじめ配偶者に配偶者居住権を遺すことを納得しておいてもらえる点は安心できるでしょう。

(4) 遺言がない場合、配偶者居住権をどう取得する?

被相続人による生前の手続がない場合に配偶者居住権を設定するためには、

①遺産分割協議

②家庭裁判所の審判

のいずれかが必要です。②の審判はそう簡単には認められないため、①の方法により相続人全員で協議して認めてもらうことが重要になります。

遺産分割協議では、相続人全員が合意すればどのような分割でも行うことができます。配偶者居住権を遺産分割協議で設定するためには、配偶者が配偶者居住権を取得すること自体に加え、その他の財産をどう分割するかについても、全ての相続人が合意する必要があります。利害が大きく対立する相続人がいる場合や、相続人同士の仲が悪いような場合は、遺産分割協議を成立させることはかなり困難だといえるでしょう。

8.まとめ

配偶者居住権は、居住用建物を「配偶者居住権」と「配偶者居住権という負担の付いた所有権」に分解することで、配偶者が自宅への居住を継続したまま、今後の生活保障のための金融資産の遺産等を確保しやすくするための制度です。

配偶者のこれからの生活保障をサポートする制度ですが、配偶者居住権が設定された建物は売却することが事実上困難になるなどのデメリットもあります。

また、配偶者が若い場合、配偶者居住権の評価が高くなり、結局は居住用建物自体の所有権を取得した場合とさほど変わらないことがあります。配偶者の年齢や、あと何年その建物を使えるかによって配偶者居住権の評価は変わってきますので、税理士などの専門家に相談されるとよいでしょう。

その上で、確実に配偶者居住権を設定したい方は、遺言による遺贈を行うか、配偶者との間で死因贈与契約を締結しておくことが肝要です。

配偶者の皆さまの“円満な相続と困らない相続税”に向けて、配偶者居住権の活用を検討しましょう。

参考文献

・『Q&A配偶者居住権 設定時と取得後の注意点』(監修:坪多聡美(弁護士)、TKC出版)

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。