💡この記事のポイント

☑相続税の税務調査は、通常、事前通知の上で相続人の任意に基づいて行われる

☑税務調査は被相続人の自宅で行われることが多く、誰が財産を管理していたのか、申告漏れの金融資産がないか、相続税の納税資金はどこから捻出したのか、などを確認される

☑税務調査を受けないための予防策として、注意したいのが「名義預金」の存在

☑「財産がないこと」を確認した根拠となる資料も相続税の申告書に添付しよう

☑税理士に相続税の申告を依頼する際には、ぜひ「書面添付制度」の活用を

閉じる開く

- 1.はじめに

- 2.相続税の税務調査の概要

- (1) 通常の税務調査は「任意調査」である

- (2) 任意調査には2種類ある

- (3) 税務調査はいつ行われる?

- 3.税務調査手続きの流れ

- 4.実際の税務調査(実地調査)はどのように行われる?

- (1) 税務署からの事前通知

- (2) 調査官の来訪と身分証明書の提示

- (3) 世間話などから調査開始

- (4) 相続人の氏名・職業・筆跡の確認

- (5) 申告書の確認

- (6) 金融機関の貸金庫の確認

- (7) 室内の状況や重要書類の保管場所の確認

- (8) 印鑑の印影の確認

- (9) 香典帳等の確認

- (10) パソコンやスマホ内の情報の確認

- (11) 贈与と名義預金の確認■

- (12) 預かり資料の確認

- 5.税務調査が入りやすいケースとは

- (1) 税務調査の対象となりやすい事案

- (2) 調査の対象となりやすい相続税申告書

- (3) 「名義預金」に要注意

- 6.税務調査を受けないための予防策

- (1) 相続人等の預貯金も確認する

- (2) 財産の有無に関する資料を添付

- (3) 書面添付制度を活用する

- 7.まとめ

1.はじめに

「税務調査」と聞くと、怖いイメージがあり、もし調査対象になってしまった場合にはどうしたらよいのか不安に感じる方も多いでしょう。しかし、通常は相続税の税務調査は相続人の任意のもとに行われる調査であり、事前の通知があった上で行われることがほとんどです。「相続税の税務調査」の内容について詳しく知ることで、過度に恐れる必要がなくなるとともに、これから相続税の申告を行う方は税務調査を受けないための予防策を講じることも可能となります。

そこで、本記事では、相続税の税務調査の概要や、実際の税務調査(実地調査)ではどのようなことを調べられるのかを詳しく紹介しています。また、税務調査が入りやすいケースや、税務調査を受けないための予防策についてもわかりやすく解説しています。

本記事が、これから相続税の申告をする方にとって、税務調査を受けないように事前に対策を講じることができ、また調査を受けることになった場合でも心構えができる、その一助となれば幸いです。

2.相続税の税務調査の概要

税務調査とは、納税者が提出した申告書の内容が税法に準拠して正しく行われているかどうかを、税務署が確認するために行う調査のことです。申告内容に誤りが認められた場合や、申告する義務がありながら申告していなかったことが判明した場合には、是正を求められ、過少申告加算税等の追徴税が課されることになります。

毎年12月に国税庁のウェブサイト上で、各事務年度における「相続税の調査等の状況」

の資料が公表されています。この資料によれば、令和5事務年度の実地調査(税務署の職員が相続人宅を訪問して関係資料のチェックを行う調査)の件数は8,556件、追徴税額合計は735億円となっており、実地調査件数・追徴税額ともに令和4事務年度より増加しています(対前事務年度⽐104.4%、109.8%)。

なお、相続税の申告件数の内、相続人の精神的な負担が大きい実地調査の割合は約6%となっていますが、簡易な接触(文書、電話による連絡または来署依頼による面接によって申告漏れ、計算誤り等がある申告を是正するなどの接触)も含めると申告件数の約20%に対して税務調査が入っており、決して他人事ではないことがわかります。

それでは、税務調査の概要を確認していきましょう。

(1) 通常の税務調査は「任意調査」である

税務調査は、大きく「強制調査」と「任意調査」の2種類に分けられます。

通常の調査では確認できないような悪質で大口の脱税案件などの場合には、「強制調査」が行われることとなります。映画やドラマで「マルサ」と呼ばれる国税局査察部の職員が家探しをする場面を見たことがあるかもしれませんが、あのイメージに近い調査といえます。税務調査と聞くと、この「強制調査」をイメージされる方が多いかもしれません。

しかし、通常の税務調査は、確認のために行われるものであり、納税者の同意を基とした、いわゆる「任意調査」と位置づけられています。通常、事前の通知なしに自宅に調査が来るようなことはめったにありませんので、ご安心ください。

(2) 任意調査には2種類ある

なお、任意調査には、「①一般調査」と「②特別調査」があります。

①一般調査

1) 机上調査

「机上調査」とは、税務署内で行われる調査のことです。調査対象となる被相続人やその家族などの所得税の確定申告書、同族会社の法人税の確定申告書・

決算書・事業概況書、その他さまざまな書類から、実地調査を行うかどうかを決めることになります。

2) 実地調査

「実地調査」とは、実際に税務署の職員が相続人宅を訪問して、さまざまな関係資料のチェックを行う調査のことです。この実地調査が一般的に行われる税務調査です。

②特別調査

国税局の資料調査課(通称「リョウチョウ」)、税務署の特別国税調査官(通称「トクチョウ」)が担当して行う税務調査を「特別調査」と呼びます。一般の調査と同じ任意調査ですが、「多額の不正所得が見込まれる場合」「事業規模が大きく実態把握が必要な場合」「他の税務署や他の事務系統と連携を必要とする場合」「取引先の不正に加担しているような場合」など、大口、悪質、複雑なケースを取り扱い、事前通知なしで調査が実施されることがあります。

(3) 税務調査はいつ行われる?

相続税の税務調査は、相続税の申告をしてから1年ほど経過した後に集中的に実施されます。課税庁は、まず、死亡届の提出を受けた市町村が課税庁に提出する「相続税法58条の規定による通知書」から相続税の申告義務を判定し、さらに、過去に提出された確定申告書や被相続人に関係する資料(各種法定調書、各種支払調書、特定口座年間取引報告書など)と突合し、調査対象を選定しているようです。これらの資料から明らかな申告漏れ財産が発見されると、実地調査を実施することになります。

続いて、税務調査手続きの流れを確認しましょう。

3.税務調査手続きの流れ

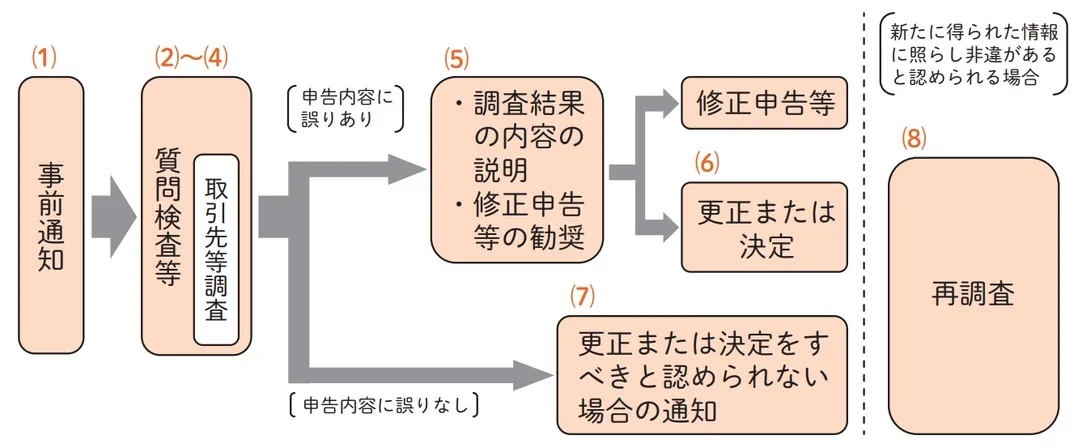

相続税の税務調査手続きは以下のような流れで行われます。

税務調査(実地調査)を行う際は、あらかじめ、相続人等に対し、調査日時と場所・調査の目的と対象となる税目・調査の対象となる帳簿書類その他の物件などについて事前通知が行われます。

税務調査(実地調査)の具体的な流れは次の項で解説しますが、調査の結果、申告内容に誤りが認められた場合などには、調査結果の内容(誤りの内容、金額、理由)を相続人等または税理士等の税務代理人(※)に対して説明し、修正申告等を勧奨するとされています(自発的な修正申告書等の提出を勧められます)。修正申告等の勧奨に応じるかどうかは、あくまでも相続人等の任意の判断によります。修正申告等の勧奨に応じなかったからといって、修正申告等に応じた場合と比較して不利な取扱いを受けることは基本的にはありません。

なお、勧奨に応じ修正申告等をした場合には、その修正申告等に係る再調査の請求や審査請求はできない旨等について説明した書面が交付されます。

※調査結果の説明等は、税務代理人がいる場合でも、原則として、相続人等に対して行われますが、相続人等の同意があれば、税務代理人に対してのみ説明等を行うこともあります。

4.実際の税務調査(実地調査)はどのように行われる?

続いて、税務調査(実地調査)の流れを知るとともに、具体的にどのようなことを調査されるのかを見ていきましょう。

(1) 税務署からの事前通知

税務署から電話などで税務調査の事前通知があります。税務調査の日程については相続人代表者または申告書に署名押印した税理士に電話で打診があります。

実地調査の場所は被相続人の自宅を指定されることが一般的です。指定された日時の都合が悪いときは変更を申し出ることができます。

税理士に立ち会いを求める場合は日程の調整も必要になるため、即答するのは避けて税理士と相談して後日回答するようにします。そのために、担当部署と担当者名は必ず聞いておきましょう。

(2) 調査官の来訪と身分証明書の提示

通常は2名以上の調査官が指定の日時に来訪します。調査官には身分証明書の提示が義務付けられています。名刺だけでなく身分証明書を必ず確認しましょう。

なお、調査は午前10時から始まり正午ごろに1時間程度の昼食休憩をはさみます。その後、調査を再開し午後4時くらいに終了します。調査には2日間かかることもありますが、最近は1日で終わることも多くなっています。

(3) 世間話などから調査開始

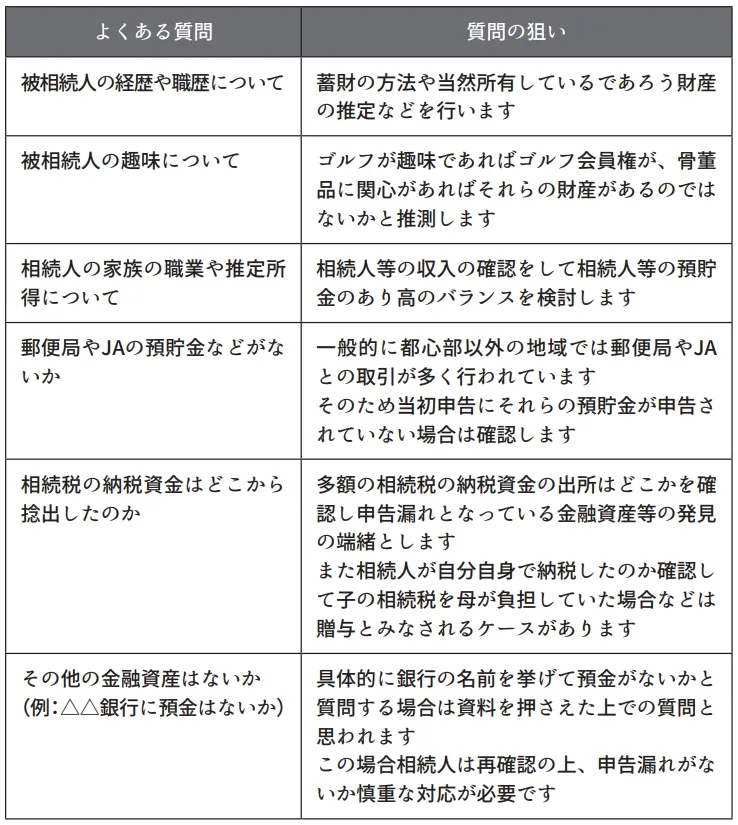

調査が始まると、調査官は世間話からさりげなく財産管理は誰がしていたか、被相続人の意思能力の有無や相続税を意識した時期などを探ってきます。被相続人の死亡原因や財産管理者の特定以外に、一般的に行われる質問と回答から引き出そうとする狙いや確認項目を紹介します。

なお、税務調査の際には、質問に対して回答し、調査担当者の求めに応じて帳簿書類等の提示または提出をしなければなりません。正当な理由がないのに、偽りの回答や偽りの書類等の提示をした場合もしくは提供を拒否した場合には、罰則(1年以下の拘禁刑または50万円以下の罰金)の定めがあるので注意しましょう。

(4) 相続人の氏名・職業・筆跡の確認

途中、相続人の代表者は、共同相続人の氏名や職業などを税務署の便せんに記入するように求められます。これは、被相続人の財産管理をしていたと思われる相続人の筆跡を取っておき、被相続人の預貯金等の入出金伝票や重要取引の書類の筆跡確認などに役立てるためです。また調査官は、相続人の職業等も確認しておくことで、被相続人の交友関係と区別して判定する資料にしたりします。

(5) 申告書の確認

例えば土地の評価方法に関する質問がされるなど、申告書の内容について確認が行われます。調査官の質問に対して必ずしも即答する必要はありません。調査当日に税理士の立ち会いがなく、回答が不明確なときは不用意に話さないことが無難な対応といえるでしょう。

(6) 金融機関の貸金庫の確認

相続税の税務調査では、事前に税務署内で調査をして問題点を絞り込んでいます。そして実地で確認すべき事項について、質問および証拠資料の確認を行い、その問題点を解消していきます。調査官は事前に把握している貸金庫利用の有無も確認し、調査当日に金融機関に赴き相続人に貸金庫を開けてもらい中を確認します。これは相続人が貸金庫の中を整理する前に申告漏れ財産のチェックをするためです。

(7) 室内の状況や重要書類の保管場所の確認

調査官は室内の様子をさりげなく観察して銀行や証券会社のカレンダーやタオル等がないかをチェックします。それはカレンダー等に表示されている金融機関の預貯金の申告を 確認するためです。

また、不動産の権利書・預貯金通帳・

印鑑その他重要書類等の保管場所も確認されます。それらが金庫に保管されている場合には、その場に調査官も同行して相続人に金庫を開けさせて中を調べます。金庫の中には財産に関するメモなど、調査に欠かせない資料が多く残っていることが多いからです。

調査官が勝手に金庫の中をかき回すことはありませんが、相続人に任意に提示するよう 粘り強く求めます。無用な誤解を避けるためにも、重要書類の保管場所は日頃から整理しておくことが賢い対応といえます。

(8) 印鑑の印影の確認

調査官は、税務署の便せんにいったん空押しして印鑑の印影が写るかどうかを確認してから朱肉を付け、すべての印鑑の印影を便せんにとって帰ります。印影は名義預金等の判定を行う際の材料となります。印鑑の空押しで印影が写る場合は、最近使用したと推定できるからです。

また、単なる認印・ 被相続人の実印・銀行印・特定の相続人の銀行印など、それぞれの印鑑の役割を確認されます。他の相続人等の印鑑を預かっていると誤解を生むので事前の整理が大切です。

(9) 香典帳等の確認

香典帳・芳名録・年賀状・電話帳・日記帳・その他メモ類など、多くの資料から申告されていない財産がないかを確認されます。郵便貯金等の申告がないのに電話帳に郵便局の電話番号と担当者名が記載されている場合などは申告漏れがないか確認されるでしょう。年賀状等も申告漏れの金融機関をチェックする資料となります。

(10) パソコンやスマホ内の情報の確認

最近の傾向として、パソコンだけでなくスマホやタブレットの中を確認したいと言われる事例が増えています。これはネット証券での取引やネットバンキングなど、最近はスマホ等で金融資産の管理・運用が行われていることへの対応です。すぐにアクセスできるように、ネット証券やネットバンキングのID・パスワード等を把握しておくことが大切です。被相続人がデジタル資産を保有していたかどうかが不明な場合には、故人の預金通帳の履歴を調べたり、メールの履歴を調べたり、あるいはネット証券等に問い合わせするなどしてデジタル資産の有無を確認しておきましょう。

(11) 贈与と名義預金の確認■

相続税の調査では、被相続人の預貯金通帳やネットバンキングだけでなく相続人などの 家族の預貯金通帳等の出金記録も確認されます。これは、預貯金通帳やネットバンキングの

記録をもとに以下の事項などを確認して贈与や名義預金の有無を判断するためです。

・何に使ったか(旅行・お祝い・リフォームなど)

・子どもや孫の口座に移動していないか

・現金を自宅に保管していないか

また、最近は通帳の写真を撮られることが多いそうです。金庫の確認や印影確認をするタイミングで、通帳の写真を撮られる場合もあります。後日、税務署に呼ばれて出金一覧表を渡されて確認されることもあります。

(12) 預かり資料の確認

調査終了の際に、1日ないし2日の調査で確認しきれなかった部分については、相続人の承諾を得た上で調査官が資料を持ち帰り、引き続き調査が行われます。その際には、預り証が交付されます。預かる必要がなくなった場合には、速やかに返還されます。

以上が相続税の税務調査の具体的な流れになります。

調査終了後、何も問題がなければ、調査終了の通知が口頭や是認通知書の送付にて行われます。問題が生じた場合には、税務署に赴いて問題点の指摘を受け、指摘内容に異論がない場合はすぐに修正申告を行うことになります。その場合、申告漏れ財産等に係る相続税が課されることになります。

実際には、税務調査を受けると高確率で修正申告になるといわれています。したがって、相続税の申告の際には税務調査が入らないように予防することが肝要です。そこで、どのような場合に税務調査が入りやすいのかを確認しておきましょう。

5.税務調査が入りやすいケースとは

税務調査の対象に選定されると思われる事案や申告書は、以下のとおりです。

(1) 税務調査の対象となりやすい事案

①提出された資料などと突合した結果、税務署が把握している相続財産額と申告書に記載された相続財産額とに乖離がある事案

②所得税の納税額が1,000万円超であった高額納税者や、「財産債務調書」の提出基準である各種所得金額の合計額が2,000万円超であるなどの高額所得者で、所得に見合う相続財産の申告が少ないと思われる事案

③多額な不動産や株式等の譲渡所得等があった者や、多額の退職金や株式等の配当所得を有していた者で、それらに見合う相続財産が確認できない事案

④相続人やその子などの財産が多額にあり、その原資が確認できない事案

⑤国外財産調書の提出や多額の国外送金を行った事案

国外に5,000万円を超える財産を所有する場合には、国外財産調書を提出しなければならないとされています。また、銀行などの金融機関は、100万円超の国外送金等があった場合、税務署に「国外送金等調書」を提出する義務があります。国外財産の申告漏れ事案は1件当たりの金額が大きいことから、相続税の税務調査の対象になると思われます。

⑥複数の申告書を提出した事案

相続税の申告は、原則として相続人ごとに申告書を作成して申告することとされていますが、実務的には共同申告する申告書様式が用意されています。しかし、相続人間で争いがあると、それぞれが作成した申告書が提出されることになります。その場合、相続財産の計上が異なることが多く、調査に発展する可能性が高いと思われます。

⑦被相続人の死亡直前に多額の預貯金が引き出され、または多額の借入金があるにもかかわらず、それらに見合う相続財産が確認できない事案

(2) 調査の対象となりやすい相続税申告書

①税法適用に誤りや疑問のある申告書

税法適用に誤りがあったり、適用要件を満たすものか否か疑問があったりする申告書が提出された場合、税務調査を通じて確認します。

②生前の所得の状況から推定し、金融資産の申告の少ない申告書

金融資産は簡単に分散することができます。そのため、生前の所得の状況を鑑みて異常に金融資産の少ない申告書はマークされやすいです。

③家族名義の預金等のチェックや申告が行われていない申告書

被相続人と家族名義の預金が混同されて利用されているケースも多くあります。それらのチェックが行われた形跡の見受けられない申告書は、調査対象に選定される確率が高いと思われます。

④財産評価の資料等に不備がある申告書

相続財産の評価には、公的資料等の確認が欠かせません。そのため、各種財産の評価に係る資料等の添付が少ない申告書は、適正な評価が行われていないケースも想定されます。

⑤計算誤りが見受けられる申告書

手書きの申告書はケアレスミスが発生しやすく、計算に誤りがあると調査対象となるケースが多いと思われます。

⑥あるべき財産が申告されていない申告書

高齢者が亡くなった場合、後期高齢者医療保険の保険料や介護保険料の精算金などが財産または債務に計上されているか、租税債務や還付額が計上されているか等、あるべき財産が相続財産または債務等として計上されているかどうかも税務調査の判断材料の一つになります。

⑦課税価格が3億円超の申告書

財産の額が大きくなると高い税率がかかるため、申告漏れがあると税金も多額になります。そのため、課税価格3億円超の申告では調査を受ける確率が高いと思われます。

(3) 「名義預金」に要注意

上記の(1)④や(2)③と関係していますが「名義預金」にはくれぐれもご注意ください。

名義預金とは、形式的には配偶者や子・孫などの名前で預金しているが、収入等から考えれば、実質的にはそれ以外の真の所有者がいる、つまり、被相続人がそれらの親族に名義を借りているのに過ぎない預金をいいます。相続税の税務調査で申告漏れとされる金融資産は被相続人名義のものだけではなく、大半は相続人等の名義の金融資産(名義預金)と思われます。名義預金と判定される可能性の高い預貯金には、次のようなものが挙げられます。

【名義預金として判定される可能性の高い預貯金等】

①嫁いだ娘の旧姓のままの預貯金

②子が遠方に居住しているのに親の取引銀行等に預け入れられている預貯金

③銀行等への届出印が親と同一の預貯金

④銀行への届出印が三文判である預貯金等

⑤満期等の預け替えの手続きの署名を親が行っている預貯金

⑥長年専業主婦であった妻の預貯金等で、原資が明確でない預貯金

⑦名義人が普段使っている預貯金と異なる届出印で預け入れだけが行われている預金

など

相続人等にとって自分の名義になっている預貯金で、贈与税の時効が成立していると思われるものについては、都合よく時効を主張して相続財産ではないと考える人が多くいます。しかし、多くの裁決事例や判決では、名義預金などの判定については、管理処分権やその預貯金等の原資などを中心に判定をし、相続人等の主張はほとんど退けられていますので、ご注意ください。

では、名義預金かどうかを判断するために、税務調査では具体的に何を調べられるのでしょうか。税務調査では次のようなものを判断材料に、場合によっては名義預金と判断され、その預金の名義人にかかわらず実質所有者が判定される可能性があります。

①使用印鑑

家族名義の預金の印鑑のすべてが同一印鑑であり、しかも、通常被相続人が自分の預金に使用しているものと同じである場合には、名義借りとみなされる可能性が高くなります。

②受取利息

家族名義の預金の利息を被相続人名義の預金等に入金し、被相続人が費消していると認められる場合には、名義借りの可能性が高くなります。

③保管(管理)状況

預金通帳や証書等を誰が保管(管理)していたかで、名義人の判断材料とします。例えば、被相続人がすべて自分で管理しており、名義人はそのような預金があることさえ知らなかったという場合には、当然、名義借りとみなされます。

④贈与税の申告の有無

贈与税の申告がない場合は、名義借りと判断される可能性が高くなります。つまり、現預金・有価証券などは単に名義だけを変えたもので、実質は被相続人の財産と判断され、相続財産として相続税が課されます。

なお、申告漏れ財産となりやすい現預金および上場有価証券などの金融資産の名義預金等の取扱いについて、国税庁はウェブサイト上で「相続税の申告のしかた」 を公表していますので、ご参照ください。

6.税務調査を受けないための予防策

(1) 相続人等の預貯金も確認する

前述したように、特に被相続人名義の預貯金や株式ではないものが名義預金等として課税されている場合が多いと思われます。相続人等の名義の預貯金なども税務調査の対象となりますので、被相続人との間で資金の移動がある場合には、贈与なのか貸借なのか明確にして相続税の申告書に資料などを添付することが望ましいでしょう。

(2) 財産の有無に関する資料を添付

相続財産をどのように確認したのか、残された財産の資料だけでなく、「財産がないこと」を確認した根拠となる資料も積極的に相続税の申告書に添付するようにしましょう。

具体的には、

・各種金融機関の残高証明書

・遺言書の検索結果

・証券口座の有無に関する証券保管振替機構からの回答書

・生命保険協会への保険契約の照会結果

・贈与税の開示請求の回答結果

など、相続財産の有無について確認した資料などが該当します。

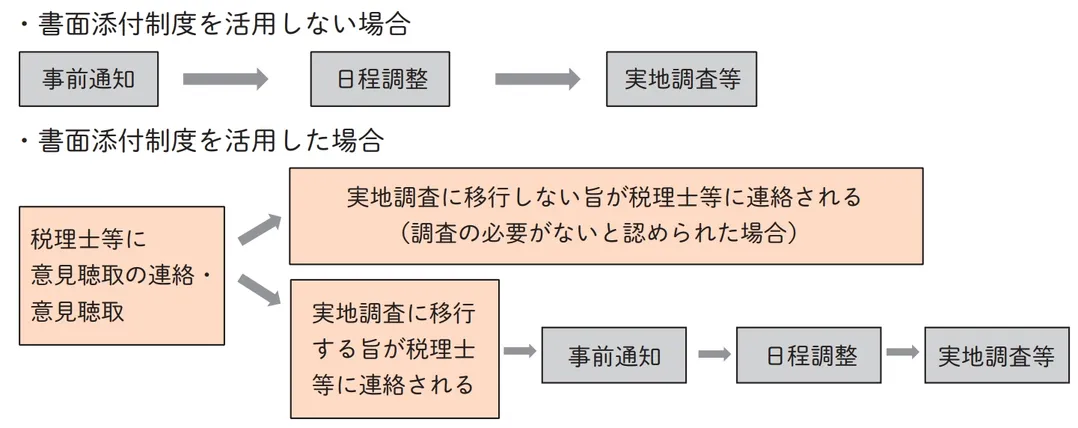

(3) 書面添付制度を活用する

書面添付制度は、税理士等が作成した申告書について、それがどのように調製されたかを明らかにした書面を税理士等自らが作成して添付する制度です。申告書に書面添付がある相続人等に対して実地調査等を行う場合、事前通知を行う前に税務代理権限証書に記載された税理士等に対し添付書面の記載事項について意見聴取が行われます(事前通知を行わないこととした場合を除く)。

税務当局は、意見聴取により疑問点が解明した場合には、結果的に調査に至らないこともあり得ることを認識した上で、意見聴取の機会を積極的に活用しています。例えば顕著な増減事項・増減理由などについて個別・具体的に質疑を行うなどして疑問点の解明等を行い、その結果を踏まえ調査を行うかどうかを的確に判断することとしています。

意見聴取を行った結果、調査の必要がないと認められた場合には、税理士等に対し「現時点では調査に移行しない」旨の連絡が、原則として「意見聴取結果についてのお知らせ」により行われます。

一方、意見聴取を行った結果、調査の必要があると認められた場合には、納税者に対する事前通知を行う前に、税理士等に対し意見聴取結果と「調査に移行する」旨の連絡を口頭(電話)により行うこととしています。

■書⾯添付の有無による税務調査の流れの違い

このように実地調査が省略されうることや、税務署等から相続人への接触そのものが省略されることを期待して相続税の書面添付制度の利用割合は年々高まっており、令和5年度には24.3%(令和5事務年度 国税庁実績評価書)に上っています。税理士に相続税の申告を依頼する際には、書面添付制度の活用についても相談してみてください。

7.まとめ

以上が相続税の税務調査の具体的な流れや、調査を受けないための予防策になります。重要なのは、正確かつ丁寧な相続税の申告を行うために、相続財産の有無をしっかりと確認し、自分(相続人)名義の預貯金であっても被相続人との間で資金の移動がなかったかを把握しておくことです。

予防策を講じておけば、万が一調査対象となった場合でも必要以上に恐れることはありません。税理士など専門家の助言を得ながら適正な対応を心がけましょう。

【参考文献】

・『これで怖くない!相続税の税務調査の予防と対応策』(TKC出版)

・「令和5事務年度における相続税の調査等の状況」(令和6年12月 国税庁)

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。