💡この記事のポイント

☑「持分」を有することで課税問題等が生ずることを理解する

☑認定医療法人制度のメリットと認定要件を把握する

☑「持分なし医療法人」への移行についての留意点を学ぶ

☑認定医療法人の税制優遇について理解する

☑自院が「持分なし医療法人」に移行することを検討する

閉じる開く

- 1.「持分あり医療法人」に内包する問題

- 2.認定医療法人制度を活用した持分なし医療法人への移行

- (1) 移行の流れ

- (2) 移行計画の認定要件と留意事項

- (3) 移行計画の認定取消し等

- (4) 優遇融資

- (5) 相続税・贈与税の納税猶予等の税制措置

1.「持分あり医療法人」に内包する問題

「社員から退社に伴い持分の払戻しを請求されたらどうしよう」、「社員が亡くなった場合にその相続人から持分の払戻しを請求されたらどうしよう」、あるいは、「今後、事業を承継する際に、持分の評価が増大しているから事業承継において過大な課税問題が生じ困難になるのではないか」などと、お悩みの医療法人の方々もいらっしゃるのではありませんか。これは持分あり医療法人であるがゆえの悩みといえます。

このような問題を回避・軽減するため、持分なし医療法人への移行を検討してみてはいかがでしょうか。

(1) 「持分」を有することで、どのようなリスクがあるのか?

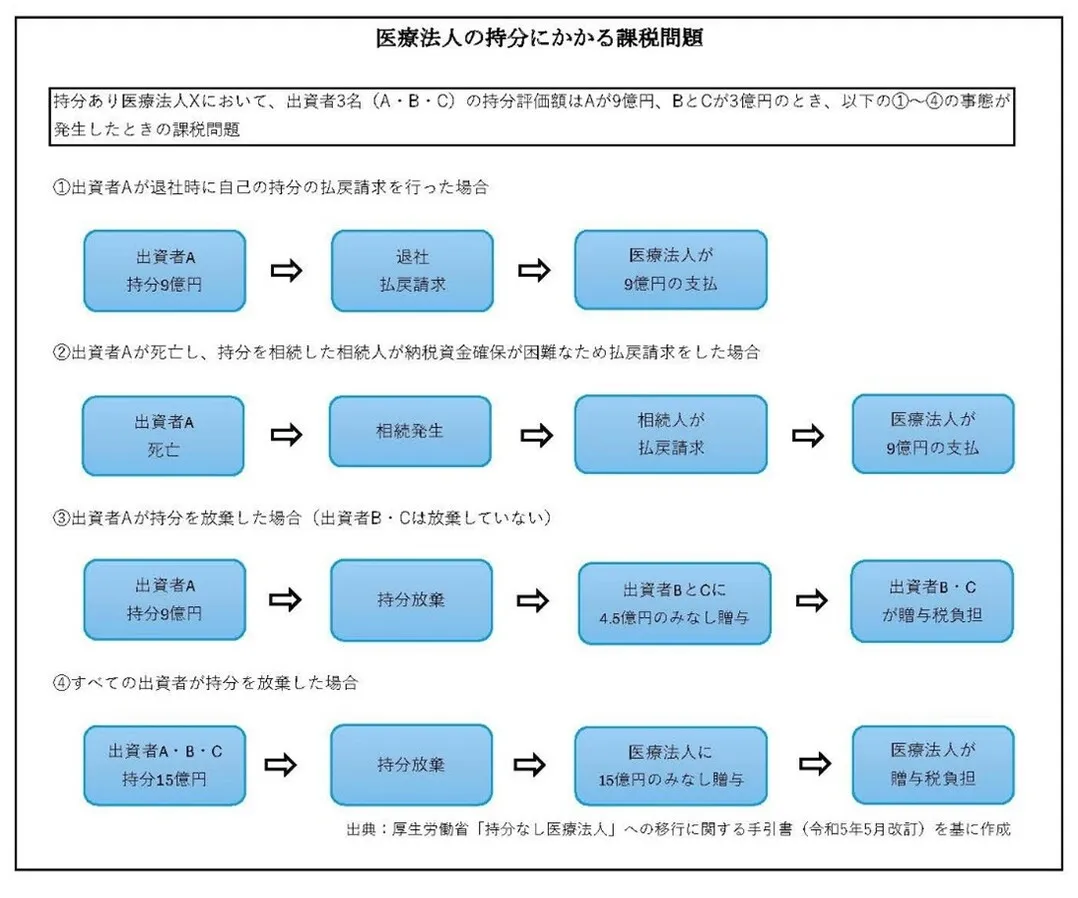

持分については、モデル定款(旧制度の持分の定めのある社団医療法人定款例)において、「第9条 社員資格をそう遺失した者は、その出資額に応じて払戻しを請求することができる」、「第34条 本社団が解散した場合の残余財産は、払込済出資額に応じて分配するものとする」と規定していることから、持分は財産権として相続税・贈与税の課税対象となります。そのため、①退社時に出資者から払戻請求されるリスク、②出資者が死亡した場合に相続した相続人が、多額の相続税(配当が禁止されているため純資産が積み上がっていれば評価は高くなる)が発生することで、その納税資金を確保するため医療法人に対して払戻しを請求するリスク、③相続が発生しないように事前に持分を放棄した場合は、他の出資者に贈与税の課税が発生するリスクがあり、④これらを避けるため出資者全員が持分を放棄したとしても、この場合は医療法人にみなし贈与税が発生するリスクが残ります。

(2) 非営利性を追求し「持分なし医療法人」以外は設立できない制度へ

前述のような払戻しや課税のリスクは、地域の貴重な医療資源である医療法人が地域医療の担い手として医療を継続して安定的に提供することが困難になるおそれがあります。一方で法人の財産を出資者に対して持分割合に応じて分配可能であることは、医療法人の非営利性の確保に抵触するのではないかとの疑義がありました。

このような状況から、平成18年の医療法改正において、「持分あり医療法人」は廃止され、平成19年4月1日以降に新たに設立する医療法人は、すべて「持分なし医療法人」となりました。持分なし医療法人に移行しない既存の持分あり医療法人は経過措置が適用され、旧制度(平成18年医療法改正前)の持分あり医療法人として当分の間、存続が認められています。また、定款を変更して、いったん持分なし医療法人に移行したときは、再び持分あり医療法人に戻ることはできません。

医療法人の残余財産の帰属先についても見直され、個人(出資者)を除外し、国、地方公共団体、公的医療機関の開設者(日本赤十字社等)、他の医療法人(財団、持分なし社団)、医師会(病院経営をする都道府県/郡市区医師会)に限定されることとなり、非営利性を徹底するかたちの改正となりました。

そのほかに医療法改正における医療法人制度改革では、医療法人が必要な資金の調達手段を確保するため、定款の定めるところにより基金制度を採用(基金拠出型医療法人)することを可能とし、さらに、へき地医療や小児救急医療など地域に特に必要とされる公益性の高い医療の担い手として社会医療法人という新しい法人類型が創設されています。

新たに設立する医療法人は持分なし医療法人とすることで非営利性を高めたものの、持分あり医療法人から持分なし医療法人へ移行する場合の課税の問題の解決には至りませんでした。

(3) 認定医療法人制度の創設で移行時等の課税の問題を解消

このような持分によるリスクを回避するために平成26年の医療法改正(施行は平成26年10月1日)において創設されたのが認定医療法人制度(移行計画認定制度)です。医療法人の任意の選択となりますが、制度の活用を希望する場合は、持分なし医療法人への移行計画を作成し、その計画が妥当であるときは厚生労働大臣の「認定」を受け、税制上の優遇措置(出資者の相続人への相続税、出資者間の贈与税の優遇措置を導入)を受けることができるようになりました。その後、平成29年10月からは、出資者の持分放棄に伴い医療法人へ課されるみなし贈与税の非課税措置も導入され、認定医療法人制度を活用する件数が増加してきています。

また、認定医療法人は、税制優遇のほか、融資の支援(独立行政法人福祉医療機構の「持分なし医療法人へ移行する医療施設等に係る経営安定化資金」)を受けることができます。

認定医療法人制度は、令和8年12月31日までに、厚生労働大臣の「認定」を受ける必要があります。

◇認定医療法人の下記①~③の相続税・贈与税の納税が猶予・免除

①出資者の持分を相続により取得したときの出資者の相続人に課される相続税

②出資者が持分を放棄したことにより他の出資者の持分が増加することで贈与を受けたものとして他の出資者に課されるみなし贈与税

③持分あり医療法人の出資者全員が持分を放棄したことにより、経済的利益を受けたものとして医療法人に課されるみなし贈与税

2.認定医療法人制度を活用した持分なし医療法人への移行

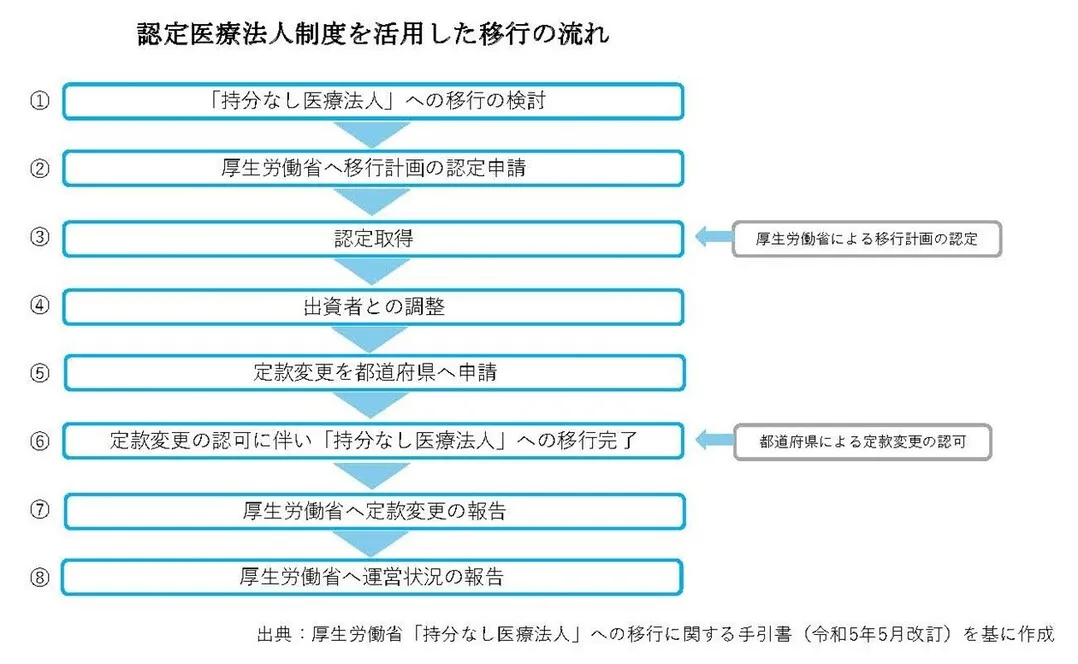

(1) 移行の流れ

認定医療法人制度を活用する場合は、「持分なし医療法人」へ移行する前に、移行計画を申請し認定(認定医療法人)を受け、持分の処分をする必要があります(認定日から1年を経過するごとに移行計画の進捗状況を報告します)。その後、残余財産の定款変更申請をして認可されたとき、持分なし医療法人となります(認可日から1年ごとに6年間、移行後の運営状況を報告します)。なお、移行計画は、認定日から5年を超えない範囲で移行の期限を定める必要があるほか、その期限内に持分なし医療法人への移行を完了するための有効かつ適切な計画であることなどが求められます。

注意すべき点としては、「移行の検討」段階において出資者への事前説明を行い、持分放棄・払戻しの意向確認をして、移行計画を作成することです。そして、認定取得後の「出資者との調整」段階で、持分の放棄を行う場合は「持分の放棄申出書」を受領し、書面上で確認しておくことが重要です。持分の払戻しや譲渡を行う場合も、トラブルを避けるため、当事者間で払戻請求書や譲渡契約書等の書面を交わしておきましょう。なお、持分の払戻しや譲渡をする場合は相続税・贈与税の優遇措置の適用は受けられません。

(2) 移行計画の認定要件と留意事項

持分なし医療法人への移行において、本来課税される税金について優遇を受けることから、認定に関する要件、運営に関する要件をすべて満たす必要があります。

<認定要件>

①移行計画が社員総会において議決されたものであること

②移行計画が有効かつ適切なものであること

③移行計画に記載された移行の期限が、認定日から起算して5年を超えない範囲内のものであること

④医療法人の運営が適正であること(認定医療法人の運営に関する要件をすべて満たしていること)

<運営に関する要件 運営方法>

①法人関係者に対し、特別の利益を与えないこと

②役員に対する報酬等が不当に高額にならないような支給基準を定めていること

③株式会社等に対し、特別の利益を与えないこと

④遊休財産額が事業に係る費用の額を超えないこと

⑤法令に違反する事実、帳簿書類の隠ぺい等の事実その他公益に反する事実がないこと

<運営に関する要件 事業状況>

⑥社会保険診療等(介護、助産、予防接種等を含む)に係る収入金額が医療保健業務に係る収入金額80%を超えること

⑦自費患者に対し請求する金額が、社会保険診療報酬と同一の基準によること

⑧医業収入が医業費用の150%以内であること

運営に関する要件については、認定を受ける時点だけでなく、持分なし医療法人への移行後6年が継続するまでの間、満たし続ける必要があります。

<留意事項>

①特別の利益の供与

社員、理事、監事、使用人、法人関係者だけでなく、取引先を含めた株式会社や特定の個人等に対しても、特別の利益を与える行為をしてはいけません。

たとえば、医療法人役員等の地位にあることだけにもとづいて、給与等を支払うことや他の従業員より過大な給与等を支払うこと、あるいは医療法人の役員が取引のあるMS法人の役員を兼務しているときは、特別の利益を与えているものと判断されます。

②役員報酬

理事を及び監事に対する報酬等について、民間事業者の役員報酬や従業員の給与、医療法人の経理状況等の事情を考慮して、不当に高額とならないような支給の基準を定めなければなりません。なお、理事等が医療法人の使用人としても給与や賞与等を受ける場合には、それも併せて評価する必要があります。

たとえば、医療法人の役員としての一般的な業務に加え、さらに報酬を支給することが妥当と考えられる勤務実態があれば、一般的な役員報酬額を超えるような支給を行っていたとしても、不当に高額な報酬ではないと判断されることがあります。このような場合には、役員報酬の支給額についての理由を説明する書類の提出を求めることがあります。

③遊休財産額

法人の収益がゼロである場合であっても、本来業務について同一の内容、規模の事業を引き続き行うことができるようにしたものです。

たとえば、将来の病院建て替えのための資金等を遊休財産額から控除することは可能ですが、当該資金の目的を定款に定めることや、資金の取り崩しはできないこと、当該資金の金額が合理的に算定されていること等の要件があります。

④役員等の親族要件

社会医療法人や特定医療法人の要件の1つである「親族要件」では、役員等の親族等の割合は3分の1以下に制限されていますが、認定医療法人の要件にはなっていません。

また、認定医療法人制度を活用せずに持分なし医療法人へ移行した場合は、親族等要件を満たさなければ医療法人への贈与税は課税(相続税法66条4項)ですが、認定医療法人制度を活用した移行の場合は、親族要件なしで非課税です。

つまり、同族経営を維持したままでも持分なし医療法人への移行が、医療法人への贈与税の心配することなく可能であるということです。

(3) 移行計画の認定取消し等

移行計画に記載された移行期限までに持分なし医療法人に移行しなかったとき、持分なし医療法人に移行してから6年が経過する日までの間に、運営に関する要件を満たさなくなったときなど、認定が取り消されます。認定を取り消された場合は、再度の認定を受けることはできません。

認定を取り消された医療法人においては、出資者等が相続税・贈与税の納税猶予の適用を受けている場合、納税猶予の期限が確定し、認定が取り消された日から2月を経過する日までに相続税・贈与税を納付する必要があります。同様に、出資者の持分放棄による医療法人への課税の特例の適用を受けている場合も、認定が取り消された日から2月以内に、納付すべき税額を納付する必要があります。この場合、贈与税について修正申告書を提出します。

なお、「移行期限」や「融資制度の利用見込み」、「合併の見込み」等に変更があった場合には、移行計画の変更認定を受ける必要があります。移行計画の趣旨の変更を伴わない軽微な変更のときは変更認定を受ける必要はありません

(4) 優遇融資

認定医療法人において出資者や相続人から払戻請求が生じ、医療法人の自己資金だけでは対応できず資金調達が必要になった場合は、独立行政法人福祉医療機構による経営安定化資金の貸付を受けることができます。貸付限度額は2億5,000万円、償還期間は10年(うち据置期間1年以内)です。

(5) 相続税・贈与税の納税猶予等の税制措置

認定医療法人において相続や贈与が発生した場合、相続税・贈与税の納税猶予・免除、税額控除(以下「納税猶予等」)の特例が適用されます。また、持分なし医療法人へ移行した場合の医療法人へのみなし贈与についても特例措置が適用されます。

①個人への相続税・贈与税の納税猶予等

1)相続税の納税猶予等

認定医療法人において、出資者の死亡により相続が発生した場合、出資者の相続人は相続税の納税猶予等を受けることができます。なお、相続時点に認定医療法人ではない経過措置医療法人が、相続発生後、相続税の期限内申告書の提出期限までに移行計画の認定を受けたうえで、相続人が納税猶予等の手続きを行った場合も対象となります。

2)個人出資者への贈与税の納税猶予等

認定医療法人の出資者が持分を放棄したことにより他の出資者に贈与税が課される場合、贈与税の納税猶予等を受けることができます。なお、出資者が持分を放棄する時点で認定医療法人でなければなりません。

また、出資者の死亡に伴い、他の個人の持分の価額が増加した場合の納税猶予等について、贈与税の期限内申告書の提出期限までに認定医療法人となる必要があります。

3)納税猶予の手続き

相続税・贈与税の納税猶予を受けようとする相続人や出資者においては、申告書を期限内に提出するとともに、猶予される税額及び利子税の額に見合う担保を提供する必要があります。また移行計画の認定通知の写し、認定移行計画の写し、出資者名簿の写し等の必要書類についても提出します。

申告期限までに持分放棄が完了し、税額控除を受ける場合は担保の提供は不要です。

4)免除される場合

認定移行計画に記載された移行期限まで納税が猶予されますが、移行期限までに認定医療法人の持分のすべてを放棄したとき、届出書を提出することにより、猶予される税額の全額が免除されます。また、基金拠出型医療法人へ移行する場合において、持分の一部を放棄し、その残余の部分を基金拠出型医療法人の基金として拠出したとき、届出書を提出することにより、基金として拠出した額に対応する部分の金額を控除した残額が免除されます。

②医療法人への贈与税の課税の特例

出資者が持分を放棄したことにより、経過措置医療法人が経済的利益を受けた場合、原則として当該法人を個人とみなして贈与税が課されますが、認定医療法人である場合は、この規定に基づく贈与税は課されません。一定の書類等を添付したうえで、贈与税の申告書を期限内に提出する必要があります。

持分あり医療法人の事業承継等において、①相続税の納税猶予、②出資者間の贈与税の納税猶予、③医療法人への贈与税の非課税のメリットを有する認定医療法人制度の活用をご検討してみてください。

参考文献

厚生労働省「持分なし医療法人」への移行に関する手引書(令和5年5月改訂)

厚生労働省「持分の定めのない医療法人への移行計画認定制度(認定医療法人制度)の概要」

厚生労働省「持分定めのない医療法人への移行計画認定制度Q&A」(令和5年5月改訂)

国税庁「医療法人の持分に係る経済的利益についての納税猶予及び免除・税額控除の特例等のあらまし」(令和6年6月)

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。