💡この記事のポイント

☑自社株評価の仕組みを解説

☑「会社規模区分の判定基準表」や「自社株の相続税評価額一覧表」を掲載

☑類似業種比準価額方式・純資産価額方式・配当還元方式、それぞれの計算式を紹介

閉じる開く

- 1.はじめに

- 2.自社株評価の仕組み

- 3.自社株評価の際、会社の規模区分はどのように判定する?

- (1) 会社規模区分の判定基準表

- (2) 自社株の相続税評価額一覧表

- 4.3つの評価方式(計算式)の解説

- (1) 類似業種比準方式による自社株評価とは?

- (2) 純資産価額方式による自社株評価とは?

- (3) 配当還元方式による自社株評価とは?

- 5.まとめ

1.はじめに

非上場会社の株式は市場で取引されることがない「取引相場のない株式」であり、明確な株価が存在しません。したがって、業種ごとに会社の従業員数や純資産価額、取引金額等によって会社を区分して株価を評価します。

経営者の中には、自社株の相続税評価額すら確認できていない方が少なくありません。しかし、資金調達や事業承継、M&Aの際には、自社株式の評価額を正しく把握しておかなければ、適正な取引や株式の承継・譲渡を行うことは困難です。

特に、中小企業の多くでは「経営者=株主」であることから、事業承継の際には経営の承継だけでなく「株式の承継」も大きな課題となります。自社株の評価額が不明な状態では、株式の承継にあたって贈与税額や相続税額の算出ができません。また、後継者の税負担軽減などを目的に会社が自社株式の買い取りを行う場合も、評価額を把握する必要があります。

そこで、本記事では、相続税額算定における自社株評価の仕組みを丁寧に解説しています。決算書が企業経営の「見える化」に役立つのと同様に、自社株の相続税評価額を把握すれば、それに基づいてさまざまな自社株対策を行うことができます。有効な自社株対策を行うためにも、まずは会社規模区分や株価の評価方式について理解しましょう。

2.自社株評価の仕組み

(1) 自社株評価に必要な3つの確認事項(同族株主等・会社規模区分・特定の評価会社)

自社株評価については、まず、評価対象者が同族株主等かそれ以外の株主かの確認から始めます。なお、この「等」は、「同族株主がいない場合の、議決権割合の合計が15%以上の株主グループに属する株主」を指しています。

同族株主等に該当する場合には、原則として会社規模区分に応じて類似業種比準方式、または純資産価額方式、あるいはこれらの併用方式によって自社株の相続税評価額が求められます。そのため、評価会社の会社規模区分の確認 が必要となります。

さらに、評価会社が特定の評価会社に該当していると、通常の評価額よりも高く評価されることになりますので、その確認も重要です。

(2) 株式を取得する者によって株価は異なる

なぜ最初に「株主の判定」から行うのでしょうか。それは、自社株を所有することは、同族株主等のうち大株主にとっては、「会社支配権」「会社経営権」を有するという意味を持つのに対し、その他の少数株主にとっては、「配当を受ける権利」を持つという意味に過ぎません。したがって、自社株は、取得する株主の態様により評価方法も変わってきます。

すなわち、支配権等を有する同族株主等が取得する株式の評価は、原則として、会社の業績や資産内容を株価に反映させた原則的評価方式(類似業種比準方式、または純資産価額方式、あるいはこれらの併用方式)により評価し、その他の少数株主が取得する株式の評価は、特例的評価方式(配当還元方式)により行うこととされているのです。

そもそも、上場株式については「"その時点"で持っている人の株価は全員同じ」ですが、自社株式では「"その時点"で持っている株価は"その人(評価対象者)"の状況によって異なる」ということを理解しておくことが大切です。

自社株は「一物二価」です。Cさんが取得する場合の株価が1,000円(配当還元価額)であっても、AさんやBさんが取得するときは???円(原則的評価方式による価額)となるので、評価会社の資産内容や業績等によっては株価が万単位となることも珍しくありません。つまり、自社株を取得する人の立場で株価が大きく異なるということです。

。

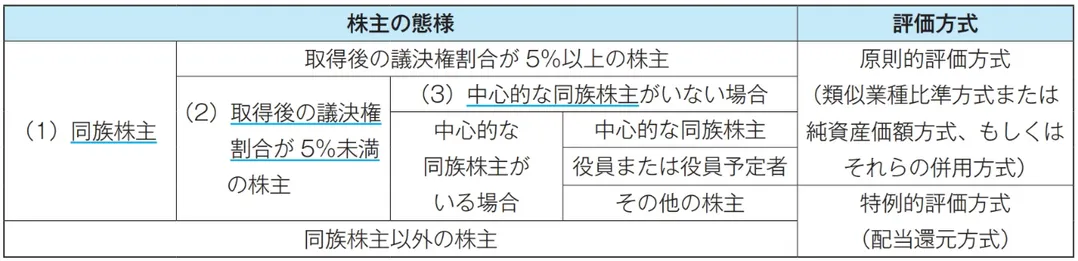

(3) 同族株主のいる会社の場合の評価方式

同族株主のいる会社の場合の評価方式は次のとおりです。

同族株主とは、課税時期における評価会社の株主のうち、株主の1人(下の①参照)およびその同族関係者(下の②参照)の有する議決権の合計数が、その会社の議決権総数の30%以上である場合におけるその株主およびその同族関係者をいいます。

① 株主の1人とは

留意すべき点は、同族株主を判定する場合の「株主の1人」は、納税義務者に限らないということです。株主のうちのいずれか1人を中心にして判定したときに納税義務者を含む同族関係者グループが「同族株主」に該当する場合には、その納税義務者は「同族株主」になります。

② 同族関係者とは

同族関係者とは親族(配偶者、6親等内の血族、3親等内の姻族)、特殊関係のある個人(内縁関係にある者等)および特殊関係にある会社(子会社、孫会社等)をいいます。

なお、課税時期において、同族株主の1人並びにその株主の配偶者・直系血族・兄弟姉妹および1親等の姻族の有する株式の合計数が、その会社の議決権数の25%以上である場合におけるその株主を「中心的な同族株主」といいます。

また、議決権割合が30%以上である株主グループが2つある場合において、その評価会社の株主のうち、株主の1人およびその同族関係者の有する議決権の合計数のうち最も多いグループの有する議決権の合計数が、その会社の議決権総数の50%超である会社については、50%超のその株主および同族関係者をいい、もう1つの株主グループは議決権割合が30%以上であったとしても同族株主とはなりません。

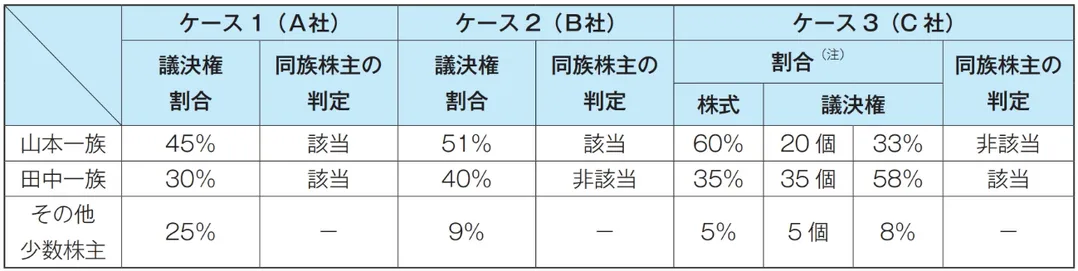

■ケ―ス別:同族株主の判定例

同族株主のいる会社の場合の評価方式は次のとおりです。

(注)C社は「無議決権株式」を発行していて、山本一族の株主が所有する株式数のうち無議決権株式が40%を占めている。

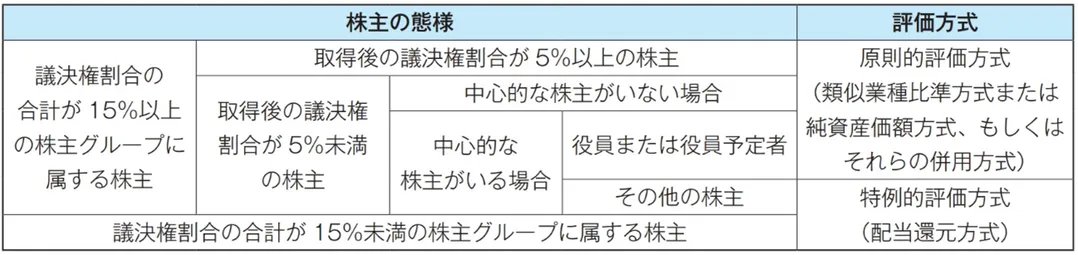

(4) 同族株主がいない会社の場合の評価方式

同族株主がいない会社の場合の評価方式は次のとおりです。

※中心的な株主とは、同族株主のいない会社の株主で、課税時期において株主の1人およびその同族関係者の有する議決権の合計数がその会社の議決権総数の 15%以上である株主グループのうち、いずれかのグループに単独でその会社の議決権総数の10%以上の議決権を有している株主がいる場合におけるその株主をいいます。

(5) 特定の評価会社についての評価方法

特定の評価会社に該当している会社、例えば、清算中の法人や開業して間もない法人である場合、また土地や株式など一定の財産を偏って所有しているときには、法人の規模にかかわらず類似業種比準価額の適用が制限され、特別な評価方法(原則として「純資産価額方式」)によって評価します。

ただし、「特定の評価会社」に該当する場合でも、「開業前の会社」や 「休業中の会社」「清算中の会社」以外の会社は、「同族株主等以外の株主」が取得した株式については、特例的評価方式の「配当還元価額」で評価することができます。

① 主な特定の評価会社の概要

1) 株式保有特定会社

課税時期において評価会社の有する各資産を相続税評価額により評価した価額の合計額のうちに、株式および出資の価額の合計額の占める割合が50%以上※である会社を「株式保有特定会社」といいます。

※平成30年1月1日以後に相続、遺贈または贈与により取得した財産の評価においては「株式、出資および新株予約権付社債の価額の合計額の割合が50%以上」となる。

2) 土地保有特定会社

課税時期において評価会社の有する各資産を相続税評価額により評価した価額の合計額のうちに、土地および土地の上に存する権利の価額の占める割合が70%以上(大会社または一定の小会社の場合)または90%以上(中会社または一定の小会社の場合)である会社を「土地保有特定会社」といいます。

3.自社株評価の際、会社の規模区分はどのように判定する?

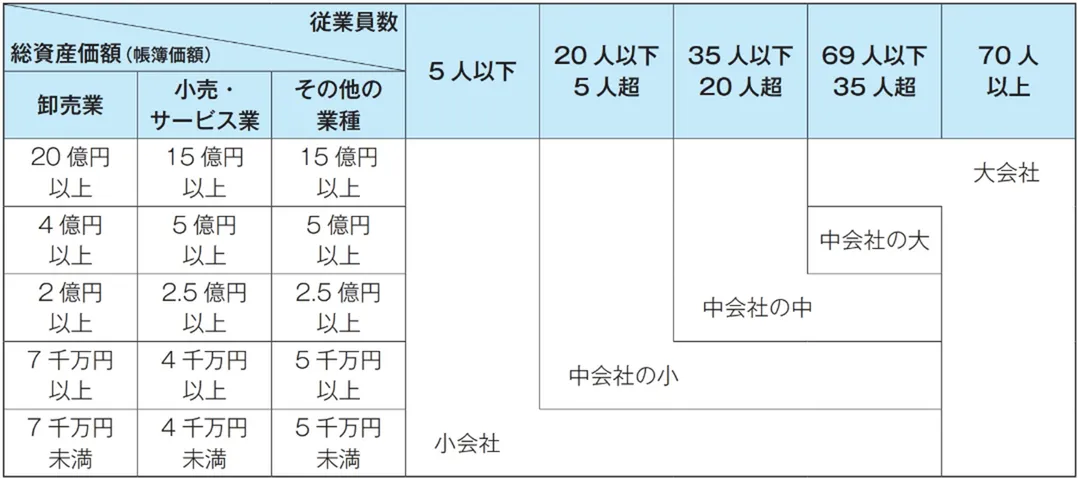

自社株評価において、会社規模区分によって同族株主等の有する株式等の評価方法は異なります。会社の規模判定は、次のように行われます。

(1) 会社規模区分の判定基準表

① 従業員数が70人以上の会社は大会社とする。

② 従業員数が70人未満の会社は、次の1)と2)のいずれか大きい方で判定する。

1) 従業員数を加味した総資産基準

※従業員数は直前期末以前1年間の数

※総資産価額(帳簿価額)は直前期末の価額

2) 取引金額基準

※取引金額は直前期末以前1年間の金額

(2) 自社株の相続税評価額一覧表

株主の態様と会社区分に基づいた自社株の評価方式は、次の一覧のとおりです。

(注1)議決権割合が50%以下の同族株主グループに属する株主については、その80%で評価します。

(注2)直前期を基準として1株当たり配当・利益・簿価純資産のうち、いずれか2つが0で、かつ、直前々期を基準として1株当たり配当・利益・簿価純資産のうちいずれか2以上が0の会社をいいます。

(注3)直前期を基準として1株当たり配当・利益・簿価純資産の3要素が0の会社をいいます。

(注4)一般の評価会社においては、下記の評価方法の原則と納税義務者の選択のうち、低い金額で評価することができます。

4.3つの評価方式(計算式)の解説

(1) 類似業種比準方式による自社株評価とは?

同族会社であっても、上場会社に準ずるような規模の会社については、上場会社の株式との整合性を保つため、その会社の事業内容と類似する上場会社の株価に3つの比準要素の比準割合などを乗じて計算します。これを類似業種比準方式といいます。

(比準要素1)1株当たりの年配当金額

(比準要素2)1株当たりの年利益金額

(比準要素3)1株当たりの純資産価額(帳簿価額によって計算した金額)

なお、類似業種の株価は、「課税時期の属する月以前3カ月間の各月の類似業種の株価のうち最も低いものとする。ただし、納税義務者の選択により、類似業種の前年平均株価または課税時期の属する月以前2年間の平均株価によることができる」とされています。

また、評価対象会社の業種は、法人税の申告書に記載された事業種目や事業概況書などを確認し、「日本標準産業分類」で業種を判定します。次に、「日本標準産業分類の分類項目と類似業種比準価額計算上の業種目との対比表」で、類似業種比準価額計算上の「業種目」と、規模区分を判定する場合の「業種」を確認します。

■類似業種比準方式の計算式

A:類似業種の株価

Ⓑ:評価会社の直前期末における1株当たりの配当金額

Ⓒ:評価会社の直前期末以前1年間における1株当たりの利益金額

Ⓓ:評価会社の直前期末における1株当たりの純資産価額(帳簿価額による)

B:課税時期の属する年の類似業種の1株当たりの配当金額

C:課税時期の属する年の類似業種の1株当たりの年利益金額

D:課税時期の属する年の類似業種の1株当たりの純資産価額(帳簿価額による)

*斟酌率:大会社0.7、中会社0.6、小会社0.5

には、当該自己株式の数を控除した株式数)で除した金額をいいます。

*1 1株当たりの資本金等の額とは、評価会社の直前期末における資本金等の額(法人税法第2条(定義)第16号に規定する資本金等の額をいう)を直前期末における発行済株式数(自己株式を有する場合には、当該自己株式の数を控除した株式数)で除した金額をいいます。

*2 類似業種比準価額の計算に当たっては、Ⓑ、ⒸおよびⒹの金額は評価通達183(評価会社の1株当たりの配当金額等の計算)により1株当たりの資本金等の額を50円とした場合の金額として計算します。

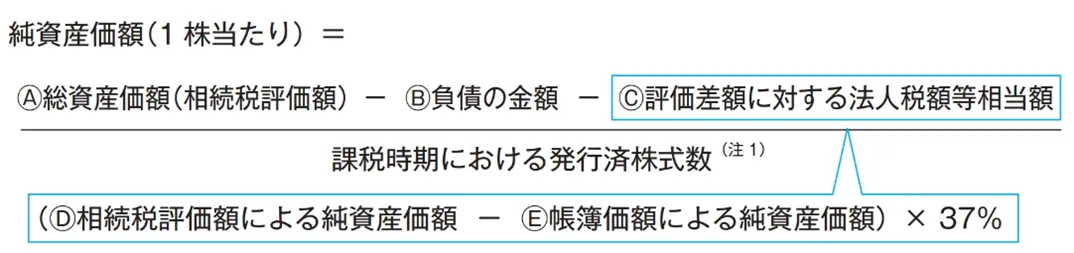

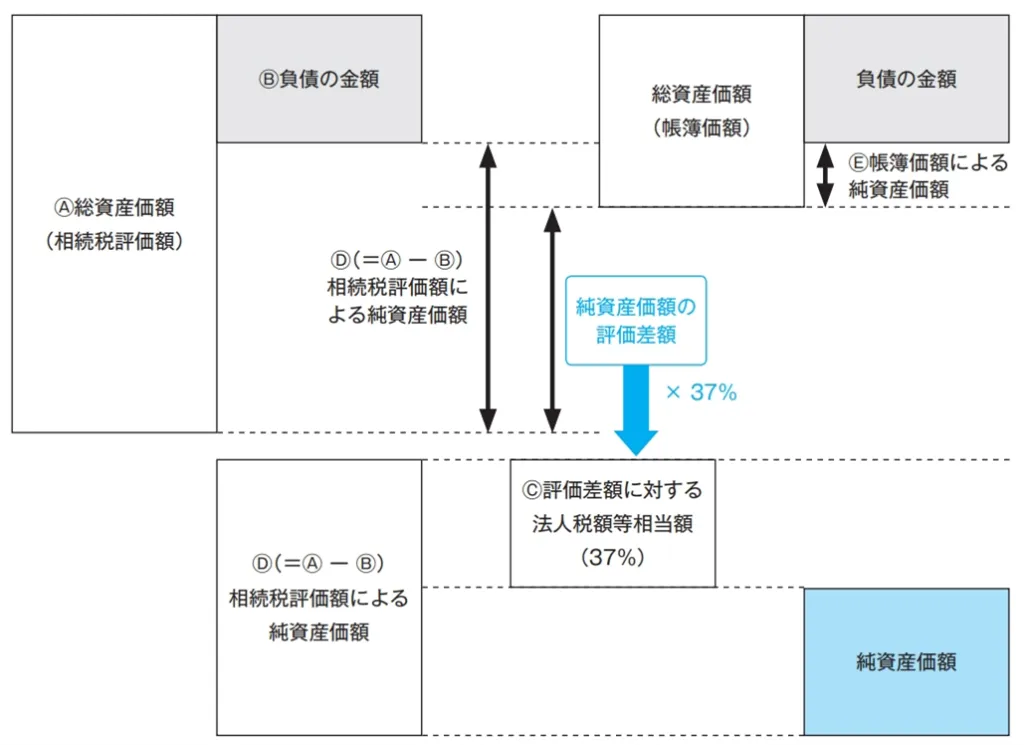

(2) 純資産価額方式による自社株評価とは?

株式の所有状況および会社運営形態により、個人が会社財産を所有しているのと変わらないような同族会社は、株式の評価に当たり、株式を会社財産に対する持分と考え、会社財産を相続税法に定める評価額により、評価替えしたところの純資産価額により評価します。これを純資産価額方式といいます。

■純資産価額方式の計算式

(注1)発行済株式数から自己株式の数は除かれます。なお、この発行済株式数は「1株当たりの資本金等の額を50円とした場合の発行済株式数」ではなく「実際の発行済株式数」となります。

(注2)株式取得者とその同族関係者の有する議決権の合計数が評価会社の議決権総数の50%以下である場合には、1株当たりの純資産価額に80%を乗じて計算した金額により評価します。

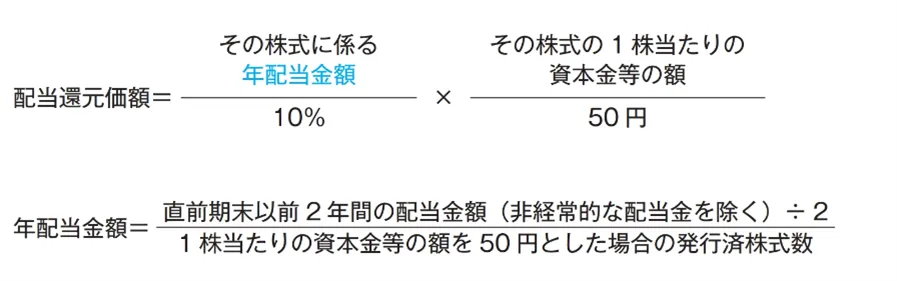

(3) 配当還元方式による自社株評価とは?

同族株主等以外の株主のように、議決権割合の少ない株式所有者が取得した株式について、評価手続きの簡便性を考慮し、配当率を利回りとしてとらえた価額により評価します。これを配当還元方式といいます。

■配当還元方式の計算式

(注)年配当金額(非経常的な配当金を除く)の計算は、その株式に係る年配当金額が2円50銭未満のもの、および無配のものについては、2円50銭の配当があったものとして評価します。

配当還元価額は、その株式に係る年配当金額(1株当たりの資本金等の額を50円とした場合の金額で算出)を10%の還元率で割り戻した金額となります。例えば、1株当たりの資本金等の額が50円の株式の場合、年10%(5円)配当の場合には、その株式の1株当たりの資本金等の額により評価されることになります(年配当率が5%未満の場合には、その株式の1株当たりの資本金等の額の2分の1に相当する価額)。

以上が自社株評価の方式です。いずれの方法によっても、せっかく自社株評価を行ったのですから、その「取引相場のない株式(出資)の評価明細書」(以下、「評価明細書」)を活用して具体的な自社株対策に活かすことが大切です。

「評価明細書」には、会社規模区分の判定や類似業種比準価額および純資産価額などの計算過程などが詳細に記載されています。また、特定の評価会社に該当していないかなどについても確認することができます。例えば、「会社規模区分が上下すると自社株の評価額がどのように変動するのか?」「1株当たりの利益金額の増減がどの程度自社株の相続税評価額に影響を与えるのか?」などを簡単に確認することができます。

評価明細書の様式については、国税庁のウェブサイトをご参照ください。

《参考》国税庁「取引相場のない株式(出資)の評価明細書」

5.まとめ

自社株評価を行わず評価額を確認できていない状態は、羅針盤を持たずに航海に出るようなものです。経営者に相続が発生してはじめて自社株の評価額が明らかになり、想定外の多大な税負担に後継者が苦慮するような事態は避けなければなりません。

非上場会社の経営者や後継者(後継者候補)の皆さんは、円滑な事業承継のために自社株評価を行っておくことが大切です。

具体的には、本記事で紹介したように、株価の算定(相続税評価額)を通じて、会社規模区分、類似業種比準価額および純資産価額を確認すれば、何をどうすれば株価が下がるかがわかります。特定の評価会社に該当していれば、特定の評価会社外しも優先すべき課題だと考えられます。

現状把握ができれば、換金処分困難な財産である自社株が相続財産の大半を占める場合には、相続税の納税資金対策が喫緊の課題であることが明らかになり、納税資金の過不足について数値で確認することができるでしょう。本記事が、自社株評価を行う意義を認識するきっかけとなれば幸いです。

参考文献

・『Q&Aこれでわかる!自社株評価と対策のポイント【財産評価基本通達(平成29年改正)対応版】』(著者:税理士 山本和義、TKC出版)

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。