💡この記事のポイント

☑NISAで得た利益は全額非課税に。

☑投資枠が最大1800万円に拡大、非課税期間も無期限に。

☑最大のデメリットは「損益通算不可」であること。

閉じる開く

- 1.NISAの概要

- 2. NISAのメリット

- (1) 運用益が非課税

- (2) 原則、確定申告が不要

- (3) 少額から投資可能

- 3.NISAのデメリット

- (1) 元本割れのリスクがある

- (2) 損益通算・繰越控除ができない

- (3) 含み損があるときに売却しづらい

- (4) 非課税投資枠の繰越不可

- 4.NISAの仕組み

- 5.「成長投資枠」「つみたて投資枠」は併用可能

- (1) 年間投資枠・非課税保有限度額

- (2) 非課税保有期間は無期限

- 6.投資信託の運用方法と種類

- (1) インデックス運用とアクティブ運用

- (2) 国内型と海外型

- 7.まとめ

1.NISAの概要

NISA(Nippon Individual Savings Account)とは、「少額投資非課税制度」の略で、2014年(平成26年)1月にスタートしました。非課税で運用可能な個人貯蓄口座であるイギリスのISA(Individual Savings Account)をモデルに、日本版のISAとして「NISA」という愛称がつけられました。

NISAの目的の1つは、家計の安定的な資産形成の支援です。NISAを活用すれば、一定金額の範囲内で購入した株式や投資信託などの配当金や分配金、譲渡益が非課税になるので、中長期的に運用することで資産形成がしやすくなります。

NISAの合計口座数は2024年(令和6年)12月末時点で約2,560万口座に達しており、これは国民のおよそ4分の1が保有している計算になります。

NISA口座は18歳以上であれば、銀行や証券会社などの金融機関で誰でも開設することができます。なお、証券口座にはNISA口座以外に一般口座と特定口座がありますが、主な違いは下記のとおりです。

| NISA口座 | 一般口座 | 特定口座 | |

|---|---|---|---|

| 複数口座開設可否 | 不可 | 同一証券会社 →不可 異なる証券会社 →可能 | 同一証券会社 →不可 異なる証券会社 →可能 |

| 課税有無 | 非課税 | 課税 | 課税 |

| 損益通算可否 | 不可 | 可能 (一般口座と特定口座間で可能) | 可能 (一般口座と特定口座間で可能 |

| 繰越控除可否 | 不可 | 可能 | 可能 |

| 未公開株取引可否 | 不可 | 可能 | 不可 |

| 年間取引報告書の発行有無 | なし | なし | あり |

一般口座と特定口座は同一の証券会社ではそれぞれ1人1口座ずつしか開設することができませんが、違う証券会社であれば開設可能です。一方、NISA口座は一般口座と特定口座同様に18歳以上であれば金融機関で誰でも開設することができますが、NISA口座のみ異なる証券会社であっても1人1口座しか開設できません。

2.NISAのメリット

(1) 運用益が非課税

通常、株式や投資信託などに投資をした場合、これらを売却して得た利益や受け取った配当に対しては、20.315%の税率がかかります。この税率の内訳は、所得税15%、地方税5%、復興特別所得税0.315%になります。

これに対して、NISA口座では投資から得られる利益は原則として非課税になります。

(2) 原則、確定申告が不要

NISA口座での運用益は非課税のため、確定申告が原則不要です。

なお、NISA口座での運用益の受け取り方は4通りの方式があり、下記のとおり違いがあります。

①株式数比例配分方式

→取引のある証券会社の残高に応じて、各証券会社の口座で配当金を受け取る方法。

②登録配当金受領口座方式

→保有する全ての銘柄について、指定する単一の銀行口座で配当金を受け取る方法。

③個別銘柄指定方式

→銘柄ごとに指定した銀行口座で配当金を受け取る方法。

④配当金領収証方式

→発行会社から郵送される配当金受領証をゆうちょ銀行などの窓口で換金する方法。

非課税で運用益を受け取る際は上場株式の配当金や各投資信託の分配金を証券口座で受け取る①株式数比例配分方式を選択する必要があります。

しかし、下記に該当する配当金を②登録配当金受領口座方式、③個別銘柄指定方式、④配当金領収証方式で受け取る場合はNISA口座であっても課税対象となり、通常どおり20.315%の税率がかかるため確定申告が必要になる場合があります。

・NISA口座で買付をした株式数比例配分方式以外で受け取った上場株式の配当金

・ETF(上場投資信託)

→東京証券取引所などの金融商品取引所に上場している投資信託のこと。

・REIT(不動産投資信託)

→投資家から集めた資金で不動産への投資を行い、そこから得られる賃貸料収入や不動産の売買益を原資として投資家に配当する投資信託のこと。

(3) 少額から投資可能

NISAは毎月100円から積立投資が可能です。無理なく少額投資から始めることで、NISAで資産形成を行う習慣を身につけることができます。

3.NISAのデメリット

(1) 元本割れのリスクがある

元本保証のある銀行預金とは異なり、NISAは変動市場への投資であるため、通常の投資と同様に元本割れのリスクがあります。この元本割れリスクについて、金融庁は「投資のリスクを可能な限り軽減しつつ、安定的な資産形成を行うためには、長期の積立・分散投資が有効」としています。また、「投資対象を分散させることで特定のリスクの影響を限定することが可能となり、投資時期の分散(積立投資)により高値掴み等のリスクを軽減できるほか、長期で保有することにより投資リターンの安定化が可能となる」とし、元本割れリスクがより低いつみたて投資枠を利用した長期投資を後押ししています。

(2) 損益通算・繰越控除ができない

損益通算とは1年間の利益と損失を相殺して、税額を軽減することです。この損益通算を活用することで、支払う税額が通常かかるよりも少ない税額で済む場合があります。

【損益通算の具体例】

特定口座を開設しているA証券会社で1,000,000円の利益が出た場合、税額は1,000,000円×20.315%=203,150円になります。しかし、A証券会社同様に特定口座を開設しているB証券会社で300,000円の損失が出ている場合、A証券会社の利益1,000,000円とB証券会社の損失300,000円を課税対象とすることができます。

つまり、この場合は下記による計算式により損益通算を行い、税額を算定し直します。

A証券会社の利益1,000,000円-B証券会社の損失300,000円=700,000円

700,000円×税率20.315%=142,205円

上記式のように損益通算をすることで、損益通算前より60,945円(203,150円-142,205円)の税額が軽減できます。

しかし、NISA口座は、ほかの口座と損益通算することができません。そのため、仮に上記の例においてB証券会社で開設している口座がNISA口座だった場合、A証券会社の利益1,000,000円からB証券会社の損失300,000円を相殺できません。つまり、この場合はA証券会社の利益1,000,000円に20.315%の税率をかけた、203,150円が支払うべき税額となります。

繰越控除とは、本年分の損失を控除しきれないときに、翌年以降の3年間にわたりその損失を繰り越して翌年以降の利益から控除することができる制度です。

【繰越控除の具体例】

特定口座で下記のとおり売買損が発生した場合、以降3年間にわたり売買益と同額分の損失を繰り越すことで、売買損が発生した翌年以降の売買益から控除できます。

2025年(令和7年)

売買益:0円 売買損:1,000,000円 繰越損失額:1,000,000円

2026年(令和8年)

売買益:500,000円 売買損:500,000円 繰越損失額:500,000円

2027年(令和9年)

売買益:250,000円 売買損:250,000円 繰越損失額:250,000円

2028年(令和10年)

売買益:750,000円 売買損:250,000円 繰越損失額:500,000円

※2028年(令和10年)は当年の売買益750,000円-繰越損失額250,000円=500,000円が課税対象になります。

繰越控除の適用を受ける場合、損失を繰り越す期間中については取引が一切なかった年であっても確定申告が必要です。

しかし、NISAは運用利益に課税されないため、損失はなかったものとみなされます。そのため、損益通算と同様に、繰越控除をすることはできません。

(3) 含み損があるときに売却しづらい

NISA口座は非課税であるため損益通算ができない都合上、含み損があるときは売却しづらいデメリットがあります。含み損とは、購入時よりも時価が値下がりしている状態のことです。

一般・特定口座であれば、含み損がある場合でも損益通算や繰越控除を行えば税額を減らせる可能性がありますが、NISAではそうした柔軟性がありません。また、NISAの年間投資枠は決まっているため、含み損の対策の一つである、平均取得単価を下げることで株価が上昇した際の利益を増やす可能性を高める「買い増し」にも限度があります。

(4) 非課税投資枠の繰越不可

NISAの年間非課税投資枠(つみたて投資枠:120万円+成長投資枠:240万円=360万円)を使い切れなかったとしても、その分を翌年に繰越することができません。

そのため、翌年の年間非課税投資枠も、つみたて投資枠120万円と成長投資枠240万円が上限であることは変わりません。

4.NISAの仕組み

NISAには「成長投資枠」と「つみたて投資枠」があります。以前は「一般NISA」と「つみたてNISA」の2種類でしたが、2024年(令和6年)から「一般NISA」は「成長投資枠」、「つみたてNISA」は「つみたて投資枠」に役割が引き継がれました。

(1) 成長投資枠

企業の成長投資につながる家計から資本市場への資金の流れを一層強力に後押しする観点から、上場株式への投資が可能であったかつての「一般NISA」の役割を引き継ぐ形で成長投資枠が設けられました。

成長投資枠の特徴として投資方法の自由度が高く、つみたて投資だけでなく一括投資をすることも可能です。また、投資対象となる上場株式や幅広い投資信託から選択することができるため、より柔軟な運用方法も実践できます。

(2) つみたて投資枠

長期的かつ安定的な資産形成を支援する目的で設計されています。かつての「つみたてNISA」の役割を引き継ぐ形で設けられました。また、投資先は金融庁が告示した要件を満たす長期・積立・分散投資に適した公募株式投資信託とETF(上場投資信託)に限定されています。そのため、少額からの長期・積立・分散投資を行う上で、リスクが低い制度といえます。

■つみたて投資枠の主な選定基準

・主たる投資の対象資産に株式を含むこと(ETFの場合は投資の対象資産が株式であること)

・販売手数料がかからない(ETFの場合は販売手数料1.25%以下)

・信託報酬が国内資産は0.5~1%以下、海外資産は0.75~1.5%以下、ETFは0.25%以下

・信託契約期間が無期限または20年以上

・分配頻度が毎月でない

・デリバティブ取引※による運用を行っていない(ヘッジ目的の場合等を除く)

※主にリスクヘッジや資産運用に利用され、将来の資産の価格変動に連動して利益や損失が発生する取引のこと。先物取引、スワップ取引などがある。

5.「成長投資枠」「つみたて投資枠」は併用可能

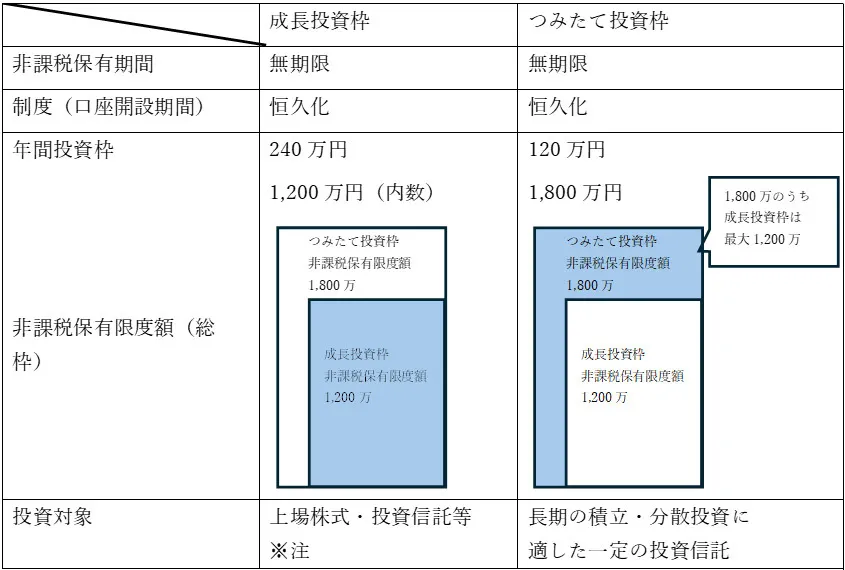

2024年(令和6年)1月から、年間投資枠、非課税保有限度額の拡大、非課税保有期間の無期限化などNISAの内容が大幅に拡充されました。なお、「成長投資枠」「つみたて投資枠」は併用することが可能です。

※注 ①整理・監理銘柄②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外。

「成長投資枠」と「つみたて投資枠」の使用例

ここでは3つの使用例を紹介します。

①成長投資枠のみ使用

ハイリターンを見込みたい人は非課税の恩恵を受けながら、幅広く投資信託や上場株式などに積立が可能な成長投資枠のみ使用するパターンがあります。

②つみたて投資枠のみ使用

毎月コツコツと積立投資をして将来の老後資金を確実に貯めたい人、または極力マイナスを抑えたい人やリスクを優先的に避けたい人はつみたて投資枠のみ使用する選択肢があります。

③成長投資枠とつみたて投資枠の併用

つみたて投資枠で元本割れリスクの低い堅実な投資信託を、成長投資枠で個別株を積立することで、リスクヘッジをしながら積立するパターンです。

つみたて投資枠で堅実に積立しながら、将来的な成長が見込める個別株などを購入してみたい、あるいは変動市場を読みながら購入してみたい株式などを積立することも選択肢の一つです。ローリスクとハイリターンの両立を目指すパターンです。

(1) 年間投資枠・非課税保有限度額

年間投資枠は、成長投資枠は最大240万円、つみたて投資枠は最大120万円です。非課税保有限度額は、つみたて投資枠は合計1,800万円、成長投資枠はそのうち最大1,200万円になります。

(2) 非課税保有期間は無期限

2023年(令和5年)末までの「一般NISA」と「つみたてNISA」は、非課税保有期間が購入時からそれぞれ5年間と20年間という期限がありました。しかし、2024年(令和6年)にそれぞれの役割を引き継いだ「成長投資枠」と「つみたて投資枠」では、非課税保有期間が無期限になりました。無期限に変更した理由として、金融庁は「投資の柔軟性をより高めることで、長期的な資産形成をサポートするため」としています。

6.投資信託の運用方法と種類

投資信託の運用方法には主にインデックス運用とアクティブ運用の2種類があります。また、それぞれには国内型と海外型のいずれかであり、それぞれの特徴も異なります。長期的に保有し利益を出すためには、自身に向いている投資信託などを選択し運用することが重要になります。

(1) インデックス運用とアクティブ運用

インデックスとは、市場全体や一定のルールに基づき抽出された銘柄群の価格を一定の計算式で1つの値に集約した指標です。そうした特定の指数に連動した運用成果を目指すのがインデックス運用です。国内のインデックスの例としては、日経平均株価やTOPIX、JPX日経インデックスなどがあり、海外のインデックスにはS&P500、「MSCIオール・カントリー・ワールド指数(ACWI)」などがあります。

一方、アクティブ運用とは、目安となる指数を上回る成績を目指す運用スタイルのことです。例えば、国内株で運用する投資信託の場合、日経平均株価やTOPIXなどをベンチマークとして、それを上回る成績を目指します。インデックス運用以上に短期的に大きな利益を増やしたい人向けの投資といえます。

(2) 国内型と海外型

投資信託には国内型と海外型の2種類があります。

特に海外型では、国内型にはない為替変動の影響を受けるため、世界経済の状況や動向も考慮しながら運用する必要があります。

| 国内型 | 海外型 |

|---|---|

| 日本国内の資産のみで運用 | 外国の資産で運用 ※注 |

| 国内の景気や企業業績の影響を受ける | 投資国の経済や企業業績の影響を受ける |

| 円建のため直接的な為替リスクはない | 外貨建資産を組み入れるため、資産自体の価格変動のほかに、基本的に外貨の円に対する為替変動の影響を受ける |

| 先進国と比較して、新興国は資産の値動きだけでなく為替レートの変動幅も大きい傾向にある |

※注 日本国内の資産を含む場合がある

7.まとめ

非課税で資産を増やせるといっても、お金に余裕がないのに無理をして投資をすると、例えば生活費が足りなくなりNISA口座の保有資産を売却しなければならなくなる可能性があります。その場合、長期運用をしていれば得られたはずの利益が得られない、あるいは損失が確定したうえに損益通算・繰越控除ができないといったことになりかねません。

生活に必要なお金を確保したうえで、余裕資金で投資をしましょう。

■参考文献

『事務所通信』2022年(令和4年)2月号

『事務所通信』2024年(令和6年)1月号

金融庁『NISA特設ウェブサイト』

金融庁『NISAを利用する皆さまへ』

記事提供

株式会社TKC出版 1万名超の税理士および公認会計士が組織するわが国最大級の職業会計人集団であるTKC全国会と、そこに加盟するTKC会員事務所をシステム開発や導入支援で支える株式会社TKC等によるTKCグループの出版社です。

税理士の4大業務(税務・会計・保証・経営助言)の完遂を支援するため、月刊誌や映像、デジタル・コンテンツ等を制作・提供しています。